Глава 2. Бухгалтерский учет движения товаров в ООО «Вагон игрушек»

2.1 Документальное оформление движения товаров

Бухгалтерский учет ООО «Вагон игрушек» осуществляется бухгалтерией предприятия, в которой введены должности главного бухгалтера, бухгалтера и бухгалтера-кассира. Учетная политика ООО «Вагон игрушек» утверждена генеральным директором предприятия (приложение 3), а сотрудники бухгалтерии осуществляют свою деятельность в соответствии с положением об отделе и должностными инструкциями (приложение 4).

Товары – часть материально-производственных запасов организации, приобретенная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Торговая деятельность по продаже и перепродаже товаров совершается торговыми, посредническими, сбытовыми и другими подобными организациями.

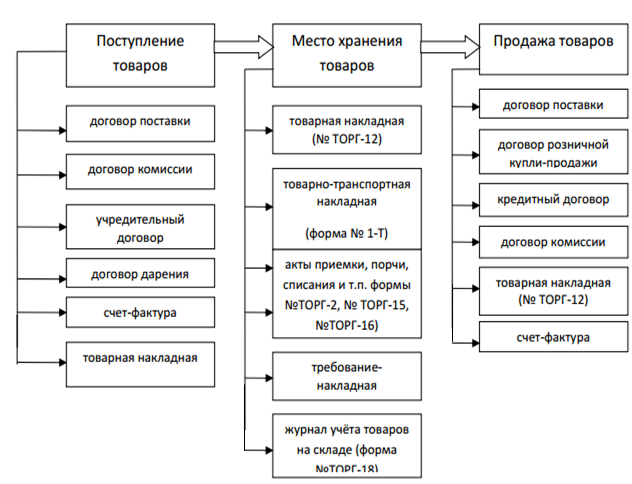

Общая схема документального оформления операций по реализации товаров в организации представлена на рисунке 3.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Они могут составляться на бумажных и машинных носителях.

В организацию товары приобретаются по договорам купли-продажи; принимаются на ответственное хранение по договору поставки; поступают по договорам комиссии.

В оптовой торговле товары ООО «Вагон игрушек» учитывает по покупным ценам, включающим цену поставщика и его дополнительные расходы, связанные с доставкой товара, которые, согласно условиям договора, подлежат возмещению.

Рисунок 3 – Документальное оформление операций по движению товаров

Поставщики отгружают в адрес ООО «Вагон игрушек» товары в соответствии с заключенными с ними договорами, определяющими права и обязанности сторон. Основными реквизитами договора являются наименования сторон (поставщика и покупателя), предмет договора (наименование и количество товара), имущественная ответственность сторон за невыполнение или ненадлежащее выполнение договора, цены, сроки поставки, порядок расчетов, тара и упаковка и т.д. Для учета выполнения условий договора на каждый договор открывается карточка, в которую записываются основные условия договора, а затем на основании поступающих приходных документов делаются отметки о его выполнении. Периодически проверяются итоги выполнения договоров и при их невыполнении предъявляются претензии поставщикам.

Поставщики при отгрузке товаров в адрес ООО «Вагон игрушек» выписывают следующие документы: коммерческие (товарные); транспортные.

Коммерческие (товарные) документы дают количественную, качественную и стоимостную характеристики товаров. Постановлением Правительства РФ от 26.12.2011 № 1137 было утверждено «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Счет-фактура составляется поставщиком на имя покупателя и дает право на возмещение сумм налога на добавленную стоимость покупателям. В счете-фактуре должны быть указаны: порядковый номер и дата выписки; наименование, адрес продавца и покупателя; наименование и адрес грузоотправителя и грузополучателя; номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров; наименование поставляемых товаров; цена за единицу без учета налога; стоимость товаров без учета и с учетом налога и т.д. (приложение 5).

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными должностными лицами, уполномоченными на то в соответствии с приказом по организации. Товарная накладная (ф. № ТОРГ-12) составляется в двух экземплярах: один остается у поставщика, другой – передается покупателю (приложение 6). Сертификат о качестве удостоверяет качество фактически поставленного товара и его соответствие условиям договора.

Транспортные документы обычно выписываются грузоперевозчиком, они удостоверяют, что товар принят ими к перевозке. Такими документами у ООО «Вагон игрушек» в основном являются: железнодорожная накладная, товарно-транспортная накладная (ТТН).

Также с этими документами поставщик передает счет на оплату поставленного товара, в котором указан образец заполнения платежного поручения. В платежном поручении указываются: его номер, дата составления, вид платежа, плательщик, его идентификационный номер (ИНН), местонахождение, расчетный счет, банк плательщика, его код; наименование получателя, его реквизиты (ИНН), банк получателя, код; сумма прописью и цифрами; дата получения товара, оказания услуги; назначение платежа, наименование товара, номера и суммы товарных документов; вид операции, срок платежа и его очередность, проведено банком, подписи клиента, место печати, отметки банка и др. Форму платежного поручения и порядок его заполнения устанавливает Банк России [6, с.39].

При отпуске товаров путем самовывоза представителю покупателя необходимо предъявить доверенность на бланках типовой формы № М-2 и паспорт (приложение 7).

Доверенность передается покупателем работникам ООО «Вагон игрушек», занимающихся оформлением документов на реализацию. Затем по окончании отпуска товара доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии товара по сдаваемой доверенности.

Отпуск товарно-материальных ценностей не производится в случаях:

- предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

- предъявления доверенности, имеющей поправки и помарки;

- непредъявления паспорта, указанного в доверенности;

- окончания срока, на который выдана доверенность;

- получения сообщения получателя об аннулировании доверенности.

Товарную накладную подписывает работник организации-продавца, разрешивший отпуск груза, главный бухгалтер организации-продавца, а также работник организации-продавца, производящий отпуск груза.

Если товар принимается по доверенности, то ее данные вносятся в накладную и заверяются подписью, причем подпись ставит лицо, указанное в доверенности.

Подписи уполномоченных лиц на товарной накладной заверяются печатями организации-продавца и организации-покупателя.

В деятельности возникает необходимость возврата товара вследствие ненадлежащего качества или брака товара, возникшего не по вине покупателя. Так как при возврате товара, как поставщику, так и при возврате товара покупателем составляется аналогичный пакет документов, то рассмотрим тот вариант, когда ООО «Вагон игрушек» выступает в роли покупателя, т.е. рассмотрим документальное оформление возврата товара поставщику.

Товар может быть возвращен покупателем продавцу по различным основаниям. В соответствии с действующим законодательство возможны два варианта:

- товар возвращается из-за того, что не соответствует требованиям, указанным в договоре (некачественный или не соответствующий заказанному);

- возвращается качественный товар по взаимному согласию сторон (например, если стороны не желают оформлять договор комиссии, а дальнейшая продажа товара не возможна либо не дает планировавшегося эффекта).

Если товар несоответствующего качества выявлен в момент приемки товара на склад, тогда организация-покупатель должна оформить следующие документы:

Акт «Об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (по форме №ТОРГ-2) или Акт «Об установленном расхождении по количеству и качеству при приемке импортных товаров» (по форме №ТОРГ-3).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н, для учета товаров предназначен балансовый счет 41 «Товары».

На счете 41 «Товары» отражаются только товары, принадлежащие торговой компании на праве собственности, вместе с тем организация торговли может продавать не только собственный товар, но и чужие товары, принадлежащие третьим лицам. Для отражения в учете товаров, принятых на комиссию или на ответственное хранение, торговые организации пользуются забалансовыми счетами 004 «Товары, принятые на комиссию» и 002 «Товарно-материальные ценности, принятые на ответственное хранение» соответственно.

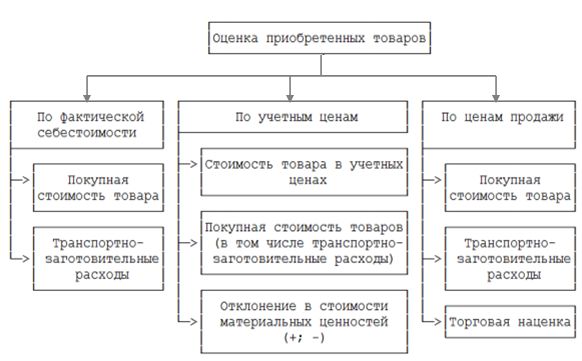

Рисунок 4 – Оценка приобретенных товаров

В бухгалтерском учете организации товары учитываются по покупным ценам на балансовом счете 41 «Товары», если товар поступает по договорам поставки, и забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 004 «Товары, принятые на комиссию», если товары принимаются по договорам поставки и на комиссию.

В договоре поставки может быть предусмотрено, что право собственности переходит к торговому предприятию на оплаченную часть товара.

При постоянных налаженных связях с поставщиками товары могут поступить в организацию раньше, чем сопроводительные к ним документы. Эти поставки называются неотфактурованными, т.е. на поступившие товары отсутствуют расчетные документы (счет, платежное требование, платежное поручение и др.).

Неотфактурованные поставки приходуются с составлением акта о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Акт составляется в двух экземплярах членами комиссии при участии материально ответственного лица: первый передается в бухгалтерию, второй остается у материально ответственного лица.

Таким образом, учет движения товаров, их отражение в бухгалтерском учете является одним из наиболее важных участков работы бухгалтера. Это объясняется тем, что от правильного оформления первичных документов, своевременности, полноты и правильности отражения в бухгалтерском учете хозяйственных операций по ним зависит финансовое состояние и стабильность данной организации. Рациональная организация контроля за расчетами между организацией, поставщиками и покупателями способствует укреплению договорной дисциплины, выполнению обязательств по поставкам в организацию товаров в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины.

2.2 Синтетический и аналитический учет движения товаров

При розничной торговле товар переходит из сферы обращения в сферу потребления и движения товаров завершается у потребителя. Для учета поступления товаров на предприятиях розничной торговли

используется активный счет 41 «Товары», субсчета 41-2 «Товары врозничной торговле», 41-3 «Тара под товаром и порожняя» (тара).

Оборот по дебету этого счета также показывает общую стоимость товаров, поступивших в торговое предприятие, оборот по кредиту – выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчетного периода. Следует отметить, как и в оптовой торговле, учет поступившихтоваров в розничной торговле ведется на счете 41 «Товары» без учета НДС,а налог фиксируется по счету 19. Учет товаров, принятых на ответственное хранение, ведется на забалансовых счетах.

В розничной торговле товары могут учитываться по покупным или продажным ценам. Если учет ведется по продажным ценам, то разница, между покупной и продажной ценами, отражается на чете 42 «Торговая наценка».

ПриобретениеиоприходованиетовароввООО«Вагон игрушек»оформляетсякорреспонденциейсчетов,отраженныхвтаблице8.

Таблица8 –БухгалтерскиепроводкипооприходованиютоваравООО«Вагон игрушек»

Содержаниепроводки |

Сумма, руб. |

Дебет |

Кредит |

ОтраженапокупнаястоимостьтоварабезНДС |

71400 |

41-1 |

60 |

УчтенНДСпоприобретеннымтоварам |

12852 |

19-3 |

60 |

УчтенытранспортныерасходыбезНДС |

6000 |

44 |

76 |

Проведенаоплатазатоварпоставщику |

84252 |

60-1 |

51 |

Проведенаоплатазатранспорт |

6000 |

76 |

51 |

ПринятквычетуизбюджетаНДСпооприходованнымиоплаченнымтоварам |

12852 |

68-2 |

19-3 |

ВпроцессехозяйственнойдеятельностиООО«Вагон игрушек»осуществляетоперациинетолькопооприходованиютовараиегореализации,ноипоеговозврату.

ЕсливозвратоформляетсяпослесдачиНДС,тоделаютсяпроводки,указанныевтаблице9.

Таблица9 –Корреспонденциясчетовповозвратутоварапоставщикам

Содержаниепроводки |

Сумма |

Дебет |

Кредит |

ОтраженвозвратпоставщикубезНДС |

2850 |

76-2 |

41-1 |

СторнированиоприходованНДС |

513 |

76-2 |

19-3 |

Принятапретензияпоставщиком |

3363 |

60-1 |

76 |

ПослесдачидекларациииуплатыНДС в ООО «Вагон игрушек» делаются следующие проводки(таблица10).

Таблица10 –Корреспонденциясчетовповозвратутоварапоставщикампослеуплатыналоганадобавленнуюстоимость

Содержаниепроводки |

Сумма |

Дебет |

Кредит |

Перечислены денежные средства поставщику |

3363 |

60-1 |

51 |

Оприходованы товары |

2850 |

41-1 |

60-1 |

Отражен НДС по товарам, принятым учету |

513 |

19-3 |

60-1 |

Поставщику предъявлена претензия на некачественный товар |

2850 |

76-2 |

60-1 |

Оприходованы товары, к которым имеются претензии по качеству |

2850 |

002 |

|

Возврат товаров, к котороым имеются претензии по качеству, поставщику |

2850 |

002 |

|

СторнированначисленныйиуплаченныйНДС |

513 |

68-2 |

19-3 |

Получены денежные средства от поставщика по выставленной претензии |

3363 |

51 |

76-2 |

Бухгалтерский учет продажи товаров осуществляется на сопоставляющем операционно-результативном счете «Продажи».Счет «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и определения финансового результата по ним.

Доходами и расходами от обычных видов деятельности являются:

– доходами – выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

– расходами – затраты, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг.

На субсчете 90-1 «Выручка» ООО «Вагон игрушек» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

ВООО«Вагон игрушек»реализациятоваровнаусловияхпоследующейихоплатыпроводитсякорреспонденциейсчетов,представленныхвтаблице 11.

Таблица11 –Корреспонденциясчетов,применяемыхООО«Вагон игрушек»приреализациитоваров

Содержаниепроводки |

Дебет |

Кредит |

Отраженапродажнаястоимостьтоваровсучетомвсехналоговвсоставевыручкиотпродаж |

62-1 |

90-1 |

Списанапокупнаястоимостьреализованныхтоваров,покоторымбылапризнанавыручканасебестоимостьпродаж |

90-2 |

41-1 |

НачисленазадолженностьбюджетупоНДСсоборотапореализациитоваров |

90-3 |

68-2 |

Поступилаоплатаотпокупателей |

51 |

62 |

Финансовыйрезультат |

90/99 |

99/90 |

Рассмотримреализациюединицытовара в ООО «Вагон игрушек» (таблица12).

Таблица12 –Бухгалтерскиепроводкиреализациитоварапокупателям

Содержаниепроводки |

Сумма |

Дебет |

Кредит |

Отраженапродажнаястоимостьтоваровсучетомвсехналоговвсоставевыручкиотпродаж |

14868 |

62-1 |

90-1 |

Списанапокупнаястоимостьреализованныхтоваров,покоторымбылапризнанавыручканасебестоимостьпродаж |

12000 |

90-2 |

41-1 |

НачисленазадолженностьбюджетупоНДСсоборотапореализациитоваров |

4788 |

90-3 |

68-2 |

Поступилаоплатаотпокупателей |

14868 |

51 |

62 |

Отражена прибыль от продажи товара |

600 |

90-9 |

99 |

Вданнойситуациинестоитзабывать,чтоприреализациитоварапо252руб.заединицувбухгалтерскомучетесписаниепроводитсяпопокупнойстоимости,т.е.по240руб.заединицутовара.

Поокончанииотчетногопериодасчет90«Продажи»закрываетсянасчете99«Прибылииубытки».

Вконцемесяцасчет90«Продажи»выглядитследующимобразом:

ФинансовыйрезультатоформляетсяпроводкойДебет90Кредит99насумму600рублей–прибыль.

В таблице 13 рассмотрим бухгалтерские проводки в ООО «Вагон игрушек» при розничной торговле через магазины.

Таблица13 –Корреспонденциясчетов,применяемыхООО«Вагон игрушек»приреализациитоваров в розничной торговле

Содержаниепроводки |

Сумма |

Дебет |

Кредит |

Отражена выручка от продаж товаров в розницу |

20065 |

50 |

90-1 |

Начислен НДС |

3061 |

90-3 |

68-2 |

Списаны расходы на продажу |

624 |

90-2 |

44 |

Списаны реализованные товары |

15600 |

90-2 |

41-2 |

Списана начисленная торговая наценка на реализованный товар |

780 |

90-2 |

42 |

Сдана выручка инкассатору |

20065 |

57 |

90-1 |

Поступила выручка на расчетный счет |

20065 |

51 |

57 |

Отражена прибыль от реализации товаров |

780 |

90-9 |

99 |

Таким образом, проводки, которые отражают объем выручки от продажи товаров, формируются ежедневно на основании отчета кассира

2.3 Инвентаризация товаров в ООО «Вагон игрушек»

В ООО «Вагон игрушек» с целью обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности предприятия проводится инвентаризация товаров, в ходе которой проверяется документальное подтверждение наличия, состояния и оценки товаров.

Обязательное проведение инвентаризации в ООО «Вагон игрушек» осуществляется в следующих случаях:

- при смене материально-ответственного лица;

- перед составлением годовой бухгалтерской отчетности;

- при выявлении фактов злоупотребления, хищения или порчи товаров.

Также с целью усиления контроля за работниками склада предприятия в ООО «Вагон игрушек» проводится внеплановая (внезапная) инвентаризация.

При выявлении в ходе инвентаризации товаров на складе предприятия расхождения между данными бухгалтерского учета и фактическим наличием товаров происходит следующее отражение на счетах бухгалтерского учета:

- излишки товаров приходуются по рыночной стоимости на дату проведения инвентаризации, сумма излишек зачисляется в финансовый результат;

- недостача товаров или их порча в пределах норм естественной убыли относят на издержки предприятия, сверх нормы – на счет виновных лиц.

Инвентаризация товаров проводится по месту нахождения товаров и материально-ответственного лица. В ООО «Вагон игрушек» для проведения инвентаризации создается инвентаризационная комиссия, состав которой утвержден приказом руководителя предприятия, зарегистрированным в книге контроля за выполнением приказов о проведении инвентаризации (приложение 8). При проведении проверки фактического наличия товаров присутствие материально-ответственного лица обязательно.

В результате обнаружения недостачи товара, его списание оформляется актом о списании товара по форме № ТОРГ-16. В дальнейшем недостачи могут быть списаны за счет различных источников (таблица 14).

Таблица14 –Бухгалтерскиепроводкисписания недостачи товаров при проведении инвентаризации

Содержаниепроводки |

Дебет |

Кредит |

Списание недостачи товаров в пределах норм естественной убыли (при их наличии) |

44-1 |

94 |

Списание сверхнормативной убыли на счет виновных лиц |

73-2 |

94 |

Списание сверхнормативной убыли при отсутствии виновных лиц |

91-2 |

94 |

Так, в ноябре 2014 года при проведении инвентаризации в ООО «Вагон игрушек» была обнаружена недостача мягких игрушек в размере 2 шт., себестоимость которых составила 1658 рублей. Материально-ответственное лицо – заведующий складом дал письменное согласие на удержание суммы недостачи из заработной платы.

В бухгалтерии ООО «Вагон игрушек» произведены следующие записи (таблица 15).

Таблица 15 – Бухгалтерские проводки списания недостачи товара

Содержаниепроводки |

Сумма, руб. |

Дебет |

Кредит |

Выявлена недостача товара |

1658 |

94 |

41-4 |

Отнесена недостача на виновное лицо (заведующий складом) |

1658 |

73-2 |

94 |

Удержана сумма недостачи из заработной платы виновного лица |

1658 |

70 |

73-2 |

Оприходование излишков, выявленных при проведении инвентаризации, производится на основании данных инвентаризационных ведомостей. При этом обнаруженные товары принимаются к учету по рыночной стоимости аналогичных товаров, подтвержденной документально или экспертным путем (таблица 16).

Таблица 16 – Бухгалтерские проводки оприходования излишков

Содержаниепроводки |

Сумма, руб. |

Дебет |

Кредит |

Рыночная стоимоть излишков включена в состав внереализационных доходов |

890 |

41-1 |

91-1 |

Если товары на складе ООО «Вагон игрушек» хранятся в неповрежденной упаковке поставщика, их количество определяется на основании документов, при этом в обязательном порядке проводится выборочная проверка части данных товаров. В случае инвентаризации весовых товаров, ведомости отвесов ведется раздельно одним из членов инвентаризационной комиссии и материально-ответственным лицом. Данные ведомостей сличаются по окончании взвешивания либо в конце рабочего дня, выверенный итог заносится в опись. К описи товаров прилагаются технические расчеты, акты замеров и ведомости отвесов.

До начала проведения инвентаризации комиссии предоставляются последние на момент проверки фактического наличия товаров приходные и расходные документы, либо отчеты о движении товаров. Председателем комиссии визируются все документы, которые прилагаются к отчетам, с указанием «До инвентаризации на _________», с целью установления бухгалтером предприятия остатков товаров на начало инвентаризации.

От материально-ответственных лиц получаются расписки, что все приходные и расходные документы на товары к началу инвентаризации сданы в бухгалтерию ООО «Вагон игрушек» или переданы инвентаризационной комиссии и все поступившие под их ответственность товары оприходованы, а выбывшие – списаны.

Основные этапы инвентаризации:

1) Проверка фактического наличия товаров;

2) Документальное оформление результатов инвентаризации;

3) По результатам инвентаризации принятие хозяйственных решений.

Методическими указаниями по инвентаризации имущества и финансовых обязательств определен порядок проведения и документального оформления итогов инвентаризации. Комиссией в обязательном присутствии материально-ответственного лица проверяется фактическое наличие товара и тары в отдельности по каждому месту хранения товара.

Приказ о проведении инвентаризации в ООО «Вагон игрушек» определяет содержание, объем, порядок и сроки проведения инвентаризации, а также закрепляет состав инвентаризационной комиссии. Сведения о фактическом наличии товаров заносятся в инвентаризационные описи (ф. № ИНВ-3) и инвентаризационные акты (ф. ИНВ-4).

Каждая опись подписывается членами инвентаризационной комиссии и материально-ответственных лицом, и составляется в двух экземплярах, один из которых передается для составления сличительной ведомости в бухгалтерию ООО «Вагон игрушек», второй остается у лица, ответственного за хранение товаров. В опись заносятся все товары по каждому наименованию с указанием вида, группы, сорта, артикула, количества, а также цены, по которой числится товар в бухгалтерском учете. На товары, находящиеся в пути, заполняется отдельная форма акта (ф. № ИНВ-6).

В конце подписанной описи материально-ответственным лицом дается расписка о проведении проверки товаров комиссией в его присутствии, об отсутствии каких-либо претензий к членам инвентаризационной комиссии и о принятии на ответственное хранение товаров, перечисленных в описи.

В инвентаризационные описи включаются все выявленные товары, учитывая и излишки. При обнаружении испорченных товаров в ходе инвентаризации на них составляются соответствующие акты. По итогам проверки фактического наличия товаров, которые отражены в описях и актах, составляют сличительные ведомости (ф. № ИНВ-19).

Сличительные ведомости отражают только те товары, в отношении которых были выявлены отклонения от данных бухгалтерского учета, то есть они показывают расхождение между данными инвентаризационных описей и показателями данных бухгалтерского учета. При оформлении документов по результатам инвентаризации учитывается пересортица товара, и списание потерь в пределах естественной убыли. Обобщенные результаты проведенной инвентаризации отражаются в ведомости формы № ИНВ-26.

Председатель инвентаризационной комиссии при обнаружении несоответствий по данным инвентаризации и бухгалтерского учета, докладывает о данных фактах руководителю ООО «Вагон игрушек», который принимает решение об урегулировании выявленных расхождений. Принять решение о взаимозачете недостач и излишков, а также о списании выявленных недостач в пределах норм естественной убыли, либо о привлечении виновного лица к ответственности за недостачи сверх норм естественной убыли, вправе только руководитель предприятия. Отражение в бухгалтерском учете установленных недостач и излишков происходит в том же месяце, в котором закончено проведение инвентаризации, а годовой инвентаризации – в годовом бухгалтерском отчете. По результатам инвентаризации бухгалтер ООО «Вагон игрушек» составляет соответствующие проводки.

Учет хранения товаров среди многообразия хозяйственных операций является одним из наиболее трудоемких, при этом главной задачей бухгалтерского учета является правильная организация такого учета, который позволит получать информации не только об остатках товара, но и о поступлении товара, выполнении договорных обязательств получателями и поставщиками товаров, о контроле сохранности товаров на складах предприятия.