ГЛАВА 2. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «ВИЗИТ»

2.1 Общая характеристика предприятия

Организация ООО «Визит» является самостоятельным хозяйствующим субъектом, юридическим лицом, имеет обособленное имущество, самостоятельный баланс, счет в банке. Основная цель деятельности предприятия направлена на получение прибыли. Цель образования и виды деятельности определены в соответствии с Уставом: торговой деятельности.

Имущество предприятия составляют: основные фонды, оборотные средства, а иные ценности, стоимость которых отражается в балансе предприятия. Выручку от Оптовая торговли прочими непродовольственными потребительскими товарам поступает в кассу и на расчетный счет. выручка и часть прибыли от финансово-хозяйственной деятельности Общества используется на: приобретение товаров, расходы на продажу; оплату труда; выплату начисленных платежей в бюджет; формирование резервного фонда. Оставшаяся прибыль от Оптовой торговля прочими непродовольственными потребительскими товарам поступает в полное распоряжение Общества и используется в соответствии с учредительными документами и решениями управления Общества на основании устава.

Организация находится на общем режиме налогообложения, бухгалтерский учет ведет с применением 1С Бухгалтерия 8.2., в которой операции оформляются записями на счетах бухгалтерского учета при помощи компьютерной обработки данных.

По окончанию отчетного периода ООО «Визит» сдает отчет стандартной формы. Организационно-правовая характеристика ООО «Визит» представлена в таблице 2.1.1.

Таблица 2.1.1 - Организационно-правовая характеристика ООО «Визит»

ПАРАМЕТРЫ |

ХАРАКТЕРИСТИКА |

Организационно-правовая форма |

Общество с ограниченной ответственностью (ООО) |

Вид деятельности |

Оптовая торговля прочими непродовольственными потребительскими товарам |

Статус бизнеса |

Малый бизнес |

Система налогообложения |

Общая система налогообложения |

Среднесписочная численность |

31 человек |

Ассортиментный перечень реализуемых товаров |

Хозяйственные товары, сантехнические изделия, электротовары, светодиодные товары |

Оптовая торговля прочими непродовольственными потребительскими товарам ООО «Визит» и их результаты оцениваются системой показателей, при этом проводится сравнение фактических достигнутых величин с намеченными (плановыми) или базисными (результатами прошлых периодов) показателями. Для принятия управленческих решений анализируется форма №1 «Бухгалтерский баланс» и форма № 2 «Отчет о финансовых результатах».

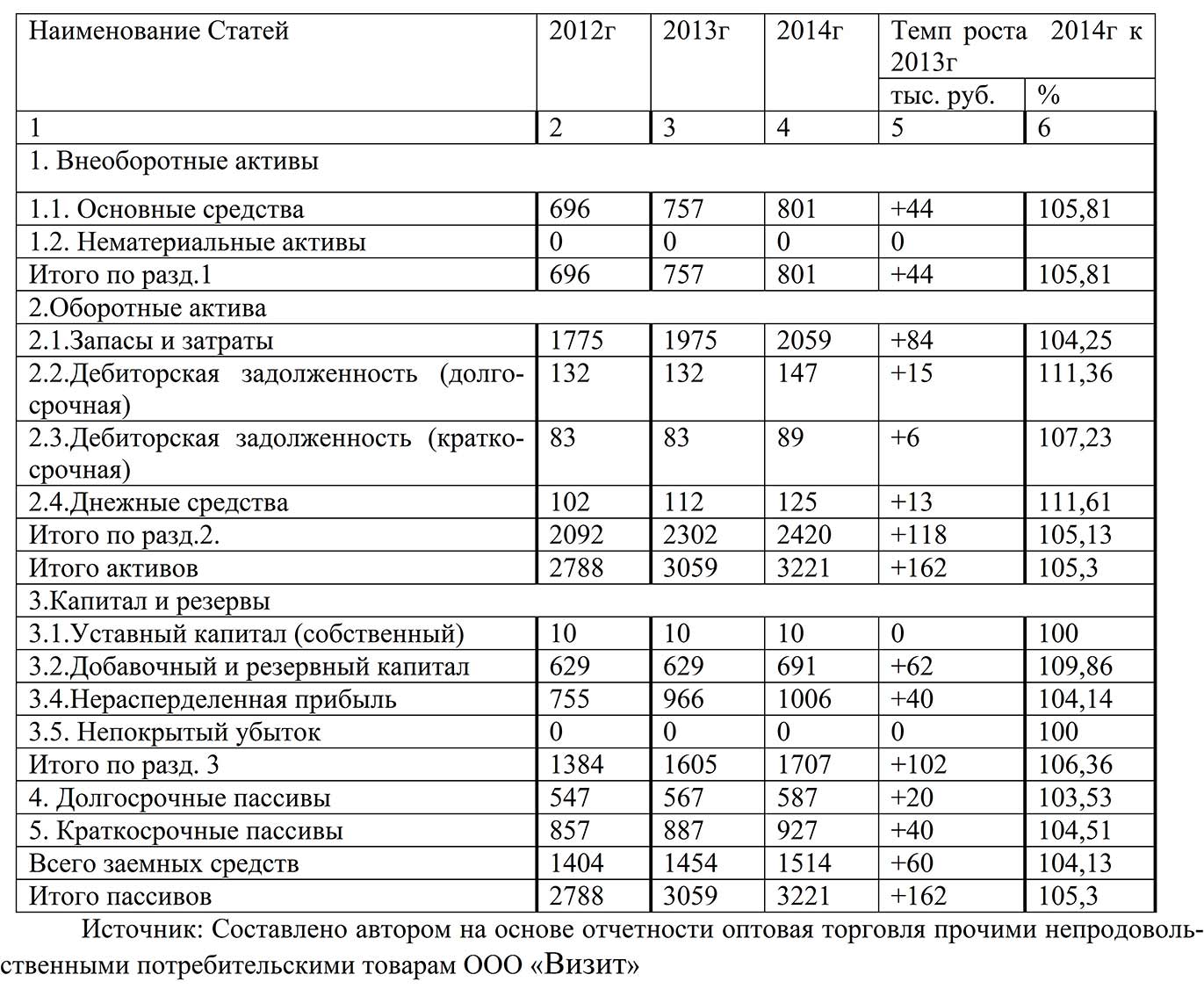

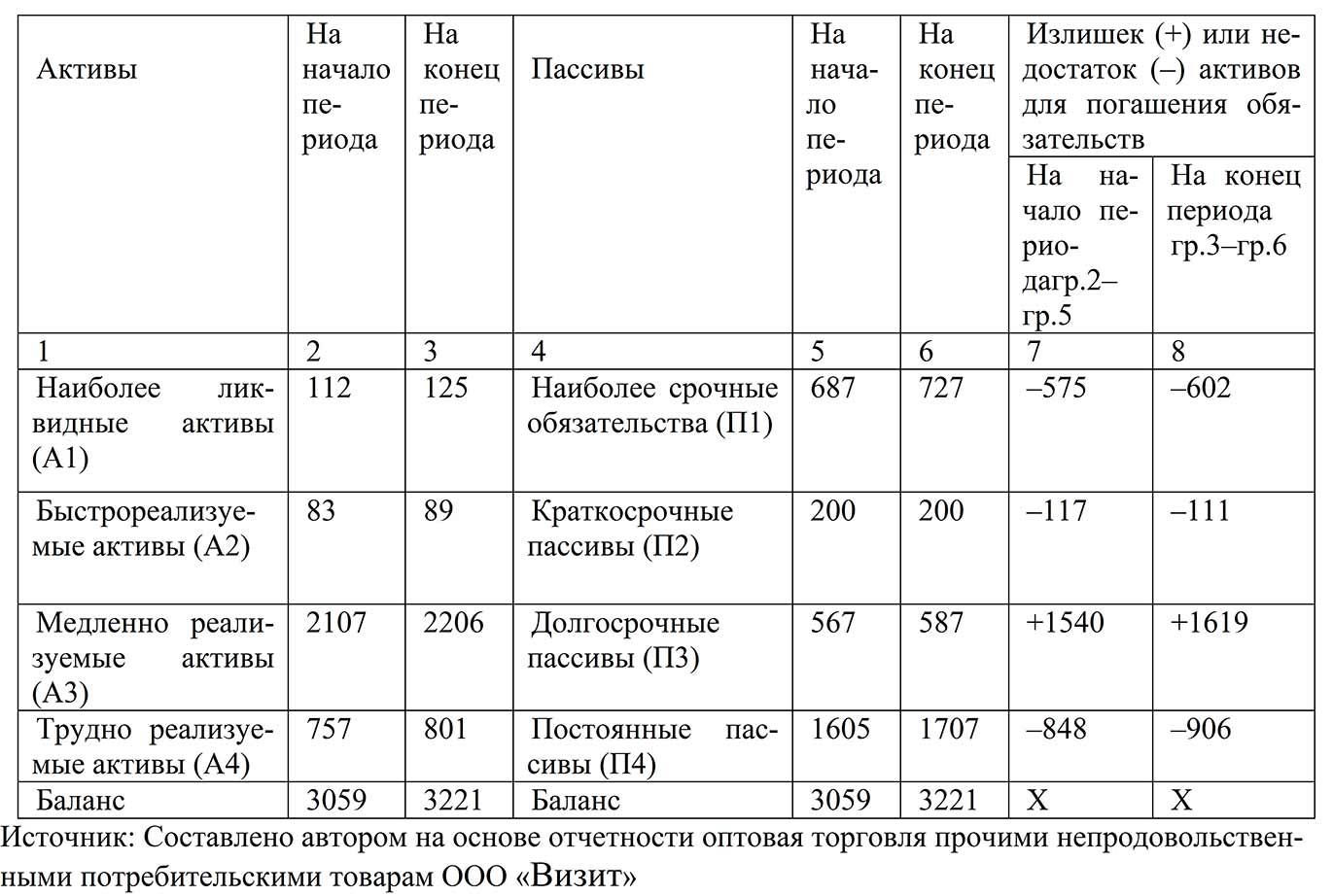

Для оценки финансовой устойчивости ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарам выполняется определение ликвидности статей баланса. Анализ ликвидности баланса заключается в сравнении расположенных средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков (таблица 2.1.2).

Наиболее ликвидные активы Al = финансовые вложения + денежные средства. Быстрореализуемые активы А2 = краткосрочная дебиторская задолженность. Медленно реализуемые активы A3 = запасы + долгосрочная дебиторская задолженность + прочие оборотные активы. Труднореализуемые активы А4 = внеоборотные активы.

Таблица 2.1.2 - Укрупненный аналитический баланс ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами (тыс. рублей)

Основной источник информации для анализа прибыли (убытка) отчетного и предыдущих периодов — форма № 2 «Отчет о финансовых результатах». Целесообразно вначале на основании информации формы № 2 проанализировать структуру выручки ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами. (таблица 2.1.3).

Таблица 2.1.3 - Динамика показателей формирующих финансовые результаты ООО «Визит» за 2013–2014гг. по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Данные таблицы 2.1.3 позволяют сделать выводы, что прослеживается рост прибыли и рентабельности в 2014 году по сравнению с аналогичным предшествующим периодом. Однако выручка и прибыль до налогообложения снижается. ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами.

2.2 Анализ и оценка маркетинговой деятельности предприятия

Анализ и оценка маркетинговой деятельности предприятия ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами проводится на основании аналитических процедур маркетинговой деятельности с позиции непрерывности торговли, что требует постоянного поступления информации, в том числе информации – как результата специально организованного исследования. Маркетинговая деятельность - это элемент общей стратегии Анализ и оценка маркетинговой деятельности ООО «Визит» на основании цели оптовой торговли прочими непродовольственными потребительскими товарами, который описывает правила использования ограниченных ресурсов для достижения максимальной прибыли по результатам увеличения продаж и доходности в долгосрочной перспективе.

Маркетинговая стратегия предполагает широкое использование самых разнообразных скидок в ходе осуществления коммерческой деятельности, способствующих расширению рынка сбыта, привлечению новых клиентов, удержанию старых клиентов.

В выбранном направлении маркетинговой деятельности анализ и оценка ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами должна осуществляться как предпринимательская функция, обеспечивающая устойчивое конкурентоспособное состояние на рынке товаров с учетом внутреннего и внешнего окружения. Анализ и оценка информации о внутреннем и внешнем окружении, возможностях, угрозах позволяет формировать стратегический ресурс торговых предприятий, для создания конкурентных преимуществ.

Процедуры оценки маркетинговой деятельности включают: 1) оценку основных областей маркетинговых решений; 2) формирование этапов стратегического аудита маркетинговой деятельности малого хозяйствующего субъекта; 3) классификацию основных аналитических процедур стратегического аудита, применяемых при оценке маркетинговых решений; 4) анализ возможностей, позволяющих применить результаты аналитических процедур в оценке стратегии маркетинговой деятельности для выработки рекомендаций в целях решения конкретных маркетинговых проблем хозяйствующего субъекта торговых предприятий (рисунок 2.2.1).

Рисунок 2.2.1 - Основные задачи аналитических процедур в оценке маркетинговой деятельности

Особенности деятельности торговых предприятий определяют задачи маркетингового исследования.

Следовательно, торговые предприятия проводят маркетинговые исследования в целях формирования информационной базы для выявления и устранения проблем реализации планов и прогнозов.

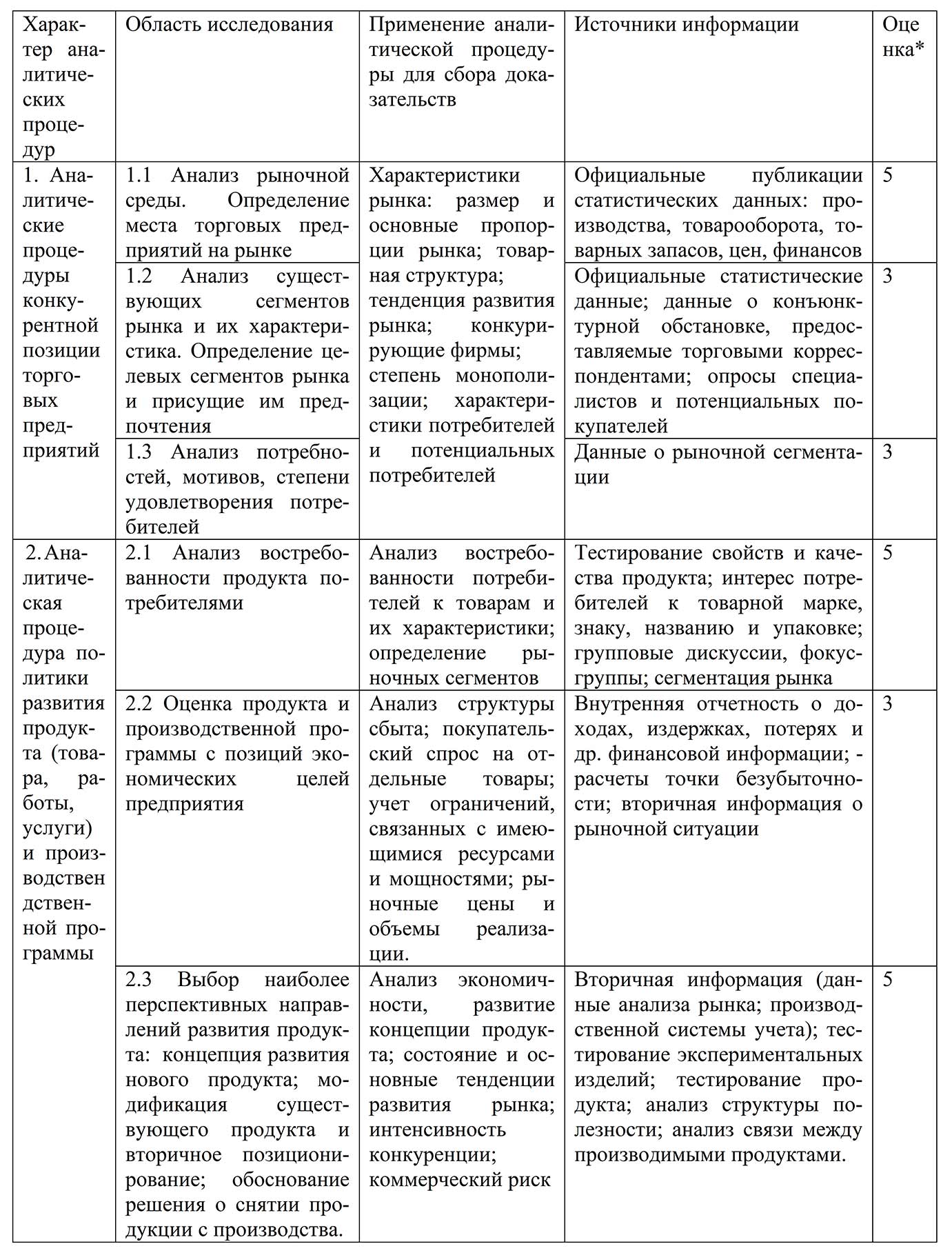

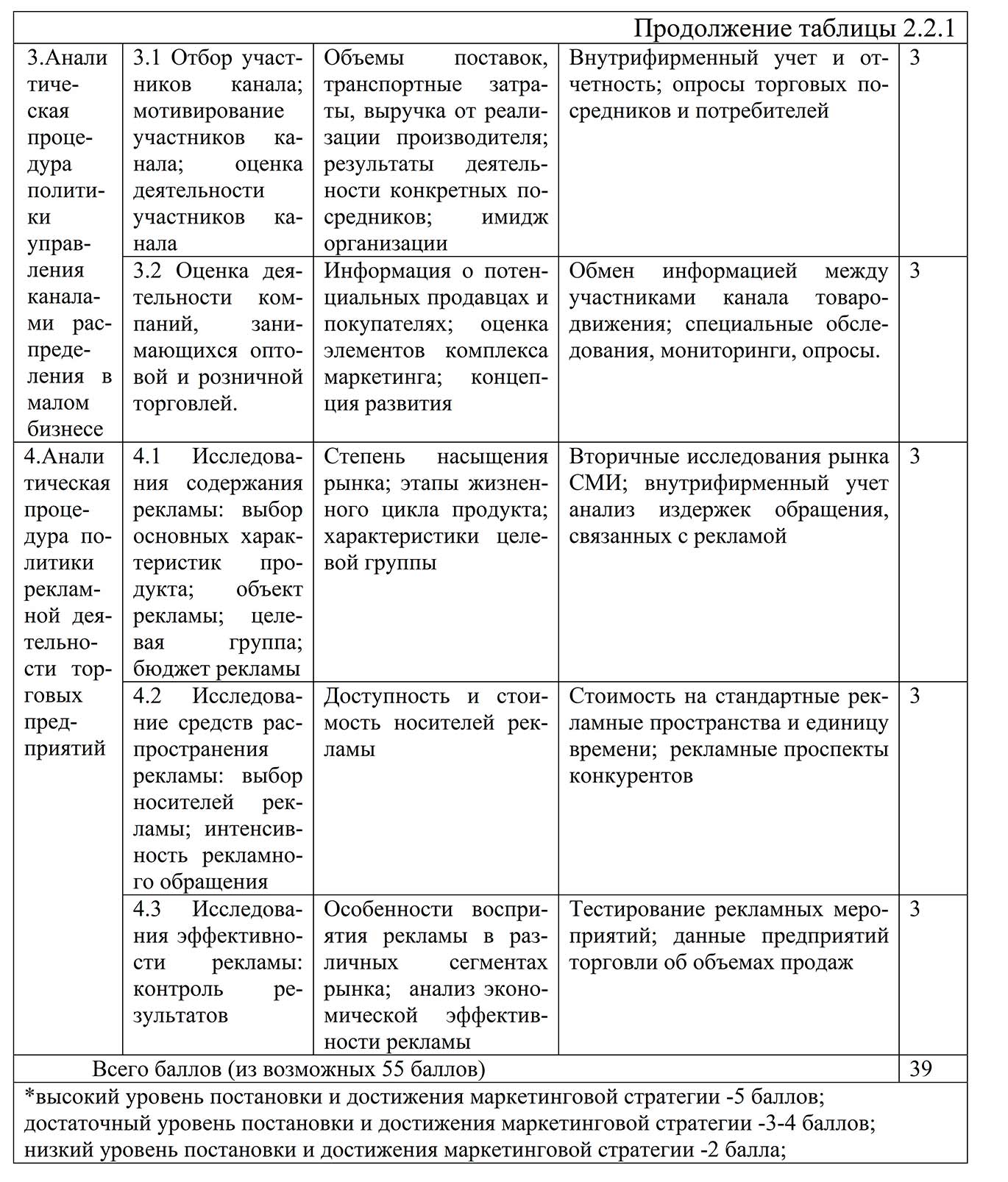

Группы аналитических процедур маркетинговой деятельности представлено в таблице 2.2.1

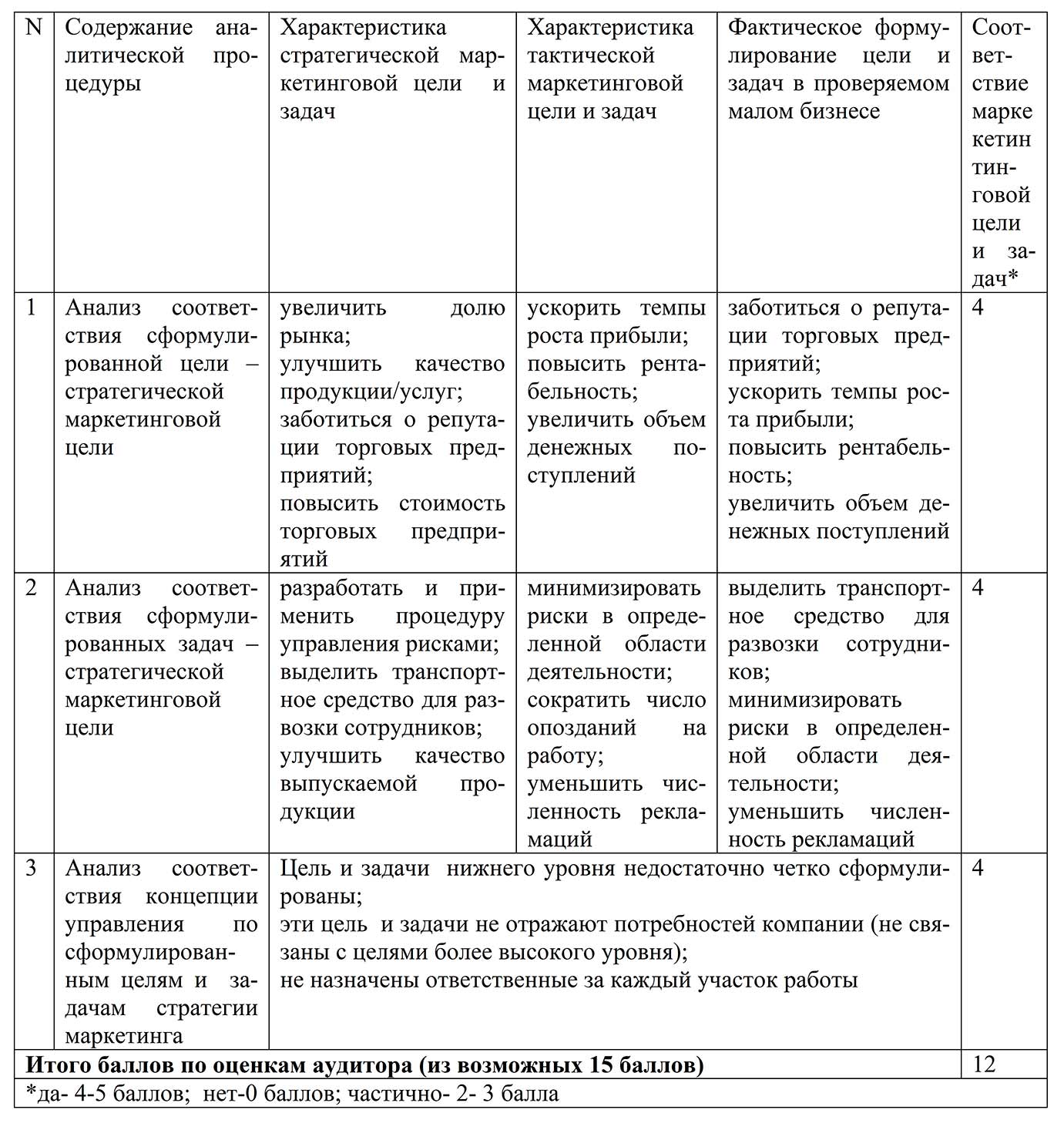

Таблица 2.2.1 – Аналитические процедуры оценки маркетинговых планов и достижений торговых предприятий (на примере ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами)

В исследуемом торговом предприятии ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами получена оценка:39 баллов, это 70,91% от возможных 55 (100%) баллов. Полученный результат показывает на приемлемый уровень маркетинговой стратегии в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами.

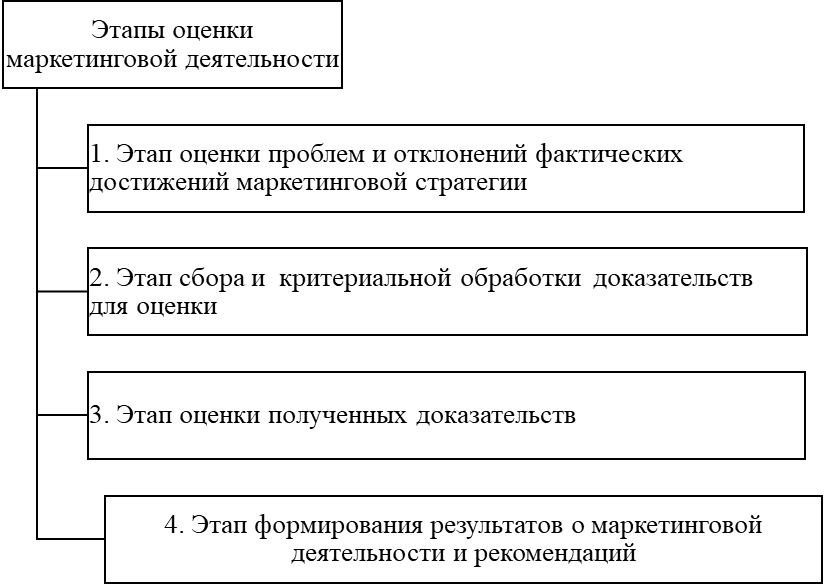

В ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами проводить четыре этапа аналитических процедур оценки, для формирования доказательств о проблемах и уровне отклонения в фактических достижениях маркетинговой деятельности от поставленной цели.

Рисунок 2.2.2 – Этапы стратегического маркетинговой оценки в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Осуществление аналитических процедур оценки в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами выявляет типичные ошибки в постановке маркетинговой деятельности цели и задач (таблица 2.2.2).

Таблица 2.2.2 - Оценка типичных ошибок в маркетинговой деятельности в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Оценка показывает, что достаточный уровень понимания цели и задач в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами.

Оценка маркетинговой деятельности имеет важное значение для прибыльной работы предприятия.

Аналитические процедуры оценки позволяет дать количественные и качественные показатели всесторонне отразить рыночные явления на сегменте рынка и процессы, спрогнозировать перспективные направления развития рынка в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами.

2.3 Анализ и оценка финансовых результатов деятельности предприятия

Проводя оценку эффективности работы персонала предприятия необходимо отметить на то, что растет среднесписочная численность работников ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами. Так в 2014 году среднесписочная численность работников выросла на 10,7%, с 28 человек до 31 человека.

Исследуя структуру численности работников необходимо отметить, что доля управленческого персонала выросла на 33,3 %, с 3 до 4 человек, а доля работников, занятых в торговле увеличилась на 8%, то есть с 25 до 27 человек (таблица 2.3.1).

Эффективность использования трудовых ресурсов в 2013-2014гг. ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами представлена в таблице 2.3.2.

Для оценки деятельности торгового предприятия в анализе активов приводится следующая классификация: наиболее ликвидные активы Al = финансовые вложения + денежные средства; быстрореализуемые активы А2 = краткосрочная дебиторская задолженность; медленно реализуемые активы A3 = запасы + долгосрочная дебиторская задолженность + прочие оборотные активы; труднореализуемые активы А4 = внеоборотные активы. В анализе пассивов: наиболее срочные обязательства П1 = краткосрочная кредиторская задолженность;. краткосрочные пассивы П2 = краткосрочные займы и кредиты + прочие краткосрочные обязательства; долгосрочные пассивы ПЗ = долгосрочные обязательства; постоянные, или устойчивые, пассивы П4 = капитал и резервы.

Таблица 2.3.1 - Обеспеченность трудовыми ресурсами в 2013–2014гг. ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Группировка активов и пассивов на основе формы 1 «Бухгалтерский баланс» за 2013–2014 г. представлена в таблице 2.3.3.

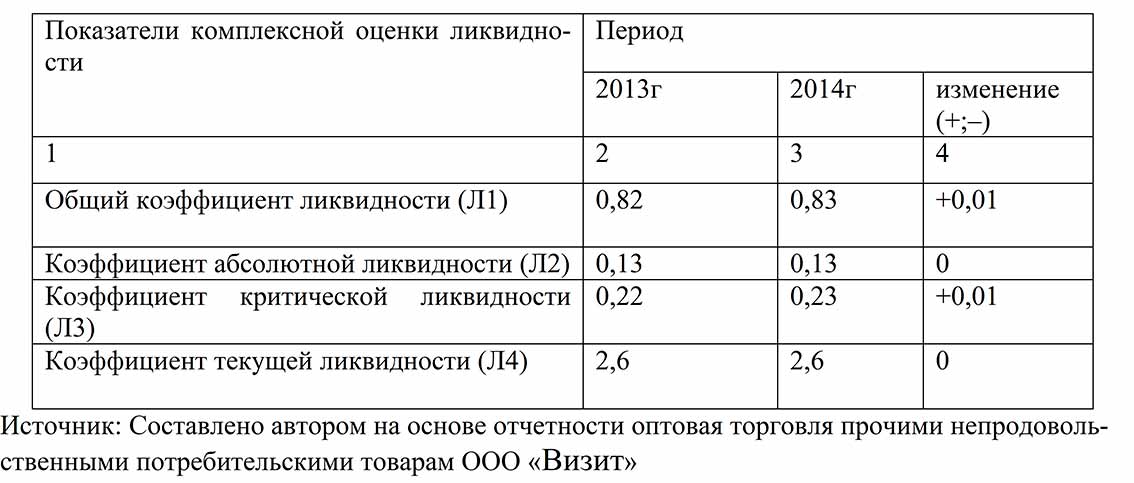

Комплексные показатели оценки ликвидности за 2013–2014 г. представлены в ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами таблице 2.3.4.

Общий коэффициент ликвидности баланса (Л1) показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных). Нормальное ограничение составляет 2,0—2,5.

Таблица 2.3.2 - Эффективность использования трудовых ресурсов в 2013-2014гг. ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Л1 = (А1 + 0,5А2 + 0,З А3) / (П1+0,5П2+0,ЗП3) (2.3.1)

Коэффициент абсолютной ликвидности (срочности) (Л2) показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность, т.е. деньгами и ценными бумагами со сроком погашения до одного года.

Л2 = A1 / (П1+П2) (2.3.2)

Данный коэффициент имеет особое значение для поставщиков ресурсов и банка, кредитующего предприятие. Нормальные ограничения этого коэффициента, должны быть равны 0,20–0,70. Коэффициент не изменился за 2014 год, но его понижение будет показывать. Что абсолютная ликвидность, вероятность оплаты счетов поставок и возврата кредитных ресурсов снижаются. Возрастает риск кредитования.

Таблица 2.3.3 - Группировка активов и пассивов на основе формы 1 «Бухгалтерский баланс» за 2013–2014 г. (тыс. руб.) ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Коэффициент критической ликвидности (ЛЗ) показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам (дебиторской задолженности). Этот показатель важен для организаций, кредитующих предприятие. Нормальные ограничения, указанные в литературе 0,7–0,8;

Л3 = (А1+А2) / (П1+П2) (2.3.3)

Коэффициент текущей ликвидности (Л4) показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства. Он имеет значение для оценки финансовой устойчивости предприятия покупателями и держателями ценных бумаг предприятия и кредитующими организациями. Нормальные ограничения, указанные в литературе, не менее 2,0—2,5.

Таблица 2.3.4 – Показатели комплексной оценки ликвидности за 2013–2014гг ООО «Визит» по результатам оптовой торговли прочими непродовольственными потребительскими товарами

Л4 = (Al + А2 + A3) / (П1+П2) (2.3.4)

В условиях рыночных отношений конечным финансовым результатом деятельности предприятия служит прибыль. От ее величины, структуры и динамики зависит уровень финансовой устойчивости предприятия.