СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ДОХОДОВ, РАСХОДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ 10

1.1 Понятие и сущность доходов, расходов и финансовых результатов организации 10

1.2 Учет доходов, расходов и финансовых результатов организации 18

1.3 Задачи и методика анализа доходов, расходов и финансовых результатов организации 38

2 Учет доходов, расходов и финансовых результатов ООО «Дарлен» 51

2.1Общая характеристика и анализ финансового состояния ООО «Дарлен» 51

2.2 Организация учета доходов, расходов и финансовых результатов в ООО «Дарлен» 64

2.3 Рекомендации по совершенствованию учета доходов, расходов и финансовых результатов в ООО «Дарлен» 70

3 Управление финансовыми результатами деятельности ООО «Дарлен» 75

3.1 Анализ доходов, расходов и финансовых результатов деятельности ООО «Дарлен» 75

3.2 Факторный анализ прибыли и рентабельности ООО «Дарлен» 80

3.3 Рекомендации по повышению прибыльности и рентабельности ООО «Дарлен» 83

ВВЕДЕНИЕ

Становление и развитие российской экономики в условиях кризиса и санкций предъявляет новые требования к бизнесу, его эффективности, ведет к формированию принципиально новой культуры производственных отношений. Современная экономическая система включает в качестве составных элементов организации и предприятия различных форм собственности и подчиненности с многочисленными производственными, хозяйственными, финансовыми и другими связями, ориентированные на получение положительных финансовых результатов, обеспечивающих эффективность хозяйствования в целом. Но достижение эффективности возможно только при принятии рациональных управленческих решений на основе достоверной информации о финансовом положении организации.

Основа такой информации - данные бухгалтерского учета.

Бухгалтерский учет – это упорядоченная система, непрерывно собирающая, регистрирующая и обобщающая данные, выраженные в национальной валюте, о наличии у хозяйствующего субъекта имущества и его движении, об имеющихся обязательствах и их изменении путем сплошного, документального учета всех операций, осуществляемых организацией.

Бухгалтерский учет создает информационную базу для проведения анализа финансово-экономической деятельности хозяйствующего субъекта.

Цель деятельности коммерческой организации – это получение прибыли или положительного финансового результата, способствующего росту принадлежащего ей капитала и оцениваемого системой показателей финансовых результатов. Наиболее важные из них представлены в отчете о финансовых результатах.

Показатели, используемые для оценки финансовых результатов, дают характеристику абсолютного эффекта, получаемого фирмой при осуществлении ею производственной, сбытовой, снабженческой, финансовой и инвестиционной деятельности. Это основа экономического развития хозяйствующего субъекта и укрепления его финансовых отношений со всеми участниками бизнеса.

Финансовый результат – это не только индикатор эффективности деятельности организационных, производственных, сбытовых и других систем, он так же показывает возможности фирмы с точки зрения привлекательности ее для инвесторов и собственников. Кроме того, финансовая результативность позволяет судить о качестве менеджмента на предприятии, поэтому информация о финансовых результатах имеет важное значение для эффективного управления. Однако различных пользователей бухгалтерской отчетности интересуют определенные показатели финансовых результатов. Но понятия доходов и расходов достаточно неоднозначны и требуют дополнительной проработки и более детального изучения.

Таким образом, выбранная тема выпускной квалификационной работы актуальна и важна для финансовой системы организации и ее стабильного функционирования.

Цель выпускной квалификационной работы: на примере ООО «Дарлен» рассмотреть особенности бухгалтерского учета и анализа расходов, доходов и финансовых результатов организации; провести анализ доходов и расходов предприятия, а также факторный анализ прибыли и разработать мероприятия по совершенствованию организации бухгалтерского учета в фирме и улучшению ее финансовых результатов.

Задачи выпускной квалификационной работы:

- рассмотреть теоретические и методические основы учета расходов, доходов и финансовых результатов организации;

- изучить методику анализа расходов, доходов и финансовых результатов;

- дать общую характеристику ООО «Дарлен»;

- оценить финансовое состояние фирмы;

- проанализировать организацию учета расходов, доходов и финансовых результатов в исследуемом предприятии и дать рекомендации по его совершенствованию;

- осуществить анализ расходов, доходов и финансовых результатов ООО «Дарлен», в том числе факторный;

- разработать мероприятия по повышению прибыльности и рентабельности фирмы.

Предмет исследования выпускной квалификационной работы – учет и анализ расходов, доходов и финансовых результатов организации.

Объект исследования – общество с ограниченной ответственностью «Дарлен», оказывающее физическим и юридическим лицам услуги по вывозу твердых бытовых отходов.

Информационную базу исследования составляют данные бухгалтерской отчетности ООО «Дарлен» за 2012 – 2014 годы, учебные пособия отечественных и зарубежных специалистов в области бухгалтерского учета и финансового анализа, в том числе Г.В. Савицкой, В.В. Бородина, Л.Н. Чечевицыной, Ю.А. Бабаева, М.И. Баканова и так далее, а также Налоговый Кодекс Российской Федерации, Федеральный Закон «О бухгалтерском учете», Положения по ведению бухгалтерской учета и другие законодательные и нормативные акты.

Методическую базу выпускной квалификационной работы составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы сравнительного анализа, факторного анализа прибыли и рентабельности и так далее.

Предложенные в выпускной квалификационной работе рекомендаций по улучшению организации бухгалтерского учета на малом предприятии и повышению его прибыльности и рентабельности могут быть использованы на практике с минимальными дополнительными затратами.

В первой главе выпускной квалификационной работы рассмотрены понятие и сущность доходов, расходов и финансовых результатов организации, выявлены особенности их учета и изучена методика их анализа.

Во второй главе выпускной квалификационной работы приведены общие сведения об исследуемом предприятии сферы услуг - ООО «Дарлен», осуществлена оценка его финансового состояния, рассмотрена организация учета доходов, расходов и финансовых результатов фирмы, даны рекомендации по его совершенствованию.

В третьей главе проводится анализ доходов, расходов и финансовых результатов ООО «Дарлен», факторный анализ прибыли и рентабельности предприятия, предлагаются мероприятия по их повышению.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ДОХОДОВ, РАСХОДОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ

1.1 Понятие и сущность доходов, расходов и финансовых результатов организации

Разница, полученная при сравнении сумм доходов и расходов организации – это прибыль или убыток организации, или ее финансовый результат. Если доходы превышают расходы, то происходит прирост имущества организации, то есть хозяйствующий субъект получает прибыль. Превышение расходов над доходами ведет к уменьшению имущества юридического лица, то есть возникает убыток. Если по результатам отчетного периода фирмой был получен финансовый результат в виде прибыли, то ее капитал возрастет, если в виде убытка, то ее капитал сократится. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [5] бухгалтерская прибыль (убыток) – это конечный финансовый результат, определенный за отчетный период на основе учета всех операций, осуществляемых хозяйствующим субъектом, и оценки статей баланса по действующим правилам, установленным нормативными актами, регулирующими ведение бухгалтерского учета.

Прибыль – это прирост чистых активов. Расчет прибыли выполняется при оценке эффективности осуществляемой хозяйствующим субъектом деятельности, для расчета величины прибыли, подлежащей налогообложению, принятия управленческих решений в инвестиционной сфере и так далее. Курс акций также зависит от прибыли.

Убыток – это финансовый результат со знаком минус[22, 37].

Согласно Дж. Каннигу (1884-1962) финансовый результат можно считать прибылью, если он отвечает следующим критериям:

- высока вероятность получения в течение года ожидаемой прибыли;

- высока точность определения ожидаемой выручки;

- высока точность расчетов предполагаемых расходов.

Эти чисто экономические требования повлияли на формирование стандартов бухгалтерского учета, принятых в международной и российской практике. В частности в соответствии с российскими стандартами бухгалтерского учета счета Главной книги должны закрываться в конце каждого отчетного периода по одному из ниже перечисленных вариантов:

1) при полном заполнении записями Главной книги по счетам определяется сальдо и исчисляется финансовый результат;

2) по окончании производственного цикла, закрываются счета, и фиксируется финансовый результат;

3) при наступлении определенной календарной даты, выводится промежуточный финансовый результат за заранее определенное время, в которое фирма осуществляла свою деятельность [14, 18].

Финансовый результат исчисляется за условно выделяемый отрезок времени, называемый отчетным периодом. По окончании которого составляется бухгалтерская отчетность. Считается, что в ближайшем будущем юридическое лицо продолжит свою деятельность и будет стабильно функционировать, таким образом, бухгалтерский учет строится на основе допущения непрерывности деятельности хозяйствующего субъекта (п. 6 Положения по ведению бухгалтерского учета «Учетная политика организации» ПБУ 1/2008) [6].

При представлении в бухгалтерской отчетности информации о показателях хозяйственных операций, имеющих сходство по содержанию, используются специально разработанные алгоритмы расчетов. Так, алгоритм расчета конечного финансового результата в отчете о финансовых результатах включает в себя следующие показатели:

1) валовая прибыль,

2) прибыль/убыток от продаж,

3) прибыль/убыток до налогообложения,

4) чистая прибыль (убыток) отчетного периода (рисунок 1).

Рисунок 1 – Схема формирования финансового результата в бухгалтерском учете

Валовая прибыль – это доходы от обычной (основной) деятельности, уменьшенные на расходы на нее, то есть разница между выручкой и себестоимостью.

Прибыль/ убыток от продаж - это финансовый результат, полученный от основной деятельности, то есть разница между выручкой и полной себестоимостью, включающую все расходы, связанные с производством и реализацией продукции, работ, услуг.

Прибыль/убыток до налогообложения – это финансовый результат от обычных и прочих операций хозяйствующего субъекта.

Чистая или нераспределенная прибыль (непокрытый убыток) – это финансовый результат, полученный за определенный период от деятельности, осуществляемой фирмой, или прибыль, остающаяся в распоряжении организации (предприятия) за вычетом налогов и иных аналогичных обязательных платежей и санкций, уплачиваемых за счет прибыли [16, 29, 37].

Доходы и расходы – это две группы фактов, из которых складывается вся хозяйственная деятельность предприятия.

Доходы и расходы с точки зрения экономики, права и бухгалтерского учета приводят к изменению результата финансово-хозяйственной деятельности фирмы.

Доходы организации – это сумма экономической выгоды, которую получает фирма при поступлении денежных средств и иных активов и (или) при погашении обязательств, способствующая росту ее капитала, исключение составляют вклады собственников имущества [9].

Если в распоряжение хозяйствующего субъекта поступает какое-либо имущество, например, при возникновении долга дебиторов (юридическая трактовка) или при погашении обязательств денежными средствами или иными материальными и нематериальными активами, то его экономические выгоды возрастают.

Расходы организации - это сумма экономической выгоды, которую фирма недополучает при выбытии денежных средств и иных активов и (или) при возникновении обязательств, способствующих сокращению ее капитала, исключение составляет сокращение вкладов по решению собственников имущества [10].

Так как основная цель бухгалтерского учета доходов и расходов предприятия – это исчисление финансового результата его деятельности (прибыли, убытка), приводящего к изменению капитала хозяйствующего субъекта, то используются и другие определения доходов и расходов. Согласно которым доход - это оценка в бухгалтерском учете фактов хозяйственной деятельности фирмы, приводящих к росту ее финансового результата, а расход — это оценка в бухгалтерском учете фактов хозяйственной деятельности фирмы, приводящих к снижению ее финансового результата.

Итальянский бухгалтер Д. Дзаппы (1879-1960) утверждал, что доходы предприятия очевидны, а расходы сомнительны. И действительно, доходы фиксируются документами и поступлением активов, то есть они носят объективный. Руководство фирмы определяет сумму расходов, осуществляя выбор методов оценки запасов и правил их списания на затраты производства, применяя разные способы начисления амортизации и формируя резервы, то есть расходы имеют в какой-то степени субъективный характер. В связи с этим в нормативных документах указываются факты хозяйственной жизни, не относящиеся к доходам и расходам. Так, например, доходами нельзя считать вклады собственников имущества, а расходами — сокращение этих вкладов по решению собственников имущества [24, 25].

Доходами организации не признаются активы, поступающие от других фирм и частных лиц: суммы, уплачиваемого налога на добавленную стоимость, акцизных сборов, экспортных пошлин и других платежей, оплачиваемых в обязательном порядке; а также платежи в пользу принципала, агента, комитента и так далее, предусмотренные соответствующими договорами; предоплата, вносимая по договорам поставки товаров, готовой продукции, услуг и работ; авансы; задаток; залог; платежи по кредиту или предоставленному займу [9].

Не считаются расходами организации: затраты на покупку или создание основных средств, нематериальных активов, незавершенное в отчетном периоде строительство; вклады, внесенные в уставные капиталы других юридических лиц, акции и другие ценные бумаги, купленные не для продажи; платежи, уплачиваемые в пользу принципала, агента, комитента и так далее по соответствующим договорам; предварительно осуществляемая оплата, а также уплачиваемые авансы и вносимые задатки при поставке материально-производственных и других ценностей, выполнении работ и оказании услуг; платежи в счет погашения кредитов и полученных фирмой займов [10].

Признание доходов и расходов осуществляется методом начисления, то есть допускается временная определенность фактов хозяйственной деятельности. Но при этом осуществляется анализ каждой производимой операции, связанной с поступлением активов или с их выбытием, с сокращением или увеличением обязательств в результате их гашения или взятии новых, в ходе которого выявляется их связь с показателями, имеющими место в отчетном периоде, а также изучаются экономические последствия каждой операции.

Организация несет расходы на оплату труда, производит отчисления на социальные нужды, осуществляет материальные затраты; начисляет амортизацию и так далее. Это все расходы фирмы, которые можно классифицировать по различным признакам.

Расходы по основной деятельности включают в себя:

- расходы на покупку материалов, сырья, товаров и других необходимых материально-производственных ценностей;

- расходы, связанные с процессом производства продукции, оказанием услуг и выполнением работ, то есть с использованием материалов, сырья и так далее в производстве и с реализацией полученных результатов, а также расходов на содержание основных средств, их эксплуатацию и сохранение в рабочем состоянии, и затрата осуществляемых фирмой в связи с содержанием и использованием прочих внеоборотных средств, управленческие, коммерческие и прочие расходы.

Данная группировка расходов по обычным видам деятельности связана с характером производственного цикла, включающим в себя три взаимосвязанных стадии: покупку сырья и материалов, их переработку (производство), сбыт (реализацию).

Понятие «расходы» значительно шире понятия «затраты», так как в него входят расходы, включаемые в стоимость приобретаемых материально-производственных запасов, в частности необходимого сырья и материалов.

Себестоимость - это оценка стоимости затрат, понесенных организацией в связи с производством продукции, оказанием услуг и выполнением работ и их продажей. Себестоимость – это фактически произведенные затраты, ставшие ресурсами для производства продукции (работ, услуг) [13, 24, 28].

В состав прочих доходов и прочих расходы входят:

- доходы от предоставления в аренду имущества фирмы, и понесенные в связи с этим расходы (если это не основная деятельность фирмы);

- доходы от предоставления прав на использование изобретений, имеющих патенты, промышленных образцов и других объектов, считающихся интеллектуальной собственностью, и понесенные в связи с эти расходы (если это не основная деятельность юридического лица);

- доходы (проценты) от вложений в уставные капиталы иных юридических лиц и расходы, связанные с ними;

- прибыль от деятельности, осуществляемой совместно с другими фирмами;

- доходы от продажи, списания и прочего выбытия основных средств и прочих не денежных активов, и понесенные в связи с этим расходы;

- затраты на оплату услуг, оказываемых банками и прочими кредитными учреждениями (рисунок 2) [9, 10].

В соответствии со статьей 606 Гражданского Кодекса Российской Федерации [1] юридические лица могут заключать договор аренды, и предоставлять по нему во временное пользование за плату свои активы, то есть имущество. В аренду могут передаваться по соответствующему договору: здания и сооружения, участки земли и прочие обособленные объекты природы, оборудование, транспортные средства и так далее. Если согласно действующему уставу юридического лица к ее основной деятельности не относится предоставление своего имущества (активов) для временного использования другим юридическим и физическим лицам, то доходы, получаемые организации от сдачи имущества в аренду будут считаться прочими доходами.

Расходы, которые несет юридическое лицо в результате аварий, пожаров, стихийных бедствий (наводнений, ураганов, цунами, землетрясений, извержений вулканов, ливней, града и так далее), связанные с прямым ущербом, наносимым выше названными событиями, носящими чрезвычайный характер, и устранением их последствии, также относят к прочим расходам фирмы.

Рисунок 2 – Доходы организации

Таким образом, в состав прочих расходов включают:

- потери от порчи производственных запасов и их уничтожения, от остановки процесса производства в связи с предотвращением или устранение ущерба, нанесенного стихийными бедствиями, которые не будут компенсироваться;

- убытки, понесенные в результате ситуаций, носящих чрезвычайный характер, то есть от аварий, пожаров и так далее, которые не будут компенсироваться.

Но если партнер нарушает взятые на себя обязательства, или на рынке отсутствуют материалы и сырье, необходимые фирме для достижения поставленных целей, или у хозяйствующего субъекта нет достаточного количества денег, то это не может считаться обстоятельствами чрезвычайного характера [1].

Факт возникновения чрезвычайных обстоятельств необходимо подтвердить документально. И это делают службы, занимающиеся ликвидацией последствий чрезвычайных ситуаций (МЧС, органы внутренних дел, Государственная противопожарная служба).

Результат финансовый от деятельности юридического лица складывается из:

- результата, полученного от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности организации (сдача в платную аренду основных средств, передача в пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других организаций);

- прочего финансового результата, включающего в себя прочие доходы и расходы[13, 24, 25, 28].

1.2 Учет доходов, расходов и финансовых результатов организации

Прибыль или убыток, определяемые как разница между полученными доходами и произведенными расходами, формируют конечный финансовый результат хозяйственной деятельности организации.

В соответствии с п.5 ПБУ 9/99 «Доходы организации» к доходам от обычных видов деятельности относят [9]:

- выручку от продажи продукции, товаров, а также поступления за выполненные работы, оказанные услуги;

- выручку (арендную плату), поступившую в организацию за предоставление во временное пользование (владение) своего имущества по договору аренды;

- выручку, поступившую за предоставление за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

- выручку, поступившую за участие в уставных капиталах других организаций.

Таким образом, доходы, связанные с обычной производственной, инвестиционной, финансовой или коммерческой деятельностью, считающейся предметом деятельности организации и осуществляющейся на регулярной основе, относят кдоходам от обычных видов деятельности. Все они перечислены в Инструкции к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[11].

Для отражения в учете доходов применяют метод начисления, то есть доходы начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Если предоставление во временное пользование или владение активов организации, участие в уставных капиталах других организаций; предоставление за плату прав, возникающих из разных видов интеллектуальной собственности и так далее, признаются организацией в качестве предмета ее деятельности, то поступления по данным операциям признаются выручкой и отражаются на счете 90 «Продажи» (рисунок 3), если нет – то учитываются на счете 91 «Прочие доходы и расходы». Учредители организации, совет директоров или ее руководство принимают решение об отнесении данных операций к той или иной группе. На основе принятого решения главный бухгалтер при разработке

Дебет |

Кредит |

Сальдо не имеет |

|

1. Стоимость того, что продано (продукций или прочих активов) 2. Затраты, связанные с продажей 3. Полученная прибыль |

1. Выручка от реализации (денежная сумма, полученная от продажи) 2. Полученный убыток |

Рисунок 3 – Схема счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

учетной политики выбирает счет для учета операций: 90 «Продажи»- если указанные операции относят к обычному для них виду деятельности, или 91 «Прочие доходы и расходы» - если указанные операции считают прочими операциями (прочими доходами и расходами) (рисунок 4).

Рисунок 4 – Схема применения счетов

Условия признания доходов в бухгалтерском учете:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). Если условиями договора определен особый момент перехода права собственности на отгруженную продукцию, например, после оплаты покупателем, то отгруженная, но не оплаченная продукция учитывается на счете 45 «Товары отгруженные». Выручка отражается в учете только после поступления оплаты;

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены (рисунок 5).

Риунок 5 – Условия признания доходов в бухгалтерском учете

Если хотя бы одно из выше названных условий не выполняется, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Все пять условий нужно выполнять при признании выручки в бухгалтерском учете, если условие перехода права собственности обязательно для исполнения. При признании доходов, получение которых не связано с переходом права собственности (поступления от предоставления за плату во временное пользование активов предприятия и так далее) или при отсутствии расходов, связанных с их получением (участие в уставных капиталах других организаций, предоставление денежных средств другим организациям по договору займа и прочее), должно быть исполнено три либо четыре условия признания[13, 14. 24, 28, 36].

Существует несколько методов признания выручки от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления:

- по мере готовности работы, услуги, продукции;

- по мере завершения выполнения работ, оказания услуг, продукции в целом.

Если продажа продукции и товаров, выполнение работ и оказание услуг осуществляется на условиях коммерческого кредита, то есть с отсрочкой или рассрочки оплаты, то выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности независимо от длительности отсрочки или рассрочки платежей.

Если по условиям договора организации предоставляют скидки, то величину поступлений (или дебиторской задолженности) определяют и отражают в бухгалтерском учете на счетах 90 «Продажи» и 91 «Прочие дохода и расходы», так как суммы скидок - это составляющая часть дохода.

Если по условиям договора оплату производят в рублях в сумме, эквивалентной сумме в иностранной валюте, то величину поступлений определяют и отражают в бухгалтерском учете на счетах 90 «Продажи» и 91 «Прочие дохода и расходы» с учетом суммовых разниц, как составляющей части дохода.

Если оплату отгруженной продукции, выполненных работ, оказанных услуг осуществляют не денежными средствами, то выручку определяют исходя из стоимости имущества, подлежащего получению, которая устанавливается организацией самостоятельно на основе цен, определяемых для аналогичных ценностей в сравниваемых обстоятельствах.

Если согласно договору оплата производится не денежными средствами, то в отчетности указывается:

- общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

- доля выручки, полученной по указанным договорам со связанными организациями;

- способ определения стоимости продукции (товаров), переданной организацией.

Полученное безвозмездно имущество, принимается к бухгалтерскому учету по рыночной стоимости, определяемой на основе действующих на дату принятия ценностей к бухгалтерскому учету цен на аналогичный вид имущества (данные о ценах должны быть подтверждены документально или экспертным путем)[13, 24, 28].

В соответствии с п. 5 ПБУ 10/99 «Расходы организации» [10], расходы по обычным видам деятельности – это выбытие активов или возникновение обязательств, приводящее к уменьшению капитала организации (кроме случаев изъятия части капитала собственниками) и связанное с получением доходов по обычным видам деятельности. Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг, а также с другой деятельностью, если она по уставу считается предметом основной деятельности юридического лица. Если в учредительных документах такая информация отсутствует, то исходят из правила существенности.

Только часть текущих расходов, непосредственно связанная с формированием финансовых результатов данного отчетного периода учитывается в качестве расходов по обычным видам деятельности. Если произведенные в текущем периоде расходы будут участвовать в формировании прибылей и убытков в последующие периоды (например, затраты на приобретение основных средств), то они подлежат капитализации.

Для того, чтобы в бухгалтерском учете признать расходы, надо выполнить ряд условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расхода может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если не исполнено хотя бы одно из вышеназванных условий, то в бухгалтерском учете признаются не расходы, а дебиторская задолженность, которая будет числиться до тех пор, пока все условия не будут выполнены.

Независимо от намерения получить выручку, операционные или иные доходы расходы подлежат признанию в бухгалтерском учете. Форма осуществления расхода (денежная, натуральная и так далее) не оказывает влияние на их признание в бухгалтерском учете.

Независимо от времени фактической выплаты денежных средств и иной формы осуществления, расходы признаются в том отчетном периоде, в котором они имели место. Здесь используется допущение временной определенности фактов хозяйственной деятельности. В бухгалтерском учете любая форма расхода отражается в стоимостном выражении[13, 24, 28].

Если организация признает выручку от продажи после поступления данных средств и иных форм оплаты, то и расходы признаются после погашения задолженности. Это относится к учету движения материально-производственных запасов. При отпуске в производство неоплаченных материально-производственных запасов на складе образуется недостача, так как эти расходы в бухгалтерском учете не показаны. При исчислении финансового результата неоплаченная часть материально-производственных запасов сторнируется со счета доходов или продаж в корреспонденции со счетом 97 «Расходы будущих периодов» субсчет «Отложенные расходы». При осуществлении платежа производится прямая запись.

При учете расходов организация может использовать статьи затрат, разрабатываемых самостоятельно.

Для целей бухгалтерского учета расходы включаются в себестоимость продукции (работ, услуг) при условии допущения временной определенности фактов хозяйственной деятельности.

Независимо от времени фактической выплаты денежных средств произведенные хозяйствующим субъектом, расходы признаются в том отчетном периоде, в котором они имели место.

Налоговое законодательство регламентируем включение в себестоимость расходов для целей налогообложения.

Стоимость, по которой в учете принимаются расходы, определяется так же, как и при учете доходов от обычных видов деятельности, аналогично осуществляется корректировка расходов и отражение в учете операций с использованием не денежных форм расчетов.

Методом начисления отражаются в учете доходы и расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности и с участием в уставных капиталах других организаций (если это не предмет деятельности организации). Но для целей бухгалтерского учета проценты начисляются за истекший отчетный период согласно договору.

Проценты, уплачиваемые организацией, списывают на счет 91 «Прочие доходы и расходы», так как они не относятся на себестоимость продукции и издержки обращения. Проценты по заемным средствам, полученным для приобретения внеоборотных активов, включаются в стоимость этих объектов до их ввода в эксплуатацию и принятия на учет[13, 18, 24, 25, 28].

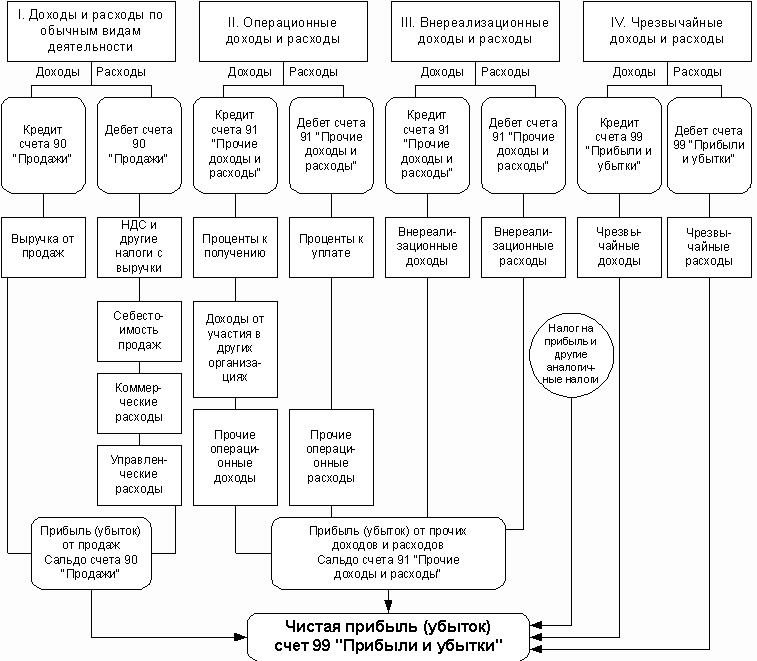

В соответствии с п. 8 ПБУ 9/99 «Доходы организации» и п 12 ПБУ 10/99 «Расходы организации» [9, 10], к прочим доходам и расходам относят: операционные, чрезвычайные, внереализационные доходы и расходы, без которых нельзя сформировать конечный финансовый результат, то есть результаты от операций, непосредственно не связанных с производственной деятельностью организации.

В состав прочих доходов и расходов включают:

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков, которые признаются в бухгалтерском учете в суммах, присужденных судом или признанных организацией;

- прибыли и убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской и кредиторской задолженностей, по которым истек срок исковой давности, других долгов, нереальных для взыскания. Они включаются в доходы и расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации;

- курсовые разницы;

- стоимость безвозмездно полученных активов;

- суммы дооценки и уценки активов (за исключением внеоборотных);

- прочие доходы и расходы (по мере выявления).

Перечень прочих расходов закрытый.

За невыполнение или несвоевременное выполнение обязательств договоров может быть предусмотрена выплата должником неустойки (в виде штрафов и пеней) согласно ст. 330 Гражданского Кодекса Российской Федерации [1]. Если сумма неустойки присуждена судом или признана должником, то в бухгалтерском учете предприятия-кредитора она отражается по кредиту счета 91 «Прочие доходы и расходы». Для организации-должника штрафные санкции – это прочие расходы, отражаемые по дебету счета 91 «Прочие доходы и расходы» в момент их присуждения судом или признания должником.

Суммы прибылей (убытков) прошлых лет, выявленные в отчетном году включаются в состав прочих доходов, так как все ошибки, допущенные в бухгалтерском учете в прошлых отчетных периодах, организация должна исправлять в том отчетном периоде, в котором ошибки выявлены. К таким суммам, в частности, относятся ошибочно включенные (не включенные) в себестоимость в прошлом отчетном периоде расходы, которые должны были погашаться за счет собственных средств организации.

Если по кредиторской и депонентской задолженности истек срок исковой давности (три года с момента окончания срока исполнения обязательств – ст. 195 Гражданского Кодекса Российской Федерации) [1], то она списывается в кредит счета 91 «Прочие доходы и расходы» в том отчетном периоде, в котором истек срок исковой давности.

Положительные (отрицательные) курсовые разницы, возникающие по дебиторской задолженности, выраженной в иностранной валюте, по валютным средствам, находящимся на валютных счетах и в кассе, при увеличении (снижении) курса иностранной валюты по отношению к рублю включаются в состав прочих доходов (расходов).

В отчете о финансовых результатах прочие доходы могут показываться за минусом расходов, относящихся к этим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

- доходы и связанные с ними расходы, возникающие в результате одного и того же аналогичного по характеру факта хозяйственной деятельности, не существенны для характеристики финансового положения организации.

Затраты на благотворительную деятельность, затраты на спортивные и культурно-просветительские мероприятия, отдых, развлечения относятся к прочим расходам.

Прочие доходы и расходы учитываются на счете 91 «Прочие доходы и расходы».

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и другое относят к прочим доходам.

Финансовый результат деятельности организации равен прибыли от продаж плюс прочие доходы минус прочие расходы. Если организация получила убыток от продаж, то финансовый результат равен убытку от продаж плюс прочие расходы минус прочие доходы. Рассчитанный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности организации.

Конечный финансовый результат деятельности организации за отчетный период – это чистая прибыль к распределению. Она образуется после вычета из совокупных доходов организации экономически обоснованных расходов. Ими выступают в силу приоритетности признания и исполнения обязательств юридического лица перед третьими лицами (кредиторами, бюджетом, поручителями) обязательства, образующие дополнительные расходы организации:

- штрафы и пени, начисленные налоговыми органами;

- штрафы, пени и неустойки в пользу коммерческих организаций за неисполнение или ненадлежащее обязательств по договорам;

- суммы повышенных процентных платежей за нарушение условий кредитного договора;

- обязательства по условиям договора залога, поручительства и так далее.

По окончании календарного отчетного года от суммы фактической бухгалтерской прибыли, полученной организацией за отчетный год, в первоочередном порядке производят окончательный расчет причитающихся бюджету суммы налога на прибыль по установленной ставке с учетом корректировок отчетной прибыли до уровня налогооблагаемой. Авансовое использование прибыли текущего отчетного года на нужды организации, кроме авансовых платежей налога на прибыль и иных налогов и уплату штрафных налоговых и приравненных к ним санкций за сокрытие налоговых платежей и нарушение правил налогообложения, не предусмотрено[13, 18, 24, 28].

В соответствии с Налоговым Кодексом Российской Федерации [2] расходы – это обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Все подтверждающие документы должны быть оформлены либо в соответствии с законодательством Российской Федерации, либо в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (таблица 1).

Таблица 1 – Документы необходимые для подтверждения расходов

Вид расхода |

Необходимые документы |

1 |

2 |

Представительские расходы |

Приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели |

План представительского мероприятия с указанием цели, места и сроков его проведения |

|

Смета представительских расходов |

|

Список официальных лиц организации, которые будут участвовать в переговорах, с указанием ответственного за их проведение |

|

Отчет о проведенном мероприятии (с указанием информации о целях представительских мероприятий и результатах их проведения, дате и месте проведения, программе мероприятий, составе приглашенной делегации и участников принимающей стороны, величине расходов на представительские цели) |

|

Первичные документы, подтверждающие понесенные расходы (товарные чеки, товарные накладные, акты) |

|

Расходы на обучение, профессиональную подготовку и переподготовку работников |

Договор (контракт), согласно которому проводится обучение |

Копия лицензии на образовательную деятельность (для российских образовательных учреждений), либо документа, подтверждающего соответствующий статус (для иностранных образовательных учреждений) |

|

Программа обучения |

|

Свидетельства или сертификаты по завершении обучения, подтверждающие оказание услуг по профессиональной подготовке |

|

Продолжение таблицы 1 |

|

Вид расхода |

Необходимые документы |

1 |

2 |

Первичные документы, подтверждающие оказание услуг по обучению (акт оказанных услуг) |

|

Расходы на консультационные, информационные и иные аналогичные услуги (семинары, тренинги, консультации) |

Договор на оказание услуг |

Акт с подробным описанием оказанных услуг |

|

Техническое задание (заявка) исполнителю, вопросы заказчика, оформленные в письменном виде и адресованные исполнителю; программа оказания услуг (план мероприятий) |

|

Отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (не требуется, если содержание оказанных услуг приведено в акте) |

|

Любые материалы, составляемые исполнителем в процессе оказания услуг (раздаточные материалы, методические пособия, письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и т.д.) |

|

Расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации |

Договор на оказание услуг |

Акт оказанных услуг |

|

Техническое задание (смета, план, программа), содержащее конкретные требования к маркетинговым исследованиям, с указанием региона, предмета исследования |

|

Отчет о выполнении задания, с подробным описанием данных по области исследования, географии, отрасли финансово-хозяйственной деятельности, товару (работам, услугам), целевому клиенту и т.п. |

|

Документальное подтверждение применения результатов маркетинговых исследований или обоснование невозможности их применения |

|

Рекламные расходы |

Договор на оказание услуг с рекламораспространителем |

Акт оказанных услуг |

|

Экземпляр печатного издания, в котором была размещена реклама; фотографии; скриншоты экрана (при рекламе через Интернет) |

|

Отчет о статистике показов, размещений, выходов в эфир |

|

Отчет о количестве рекламной продукции (листовки, брошюры), распространенной за определенный промежуток времени |

|

Приказ (распоряжение) руководителя о проведении рекламной акции |

|

Расходы по посредническим договорам |

Договор на оказание услуг |

Акт оказанных услуг |

|

Отчет посредника о выполнении поручения |

|

Расходы на услуги сотовой связи |

Утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи |

Договор с оператором на оказание услуг связи |

|

Продолжение таблицы 1 |

|

Вид расхода |

Необходимые документы |

1 |

2 |

Счета оператора связи |

|

Детализированный отчет оператора сотовой связи (желательно) |

|

Расходы на проведение медосмотра (в том числе предрейсового) |

Договор с медицинским учреждением |

Копия соответствующей лицензии медицинского учреждения (на проведение медицинских осмотров) |

|

Акт оказанных услуг |

|

Списание материалов |

Требование-накладная |

Акт на списание материалов |

|

Дефектная ведомость (в случае проведения ремонта) |

|

Если первичные учетные документы составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, то они принимаются к учету. Документы, форма которых не предусмотрена в выше названных альбомах, должны содержать обязательные реквизиты, перечисленные в Законе «О бухгалтерском учете». |

Для учета затрат на производство продукции (работ, услуг), то есть расходов по основным видам деятельности, используют активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

Для исчисления фактической себестоимости продукции основного и вспомогательного производств используют калькуляционные счета 20 и 23.

В течение месяца на основании первичных документов осуществляется учет в себестоимости конкретных видов продукции прямых элементных затрат.

В зависимости от характера и периода времени, к которому относятся косвенные, комплексные расходы, они включаются в себестоимость продукции. Так, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитывают на счете 97 «Расходы будущих периодов» и списывают с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие создает различные резервы (на оплату отпусков работникам, на ремонт основных средств и т.п.), относящиеся на себестоимость продукции (работ, услуг). Ежемесячные отчисления в них учитывают на счете 96 «Резервы предстоящих расходов».

Часть косвенных расходов, возникающих ежемесячно, учитывают на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.); износ основных средств производственного назначения; затраты на ремонт основных средств; расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование); хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и другие расходы по обслуживанию основного (вспомогательного) производства учитывают на счете 25[13, 18, 24, 25, 28].

Административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и тому подобное), общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и так далее), сборы и отчисления (налоги), непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другиерасходы по обслуживанию и управлению предприятием учитывают на счете 26.

Общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам по окончании месяца. При этом составляются специальные ведомости распределения этих расходов.

Все расходы по сбыту продукции, оплачиваемые поставщиком, то есть коммерческие расходы отражают на счете 44 «Расходы на продажу» по соответствующему субсчету «Коммерческие расходы».

Коммерческие расходы и производственная себестоимость образуют полную себестоимость продукции.

В состав коммерческих расходов включают:

– расходы на тару и упаковку изделий на складах готовой продукции;

– расходы на транспортировку продукции;

– комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям, в соответствии с договорами;

– затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям и посредническим организациям бесплатно, и другие аналогичные затраты;

– прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и тому подобное).

Сумма расходов на продажу списывается полностью или в части, относящейся к реализованным товарам на счет 90 «Продажи» по окончании месяца. При этом сумма расходов на продажи, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца.

Таким образом, учет доходов и расходов по основным видам деятельности обычно осуществляется на счете 90 «Продажи». На нем фиксируются операции по поступлению доходов, признанных, в соответствии с правилами ведения бухгалтерского учета, выручкой от обычных видов деятельности: продажи продукции и товаров, выполнения работ, оказания услуг, а также от сдачи в аренду активов организации, предоставления во временное владение или пользование объектов интеллектуальной собственности и участия в уставных капиталах других организаций, если это предмет деятельности организации и понесенные в связи с этим расходы[13, 18, 24, 28].

При учете доходов и расходов от обычных видов деятельности используют следующую корреспонденцию бухгалтерских счетов:

Д-т сч. 62 - К-т сч. 90 – покупателями перечислены денежные средства за приобретенные ими услуги, товары, работы, продукцию, признанные выручкой от продаж;

Д-т сч. 90 - К-т сч. 68, 76 – полученные вместе с выручкой НДС и прочие налоги, отражаются на счетах;

Д-т сч. 90 - К-т сч. 20, 41, 43, 44 и др. – списана себестоимость реализованной продукции, услуг, работ и товаров;

Д-т сч. 90 - К-т сч. 99 – по итогам месяца прибыль, полученная от продаж, списана на конечный финансовый результат;

Д-т сч. 99-К-т сч. 90- по итогам месяца убыток, полученный от продаж, списан на конечный финансовый результат.

Кроме этого к счету 90 «Продажи» можно открыть субсчета:

90-1 «Выручка» - учет активов, признаваемых в качестве выручки;

90-2 «Себестоимость продаж» - учет полной себестоимости;

90-3 «Налог на добавленную стоимость» - учет сумм НДС, которые должны быть получены от покупателей;

90-4 «Акцизы» - учет сумм акцизных сборов, включенных в цену реализованной продукции (товаров);

90-5 «Экспортные пошлины» - учет взимаемых экспортных пошлин;

90-9 «Прибыль/убыток от продаж» - определение за отчетный месяц финансового результата от основной деятельности (продаж).

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» производят накопительно в течение отчетного года. Путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота по субсчету 90-1 «Выручка» определяют финансовый результат от продаж за отчетный месяц. Заключительными оборотами финансовый результат от продаж списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки» ежемесячно. Синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль /убыток от продаж»), закрывают внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Для учета прочих доходов и расходов, которые, в соответствии с правилами ведения бухгалтерского учета, относятся к операционным и внереализационным доходам и расходам: от продажи и прочего выбытия активов организации, а также от сдачи в аренду активов организации, предоставления во временное владение или пользование объектов интеллектуальной собственности и участия в уставных капиталах других организаций (если это не предмет деятельности организации), получения и предоставления займов, получения и уплаты штрафов, пеней, неустоек и другиеиспользуют счет 91 «Прочие доходы и расходы» [13, 18, 24].

При учете прочих доходов и расходов применяют следующую корреспонденцию бухгалтерских счетов:

Д-т разных счетов - К-т сч. 91 - отражение поступлений, относящихся к прочим доходам;

Д-т сч. 91 -К-т разных счетов - отражение затрат, относящихся к прочим расходам;

Д-т сч. 91 - К-т сч. 99 - отнесение в конце месяца суммы прибыли от прочих доходов и расходов на счет прибылей и убытков;

Д-т сч. 99 - К-т сч. 91-отнесение в конце месяца суммы убытка от прочих доходов и расходов на счет прибылей и убытков.

Для учета операций по счету 91 «Прочие доходы и расходы» можно использовать субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

По счетам 90-1 «Прочие доходы» и 91-2 «Прочие расходы» записи производят накопительно в течение отчетного года, сальдо прочих доходов и расходов ежемесячно списывают со счета 90-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».В конце отчетного года счета 90-1 «Прочие доходы» и 90-2 «Прочие расходы» закрывают, а остаток списывают на счет 90-9 «Сальдо прочих доходов и расходов».

Так как конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные, топо дебету счета 99 «Прибыли и убытки» отражают убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Счет 99 «Прибыли и убытки» применяют для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

На счете 99 «Прибыли и убытки» в течение отчетного года отражают:

- прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90;

- сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91;

- начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

При составлении годовой бухгалтерской отчетности счет 99 закрывают в конце года. И заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 должно обеспечить формирование данных, необходимых для составления отчета о финансовых результатах[13, 18, 24, 28].

Финансовый результат организации - это прибыль или убыток, который и отражается в отчёте о финансовых результатах. Для расчёта налога на прибыль предприятие заполняет налоговую декларацию по налогу на прибыль. Распределение чистой прибыли производится на основе приказов о распределении прибыли, о начислении дивидендов, о выплате премии за счёт чистой прибыли, об оказании материальной помощи за счёт чистой прибыли и так далее.

В соответствии с Инструкцией к Плану счетов [11] организации обязаны записывать операции по дебету и кредиту счета 90 и 91 накопительно, то есть бухгалтерский учет должен обеспечить подсчет оборотов и остатков по отдельным субсчетам к счету 90 нарастающим итогом. Журнал-ордер №11 и ведомости, открываемые к нему при применении журнально-ордерной формы учета, позволяют накапливать информацию о продажах за соответствующие отчетные периоды.

На основе аналитических данных ведомостей №15 и №16 заполняют журнал-ордер №11. Ведомость №16 «Учет отгрузки и реализации продукции и материальных ценностей» применяют для аналитического учета реализованной (отгруженной и оплаченной) продукции, в ней совмещается аналитический и синтетический учет отгрузки (отпуска), реализации продукции, материальных ценностей и услуг и расчетов с покупателями. Основание для заполнения ведомости - это ведомость за прошлый месяц (остаток неоплаченной продукции на начало месяца), платежные документы и приказы-накладные на отгруженную продукцию отчетного месяца, а также выписки банка из расчетного счета юридического лица. Ведомость № 16 ведут при учете реализации по методу начисления, то ест на момент отгрузки.

При кассовом методе, то есть при учете факта реализации по моменту оплаты, аналитический учет реализации осуществляют в отдельной ведомости № 16/1 «Учет реализации продукции (работ, услуг) по отгрузке». Заполняют ее на основе отгрузочных и платежных документов, справок-расчетов о фактической себестоимости, выписок банка из расчетных и прочих счетов организации.

Аналитические данные со счетов 45 и 90 приводят в журнале-ордере №11 по фактической себестоимости, в суммах по предъявленным счетам или заменяющим их документам, и в обороте не только за отчетный месяц, но и с начала года, с отражением сумм НДС. Журнал-ордер № 11 ведут по кредиту счетов 40, 41, 42, 43, 44, 45, 62, 90, 91 и аналитическим данным по счетам 90 и 91.

При журнально-ордерной форме учета синтетический и аналитический учет операций по использованию прибыли осуществляют в журнале-ордере №15 в разрезе каждого вида платежа, отчислений и обязательств на основе выписок банка из расчетного счета, справок-расчетов бухгалтерии, листков-расшифровок.

По данным синтетического и аналитического учета операций, отражаемых на счете 99 (журнал-ордер № 15) составляют годовую и квартальную отчетность о финансовых результатах[13, 18, 24, 25, 28].

При автоматизированной форме учета используют:

- карточки счетов 09; 77; 90; 91; 94; 96; 97; 98; 99;

- главную книгу;

- журнал хозяйственных операций.

1.3 Задачи и методика анализа доходов, расходов и финансовых результатов организации

Задачи анализа финансовых результатов деятельности организации:

1) систематический контроль за формированием финансовых результатов;

2) определение влияния как объективных, так и субъективных факторов на финансовые результаты;

3) выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

4) оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

5) разработка мероприятий по освоению выявленных резервов.

Накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 90 «Продажи» и счетам 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)», данные отчета о финансовых результатах, бухгалтерского баланса, отчета об изменениях капитала и отчета о движении денежных средств, финансового плана– это источники информации для анализа финансовых результатов деятельности предприятия [12, 15, 16].

Состав балансовой прибыли; структуру; динамику; выполнение плана за отчетный год, а также факторы изменения каждой составляющей балансовой прибыли изучают в процессе анализа.

С исследования динамики валовой прибыли, как по общей сумме, так и в размере ее составляющих элементов — с так называемого горизонтального(временного) анализа, начинают анализ валовой прибыли. То есть каждую позицию отчетности сравнивают с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, выявляющий структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом (таблица 2).

Вертикальный анализ проводят на основе оценки влияния показателей, включаемых в аддитивную модель балансовой прибыли. Модель имеет вид:

Пб = TRч – СППТ – Ск – Су – Пупл + Ппол + Дуч + Доп.проч –

–Роп.проч + Двнер – Рвнер, (1)

где TRч – «чистая» выручка от реализации продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

СППТ - затраты на производство продукции, относящиеся к реализованной продукции (стоимость производства проданных товаров);

Ск -коммерческие расходы;

Су - управленческие расходы;

Ппол - проценты к получению;

Пупл -проценты к уплате;

Дуч - доходы от участия в других организациях;

Доп.проч – прочие операционные доходы;

Роп.проч - прочие операционные расходы;

Двнер - доходы по прочим внереализационным операциям;

Рвнер - расходы по прочим внереализационным операциям.

Таблица 2 - Расчетные показатели, применяемые для анализа прибыли

Показатель |

Формула для вычисления |

Определение элементов формулы |

Методика горизонтального анализа |

||

абсолютное отклонение: |

ΔПб = Пб1 – Пб0 |

Пб1; Пб0 — балансовая прибыль за отчетный и за базовый периоды соответственно |

Относительное отклонение |

||

темпы роста |

Jб = Пб1/Пб0⋅100% |

|

Темпы прироста |

Iб = (Пб1– Пб0)/Пб0⋅100% или Iб = (Пб1/Пб0– 1)⋅100% |

|

Методика вертикального анализа |

||

Удельный вес элемента аддитивной модели в результате |

Уаi=Аi/И |

Аi – величина i–го элемента аддитивной модели; И – итоговый результат |

Анализ каждого слагаемого аддитивной модели балансовой прибыли позволяет оценить поступления и направления использования финансовых ресурсов. Так, для предприятий, находящихся в кризисном финансовом состоянии характерен рост операционных доходов, связанных с реализацией основных средств, сдачей имущества в аренду.

Реализацию неиспользуемых основных средств следует оценивать положительно, так как, предприятие не только получает дополнительный источник финансирования, но и снижает сумму налога на имущество [16, 19, 23].

Через показатели затрат на производство и реализацию продукции, коммерческих и управленческих расходов, операционных и внереализационных расходов в аддитивной модели прибыли отражается финансирование текущей деятельности. Высокий уровень управленческих расходов по сравнению с затратами на производство и реализацию продукции характерен для фирм находящихся в сложном финансовом состоянии. Превышение расходов по основной деятельности над доходами, то есть нерентабельность реализуемой продукций – это одна из главных причин неплатежеспособности.

С целью выявления причины образования убытков, при диагностике финансового состояния хозяйствующего субъекта сравнивают его чистую и нераспределенную прибыль. Убытки могут быть связаны как с текущей деятельностью, так и с финансированием за счет остаточной прибыли – капитальных вложений в производственную и непроизводственную сферу, содержание объектов соцкультбыта, выплат процентов кредитам и займам и так далее.

Затем осуществляют детальный анализ:

- доходов и расходов от внереализационных операций: доходов, полученных от долевого участия в других предприятиях,

- доходов по облигациям и другим ценным бумагам, принадлежащим фирме;

- доходов от сдачи имущества в аренду; сумм полученных и уплаченных штрафов, пени и неустоек и других экономических санкций, например, за нарушение условий хозяйственных договоров; процентов от средств, размещенных на депозитных счетах в банках; курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания просроченных долгов и дебиторской задолженности;

- поступлений по возврату долгов, ранее списанных, как безнадежные;

- прочих доходов, расходов и потерь, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Основную часть прибыли хозяйствующие субъекты получают от реализации продукции (работ и услуг). В процессе анализа изучают: динамику; выполнение плана по прибыли от реализации продукции; факторы изменения ее суммы.

Прибыль от реализации продукции зависит от четырех факторов первого уровня соподчиненности:

- объема реализации продукции (VРП);

- структуры (Удi);

- себестоимости (Сi);

- уровня среднереализационных цен (Цi).

Расчет влияния этих факторов на сумму прибыли от продаж можно выполнить способом цепной подстановки (таблица 3).

Таблица 3 – Методика выполнения факторного анализа

Показатель |

План |

План, пересчитанный на фактический объем продаж |

Факт |

Выручка (нетто) от реализации продукции (РиУ) (В) |

Σ(VРПiпл х Цiпл) |

Σ(VРПiф х Цiпл) |

Σ(VРПiф х Цiф) |

Полная себестоимость реализованной продукции (З) |

Σ(VРПiпл х Сiпл) |

Σ(VРПiф х Сiпл) |

Σ(VРПiф х Сiф) |

Прибыль (П) |

Факторный анализ начинают с расчета суммы прибыли при фактическом объеме продаж(VРПiф) и плановой величине остальных факторов - цены (Цiпл).Это осуществляют путем определения процента выполнения плана по реализации продукции и последующей корректировки плановой суммы прибыли на этот процент. Выполнение плана по реализации определяют путем сопоставления фактического объема реализации(VРПiф)с плановым(VРПiпл) в натуральном(если продукция однородная), условно-натуральном или в стоимостном выражении (если продукция неоднородна по своему составу).

Крп = VРПф/VРПпл (2)

Затем определяют сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого из условной выручки вычитают условную сумму затрат:

Σ(VРПiф х Цiпл) - Σ(VРПiф х Сiпл) (3)

Потом производят расчет объема, которое предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки вычитают условную сумму затрат:

Σ(VРПiф х Цiф) - Σ(VРПiф х Сiпл), (4)

где VРПiф – фактический объем реализации продукции;

Цiф – фактическая цена;

Сiпл – плановая себестоимость.

Методом цепных подстановок рассчитывают влияние факторов первого уровня на изменение суммы прибыли от реализации продукции (работ и услуг), с использованием показателей выручки плановой (Впл), условной (Вусл) и фактической (Вф), а также затрат плановых (Зпл), условный (Зусл) и фактический (Зф) и коэффициента выполнения плана по реализации продукции (Крп) (таблица 4).

По данным таблицы 4 можно установить, как изменилась сумма прибыли за счет каждого фактора:

- объема реализации продукции:

ΔПvрп = Пусл1 – Ппл; (5)

- структуры товарной продукции:

ΔПстр = Пусл2 – Пусл1; (6)

- отпускных цен:

ΔПц = Пусл3 – Пусл2; (7)

- себестоимости реализованной продукции:

ΔПс = Пф – Пусл3. (8)

Таблица 4 - Расчет влияния факторов первого уровня на изменение суммы прибылиот реализации продукции (работ и услуг)

Показательприбыли |

Фактор |

Порядокрасчета |

Прибыль т.р. |

|||

Объем продаж |

Структура продаж |

Цена |

Себестоимость |

|||

План Ппл |

План |

План |

План |

План |

Впл – Зпл |

|

Первая подстановка Пусл1 |

Факт |

План |

План |

План |

Ппл х Крп |

|

Вторая подстановка Пусл2 |

Факт |

Факт |

План |

План |

Вусл - Зусл |

|

Третья подстановка Пусл3 |

Факт |

Факт |

Факт |

План |

Вф - Зусл |

|

ФактПф |

Факт |

Факт |

Факт |

Факт |

Вф - Зф |

|

Затем осуществляют анализ прибыли по отдельным видам продукции: определяют выполнение плана и динамику [26, 30, 33, 34].

Величина прибыли от реализации отдельных видов продукции зависит от трех факторов первого порядка: объема продажи продукции; себестоимости; среднереализационных цен.

Факторная модель имеет вид:

П = VРПiх (Цi – Сi) (9)

Влияние факторов рассчитывается способом абсолютных разниц:

ΔПvрп = (VРПф – VРПпл) х (Цпл – Спл); (10)

ΔПц = (Цф – Цпл) х VРПф; (11)

ΔПс = - (Сф – Спл) х VРПф. (12)

После этого детально изучают причины изменения объема продаж, цены и себестоимости по каждому виду продукции и делают выводы.

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции, полученных от операционных, внереализационных операций и чрезвычайных обстоятельств.

В процессе анализа изучают динамику и причины полученных убытков и прибыли по каждому конкретному случаю и разрабатывают меры, направленные на предотвращение допущенных ошибок и сокращение убытков и потерь от данных видов деятельности[12, 16, 19, 30, 33, 34].

Вся предпринимательская деятельность в условиях рыночных отношений делится на три вида:

1) операционную (основную);

2) инвестиционную (вложения средств в акции, другие ценные бумаги, капитальные вложения);

3) финансовую (получение и уплата дивидендов, процентов и так далее).

В соответствии с этим в анализе финансовых показателей используют следующие группы показателей относительной доходности:

- рентабельность продукции, работ, услуг;

- рентабельность производственных фондов;

- рентабельность всего имущества (всех активов);

- рентабельность вложений (инвестиций) и ценных бумаг.

Доходность продукции (работ, услуг) характеризуется показателями:

- рентабельность реализации (оборота, продаж);

- рентабельность выпущенной продукции;

- рентабельность отдельных изделий.

Рентабельность реализации (оборота, продаж) (Rпродаж (оборота)) определяют отношением прибыли от реализации продукции (работ, услуг) (Пр) или чистой прибыли к величине выручки от реализации продукции (работ, услуг) без НДС и акцизов (Вр ), выраженным в процентах:

Rпродаж (оборота) = (Пр / Вр) х 100 %. (13)

Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет хозяйствующий субъект с рубля продаж, выполненных работ, оказанных услуг.

Рентабельность товарного выпуска и отдельных видов продукции (Rтв) определяют отношением прибыли от выпуска продукции или изделия определенного вида (Пв) к себестоимости товарного выпуска продукции (Ств):

R тв = (Пв / Ств) х 100 %. (14)

Этот показатель характеризует абсолютную сумму (в копейках) или уровень (в процентах) прибыли на один рубль затраченных средств.

Рентабельность отдельных видов изделий зависит от: уровня продажных цен, уровня себестоимости продукции.

Влияние этих факторов определяют следующим образом. Первоначально рассчитывают уровень рентабельности реализации по плану, фактический за отчетный год, за предыдущий год. Затем определяют объект анализа: из фактического уровня рентабельности за отчетный год вычитают плановый уровень рентабельности за отчетный год.

На изменение уровня рентабельности реализованных видов продукции, работ, услуг оказывают влияние следующие факторы:

1. Изменение структуры и ассортимента продукции приводит к увеличению рентабельности реализованной продукции (работ, услуг). Для этого, чтобы рассчитать влияние этого фактора, необходимо определить:

- рентабельность реализации за предыдущий год. При этом величину прибыли рассчитывают, исходя из объема, структуры, цен и себестоимости предыдущего года;

- рентабельность реализации, рассчитанную при величине прибыли, которую определяют, исходя из объема и структуры отчетного года, но себестоимости и цены предыдущего года.

2. Изменение себестоимости. Для расчета влияния этого фактора необходимо определить рентабельность, исходя из себестоимости отчетного и предыдущего года, то есть берутся объем и структура реализованной продукции отчетного года, себестоимость отчетного года, а цены предыдущего года, чтобы исключить влияние изменения цен.

3. Изменение уровня цен. Уровень рентабельности определяют при прибыли, исчисленной при объеме, структуре, себестоимости и ценах отчетного года.

Затем выполняют факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от среднереализационных цен и себестоимости единицы продукции. Расчет влияния этих факторов на изменение уровня рентабельности осуществляют способом цепных подстановок по каждому виду продукции.

Рентабельность производственных фондов характеризует отношение прибыли отчетного года (чистой прибыли) к средней стоимости основных производственных фондов и материальных оборотных средств.

На изменение уровня рентабельности производственных фондов (Rпф) оказывают влияние следующие факторы: изменение уровня фондоотдачи (Фо), изменение уровня оборачиваемости (Ко), изменение рентабельности (доходности) объема реализованной продукции.

Для определения количественного влияния этих факторов на изменение уровня рентабельности производственных фондов используют формулу:

Rпф = Пб% / ((1 / Фо) + (1 / Ко)), (15)

где Пб% — величина балансовой прибыли в проценте к выручке от реализации продукции.

Одна из групп показателей рентабельности — это показатели рентабельности капитала (активов),на их основе определяют доходность и эффективность использования имущества.

Эти показатели рентабельности рассчитывают отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства плюс долгосрочные обязательства); акционерного (собственного) капитала[26, 30, 33, 35].

Рентабельность активов (имущества) (Rим) определяют путем деления прибыли отчетного года (прибыли от реализации или чистой прибыли) на среднюю величину активов (среднегодовой итог баланса):

Rим = Потч. / А х 100%, (16)

где Потч— прибыль отчетного года;

А — среднегодовой итог баланса или средняя величина активов.

Рентабельность собственных средств (Rск) дает оценку эффективности использования инвестированных собственником средств а, следовательно, дает возможность сравнить ее с возможным получением дохода от вложения этих средств в другие ценные бумаги. Данный показатель характеризует величину прибыли на один рубль собственных средств. Его рассчитывают как отношение чистой прибыли к среднегодовой стоимости собственных средств:

Rск = Пч / Ис.с х 100 %, (17)

где Пч— чистая прибыль;

Ис.с— источники собственных средств.

Рентабельность финансовых вложений показывает, какой размер доходов (дивидендов, процентов) получил хозяйствующий субъект на каждый рубль вложений в ценные бумаги других предприятий и от долевого участия. Данный показатель определяют отношением доходов от ценных бумаг и вложений к среднегодовой сумме финансовых вложений.

Показатели рентабельности вложений рассчитывают по периодам (за отчетный год, предыдущий год), определяют отклонение абсолютное, в процентах, дают оценку и делают вывод[21, 22, 33, 34].

Таким образом, расходы и доходы организации подразделяют на доходы и расходы от обычной деятельности, первоначально учитываемые на счете 90 «Продажи» и прочие доходы и расходы, учитываемые на счете 91 «Прочие доходы и расходы». Финансовый результат деятельности фирмы определяют на счете 99 «Прибыли и убытки». На субсчетах данного счета накапливается информация, необходимая для составления отчета о финансовых результатах деятельности организации. Рассмотрим, как осуществляется учет расходов и доходов в ООО «Дарлен».