ГЛАВА 3. Пути повышения эффективностью управления ООО "Би Эм Си Инжиниринг"

3.1. Повышение эффективности управления организацией за счет внедрения мероприятий по мотивации персонала

О мотивации персонала как основополагающей составляющей успеха любого предприятия стоит позаботиться в первую очередь. Сотрудники всегда нуждаются в мотивации. Наиболее простой способ – материальный, то есть, зарплата, ведь люди и приходят на работу в первую очередь для того, чтобы заработать деньги, эту самую зарплату. Кроме нее существуют еще такие материальные средства, как премии, различные льготы и т.д. Кроме материальных стимулов, существуют и другие методы мотивации, нематериальные, также повышающие эффективность труда.

При рассмотрении конкретного трудового коллектива невозможно уйти от тенденций общества в целом. Это же касается и мотивации (демотивации) труда. И сегодня мы наблюдаем такие общие тенденции:

- усиление дифференциации общества по материальному признаку;

- переоценка ценностей (люди учатся мыслить «капиталистически»);

-нестабильность общества и конфликт человеческого стремления к стабильности с происходящим во внешней среде.

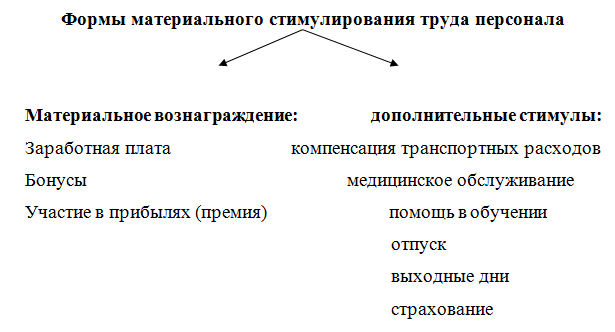

Конечно же, в таких условиях на первом месте будет находиться материальная составляющая. Поэтому оценка качества труда предлагается в первую очередь материальная. Предлагаемая системам материального стимулирования труда персонала гостиницы рассматривает пропорциональные зарплате и должностным компетенциям бонусы и премии, выплачиваемые в строгом соответствии с финансовыми результатами предприятия (по принципу поощрения за трудовой вклад в общий положительный результат), а также не зависящие от должностей дополнительные материальные стимулы. (рис.8).

Рисунок 8- Формы стимулирования труда персонала предприятия

Группу основных материальных мотиваторов важно правильно «привязать» к определенному реальному вкладу каждого работника в улучшение работы предприятия в целом. Ведь мотивирующее воздействие используемых форм оплаты труда тем выше, чем сильнее они связаны как с реальными рабочими показателями отдельных сотрудников, так и с результатами, достигаемыми подразделением и фирмой в целом. В основе материального стимулирования лежит принцип опережающего роста производительности труда по сравнению с ростом её оплаты.

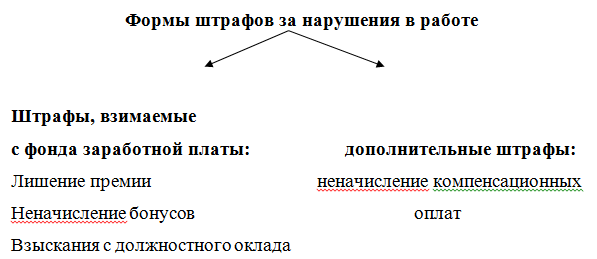

Но говоря о положительном стимулировании, нельзя не сказать и об отрицательном. То есть, разумная система штрафов за некачественное исполнение служебных обязанностей также необходима. Таким образом будет происходить справедливое перераспределение оплаты труда. В целом система штрафов представлена на рис. 9.

Рисунок 9- Формы штрафных санкций

При такой зависимости материальных поощрений и санкций от результатов труда необходима некоторая унификация оценки результатов труда. Это позволит избежать субъективности, которая может свести на нет всю систему материального стимулирования труда на предприятии и даже стать причиной трудовых конфликтов. Поэтому как основу для определения размера материальных стимулов предлагается использовать матрицу повышающих и понижающих коэффициентов (табл. 13).

Таблица 13 - Повышающие и понижающие коэффициенты к должностному окладу

№ п./п. |

Наименование показателей |

Коэффициенты |

Повышающие показатели |

||

1 |

|

0,2 |

2 |

Отсутствие замечаний по качеству исполняемых обязанностей |

0,05 |

3 |

Оказание практической помощи другим сотрудникам (по информации получивших помощь) |

0,05 |

4 |

Новшества, рацпредложения |

0,15 |

5 |

Экономия при неизменном качестве работы |

0,05 |

6 |

Проявление инициативы в выполнении общих задач подразделения, высокий профессионализм и эффективность труда |

0,05 – 0,1 |

7 |

Увеличение прибыли (для топ-менеджмента) |

0,3 |

Понижающие коэффициенты |

||

1 |

Несвоевременное и некачественное выполнение обязанностей, предусмотренных должностными инструкциями |

0,15 |

2 |

Нарушение правил безопасности |

0,05 |

3 |

Нарушение трудовой дисциплины, грубость или равнодушие к требованиям клиентов |

0,2 |

4 |

Неэффективное использование материалов |

0,05 |

5 |

Отсутствие инициативы, инертность в работе |

0,02 |

6 |

Необеспечение сохранности вверенного оборудования |

0,2 |

7 |

Другие нарушения, отрицательно сказывающиеся на результатах работы подразделения |

0,05 |

Мотивационный эффект от внедрения системы материальной мотивации труда предполагается благодаря тому, что заработок сотрудников будет напрямую зависит как от их личного трудового вклада в результаты, отношение к труду, так и от итогов финансово – хозяйственной деятельности всего предприятия.

Кроме системы материального стимулирования персонала, необходимо уделить вниманию и нематериальному стимулированию. Относительно периодической смены вида работ было уже сказано выше. Это очень эффективно не только в плане повышения квалификации работников, но и для их психологической разгрузки. Кроме того, снижение психологического напряжения позволяет избежать конфликтов на рабочих местах, которые ведут к потере эффективности использования рабочего времени и снижению уровня мотивированности труда у сторон конфликта.

Руководству в целом и руководителям подразделений стоит поработать над созданием корпоративной системы моральных ценностей. Ведь не секрет, что в бизнесе нередко встречается грубость и равнодушие по отношению к клиенту, «крышевание» различных служебных нарушений и т.п. Не исключение и ООО "Би Эм Си Инжиниринг". Жалобы клиентов дают основание предполагать, что корпоративная культура отсутствует как система. Поэтому и в плане повышения имиджа работников, и в плане нематериального стимулирования труда предлагается разработка общего корпоративного «кодекса» по таким направлениям:

Правила обслуживания клиентов:

- ровное и вежливое общение вне зависимости от настроя клиента;

- унифицированная схема обслуживания для той или иной штатной позиции;

- четкая схема действий в случае различных негативных или внештатных ситуаций.

2. Правила сервиса:

- расписание и четкость;

- безупречное качество;

- чистота и опрятность.

3. Правила внутрикорпоративного общения:

- дружелюбие и взаимопомощь;

- четкие схемы взаимодействия в различных ситуациях;

- соревновательность в достижении наилучших результатов работы.

Также необходим внутренний коучинг, ответственность за который должны нести руководители подразделений. Такой подход позволит поддерживать благоприятный психологический климат в коллективе.

Мы видим, что материальные и нематериальные мотивы взаимосвязаны. Это – наилучшие условия для их реализации. Только взаимосвязь материальных и моральных составляющих даст работнику почувствовать удовлетворенность от своей трудовой деятельности и получить толчок к дальнейшему профессиональному самосовершенствованию.

В рамках данного параграфа рассмотрим предложения по повышению мотивации к труду используя материальное стимулирование (премирование).

Для этого мы предлагаем внедрение системы премирования в основе которой лежит критериальный анализ.

Для этого необходимо определить критерии ранжирования должностей с учетом изменения условий деятельности предприятия и оценки относительной значимости должностей для предприятия, и по установленным критериям сформировать уровни оплаты труда работников.

Для каждого уровня оплаты труда определено несколько ступеней, учитывающих сложность, напряженность, ответственность конкретного рабочего места и установлен диапазон должностных окладов («окладных вилок») в размерах, обеспечивающих необходимую мотивацию для профессионального роста, эффективного труда.

При внедрении новой системы оплаты труда рассмотрена возможность повышения заработной платы не менее, чем на 10-15% с тем, чтобы обеспечить конкурентоспособность ООО "Би Эм Си Инжиниринг" на рынке труда.

С целью увеличения постоянной составляющей заработной платы и упрощения ее структуры в тарифную часть заработной платы и должностные оклады необходимо максимально включить доплаты и надбавки, носящие постоянный характер, в том числе: 20% надбавка, вознаграждение за выслугу лет. Рассмотрим схему формирования платы за труд (табл.14).

Таблица 14 - Схема формирования платы за труд

Составляющие |

Как определяется |

Преимущества |

1. Базовый оклад |

На основе рыночной цены и ценности рабочего места внутри организации. |

Гарантия конкурентоспособности предприятия на рынке труда |

2. Вилка окладов |

В среднем 15% от базового оклада (для более высоких разрядов целесообразен больший размах вилки). |

Позволяет учитывать квалификацию, стаж работы. |

3. Надбавки за знания и компетенции |

5% к окладу за знания, навыки, ценные для организации. |

Ориентируется на получение новых знаний, навыков. |

4. Индивидуальное премирование |

По итогам работы за год. Основание – оценка результатов работы сотрудника за истекший период. Размер -10-30% от оклада. |

Учет индивидуальных результатов. |

В качестве критериев премирования необходимо установить такие требования к работникам от выполнения которых будет определяться размер премии, а в качестве условий премирования – те требования, выполнение которых не будет влиять на увеличение премий, но должно учитываться при решении вопроса о ее выплате.

При определении размеров премии оценивается трудовой вклад работника за месяц по каждому из критериев по пятибалльной системе.

Ежемесячный размер премии работника (Пм) определяется исходя из процента премии, установленного за выполнение критериев премирования и средней месячной оценки личного трудового вклада каждого работника по формуле:

Пм=Пп*О (3.1)

Пп – размер премии по положению, руб.

О – среднеарифмитическая оценка.

Кроме того, на предприятии необходимо внедрить систему формирования группового вознаграждения, которая приведенная в таблице. Решение о необходимости частичного изменения или полного обновления действующей системы премирования принято, исходя из результатов качественной и количественной оценки их эффективности.

Таблица 15 - Принципы формирования группового вознаграждения

Виды |

Размер и порядок начисления |

Преимущества |

Вознаграждение по итогам работы отдела |

||

За сокращение издержек |

Отделу отчисляется % от экономии издержек. Учитывается % перевыполнения плана (чем он выше, тем больше остается в подразделении). |

Это позволяет соединить финансовые интересы сотрудников с целями отдела |

За плановую, сверхплановую прибыль |

Распределяется % плановой или сверхплановой прибыли. |

|

Премии по результатам работы предприятия |

Часть прибыли (15-20%) распределяется среди сотрудников 1-2 раза в год. Критерии распределения: поровну, пропорционально окладу, числу отработанных дней, стажу работы, трудовым результатам. |

Укрепление преданности фирме, сокращение текучести кадров, ощущение партнерства |

При оценки эффективности предлагаемой системы премирования была дана качественная оценка с точки зрения выполнения своего функционального назначения.

Для этого определены:

- соответствие установленных критериев премирования задачам структурного подразделения;

- обоснованность установления исходной базы, определяющей норму выполнения показателей премирования;

- действует ли система премирования на материальную заинтересованность работников в нужном направлении;

- соответствие размера поощрения величине трудового вклада работника, т. е. обоснованность установления размеров поощрения (премии).

Количественная оценка системы премирования производится с позиции выгодности использования системы премирования (отдачи от затраченных на премирование средств) при решении поставленных производственных задач.

Определим количественную эффективность по формуле:

Эн = Пд – Пб (3.2)

где Пд - достигнутый уровень выполнения показателя премирования в период оценки эффективности;

Пб - уровень выполнения показателя в базисном периоде;

Эн - величина изменения показателя в единицах натурального измерения.

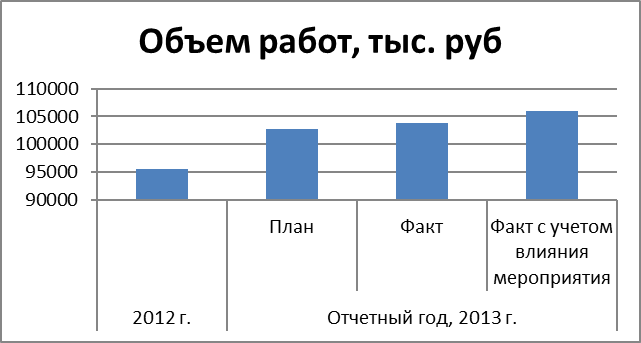

Измерения мы проведем на примере НТЦ Энерго-Ресурс1, которая уже внедрила в свою деятельность мероприятия по мотивации.

Эн = 2170 - 1609,3= 560,7 тыс. руб.

Рассчитаем эффект от изменения уровня показателей в денежном измерении (Эд) по формуле:

Эд=С * Эн (3.3)

где С - «цена» единицы изменения показателя, которая представляет затраты или чистый доход по совокупным элементам в той части, в какой они связаны с изменением уровня показателя премирования, ее мы примем за 4000, как среднюю цифру по отрасли.

Эд = 4000*0,5607= 2243 тыс. руб.

Занесем полученные данные в таблицу 16.

Таблица 16 - Анализ влияния системы премирования на рост объема выполненных работ

Показатели |

2012 г. |

Отчетный год |

План к 2012 г. |

2013 г. к 2012 г. |

2013 г. с учетом влияния мероприятия к 2012 г. |

Выполнение плана с учетом влияния мероприятия |

||

План |

Факт |

Факт с учетом влияния мероприятия |

||||||

Объем работ, тыс. руб |

95530 |

102714 |

103758 |

106001 |

107,5 |

108,6 |

111 |

103,2 |

Среднегодовая численность, чел. |

44 |

46 |

48 |

48 |

104,5 |

109,1 |

109,1 |

104,3 |

Среднегодовая выработка на одного работающего, тыс. руб. |

2171,1 |

2232,9 |

2161,6 |

2208,4 |

102,8 |

99,6 |

101,7 |

102,2 |

Анализ влияния использования системы премирования на рост объема выполненных работ 2013 года по сравнению с 2012 годом показал, что в результате внедрения системы премирования темпы роста объема выполненных работ (3,2%) незначительно превышают темпы роста выработки на 1 работающего (всего на 2,2%).

Рисунок 10- Объем работ похожей компании НТЦ Энерго-Ресурс с учетом внедрения мероприятий по мотивации персонала

Из расчетов видно, что система премирования положительно воздействует на материальную заинтересованность.

Таким образом, при разработке системы оптимальной мотивации персонала основное внимание было уделено материальному стимулированию персонала (оплата труда, премирование, льготы). Премирование работников организовано таким образом, чтобы была установлена прямая зависимость размера премии от величины трудового вклада работника и коллектива, обеспечивалось поощрение напряженного, высококвалифицированного труда, проявление инициативы и творческого отношения к делу, а также необходимая ответственность работников за выполнение планов и заданий, соблюдение производственной и трудовой дисциплины. Такая система позволит полнее соотносить итоги работы предприятия с личным вкладом каждого работника.

Эффективность стимулирования труда персонала во многом зависит от формализации на предприятии непосредственно этапов процесса стимулирования. Для достижения данной цели необходимо обосновать и разработать официальный организационный документ – стандарт.

Стандарт предприятия – это официальный документ, который включает все разработки и совершенствования системы мотивации. Этот документ объединит как уже существующую политику, так и новые так и новые аспекты мотивации сотрудников.

Преимущества разработки Стандарта предприятия по мотивации персонала на предприятии очевидны.

Во – первых, сами сотрудники смогут четко представлять те стимулы, которые предлагает им предприятие, более полно ощущать связь между своей производительностью, многолетним трудом и получаемыми вознаграждениями.

Во – вторых, сотрудники отдела кадров смогут более уверенно работать, имея на руках документ, четко регламентирующий все виды стимулирования. Особенно это важно при денежном стимулировании. В частности, по мере автоматизации рабочих мест можно будет занести в компьютерную базу систему денежной мотивации, которая сама будет нести ответственность за премирование сотрудников к торжественным датам.

В – третьих, руководители предприятия получат возможность сравнивать существующую на предприятии систему мотивации с системами мотивации на других предприятиях, сравнивать и вводить новые виды стимулов, что позволит удерживать работников на предприятии.

В – четвертых, этот документ поможет предприятию в области связи с общественностью, поскольку будет являться хорошим документальным доказательством заботы о сотрудниках.

В последующем данный документ должен регулярно пересматриваться.

В качестве материального стимулирования сформируем подходы к формированию тарифной части оплаты труда. Установим минимальный размер оплаты труда на уровне прожиточного минимума. Тарифную сетку разработаем только для оплаты труда рабочих, предусмотрим в ней 10 разрядов и два уровня тарифных коэффициентов. Для руководителей, специалистов и служащих определим критерии ранжирования должностей с учетом изменения условий деятельности компании и оценки относительной значимости должностей для компании, и по установленным критериям сформируем уровни оплаты труда работников. Для каждого уровня оплаты труда определим несколько ступеней, учитывающих сложность, напряженность и установим диапазон должностных окладов («окладных вилок») в размерах, позволяющих обеспечить необходимую мотивацию для профессионального роста эффективного труда.

При введении новой системы оплаты труда рассмотрена возможность повышения заработной платы не менее, чем на 10% - 15% с тем, чтобы обеспечить конкурентоспособность заработной платы работников.

С целью увеличения постоянной составляющей заработной платы и упрощения ее структуры, в тарифную часть заработной платы и должностные оклады максимально включены доплаты и надбавки, носящие, постоянный характер, в том числе; 20-ти % надбавка, вознаграждение за выслугу лет, надбавка за выполнение работы в пути следования и т.п..

Вознаграждение за выслугу лет как форма стимулирования приобретаемого сотрудником с годами опыта работы утратила свое первоначальное значение. Характер шкалы возрастания размеров вознаграждения не всегда соответствует возрастанию навыков и опыта работы и, соответственно, их отражению в результатах производственной деятельности. Стаж работы не свидетельствует об эффективности деятельности работников. Поэтому признано целесообразным включение вознаграждения за выслугу лет в тариф. Взамен действующего вознаграждения за выслугу лет разработана более эффективная система мотивации продолжительности работы в компании, например, годовое вознаграждение «за преданность компании».

Упорядочена система премирования работников филиала ООО "Би Эм Си Инжиниринг" в централизованном порядке. Разработаны рекомендации по премированию работников всех категорий, в том числе основных производственных групп, установив единый порядок премирования для работников каждой категории и профессии.

Рассмотрена возможность введения премии по результатам работы предприятия за год.

В качестве материального стимулирования разработана система премий для каждого работника и для каждого отдела (табл. 17, 18).

Таблица 17 - Размер увеличения премии для каждого работника

Объем выполненных работ |

Размер увеличения производственной премии, % |

Невыполнение работы в срок |

0 |

Выполнение работы в срок |

5 |

Выполнение работ, превышающие нормы в 0,5 раза |

10 |

Выполнение работ, превышающие нормы в 1,5 раза |

15 |

Выполнение работ, превышающие нормы в 2 раза |

20 |

Выполнение работ, превышающие нормы в 3 раза |

25 |

Таблица 18 - Размер увеличения премии для каждого отдела

Объем выполненных работ |

Размер увеличения производственной премии, % |

Невыполнение работы в срок |

0 |

Выполнение работы в срок |

2 |

Выполнение работ, превышающие нормы в 0,5 раза |

5 |

Выполнение работ, превышающие нормы в 1,5 раза |

10 |

Выполнение работ, превышающие нормы в 2 раза |

15 |

Выполнение работ, превышающие нормы в 3 раза |

25 |

Основанием для начисления премии являются данные статистической, бухгалтерской отчетности и оперативного учета. Премирование работников за выполнение установленных производственных показателей по результатам работы за месяц произведено за счет и в пределах «права» по фонду оплаты труда.

Премия начисляется за выполнение каждого показателя в отдельности. Общий процент премии определяется по сумме процентов, начисленных за каждый показатель. Премия начисляется в установленном размере в процентах к должностному окладу тарифной ставки за фактически отработанное время с учетом доплат и надбавок.

Работникам, уволившимся по собственному желанию, ученикам и стажерам всех профессий до сдачи квалификационных экзаменов, премия не выплачивается.

Работникам, проработавшим неполный месяц в связи с призывом на службу в Вооруженные силы, переводом на другую работу по согласованию руководителей, поступлением в учебные заведения, уходом на пенсию, увольнением по сокращению штатов и по другим уважительным причинам, выплата премии производится за фактически отработанное время в отчетном периоде.

Работникам за период, в котором было применено дисциплинарное взыскание за нарушение трудовой дисциплины правил внутреннего трудового распорядка, за нарушение технологической дисциплины ПТЭ, приказов и инструкций, премия за основные результаты производственной деятельности может быть снижена или не выплачивается полностью.

Премия вводится в целях повышения материальной заинтересованности работников ООО "Би Эм Си Инжиниринг".

Итак, нами была определена количественную эффективность по формуле:

Эн = Пд – Пб где Пд - достигнутый уровень выполнения показателя премирования в период оценки эффективности;

Пб - уровень выполнения показателя в базисном периоде;

Эн - величина изменения показателя в единицах натурального измерения.

Измерения мы проведем на примере НТЦ Энерго-Ресурс2, которая уже внедрила в свою деятельность мероприятия по мотивации.

Эн = 2170 - 1609,3= 560,7 тыс. руб.

Качественная эффективности равна результаты, деленные на затраты.

Эк= Эн = Пд /Пб

Эк = 2170 - 1609,3 = 1,34

3.2. Повышение эффективности управления организацией за счет внедрения электронного документооборота

Всякий аппарат управления реализует свои функции главным образом посредством создания универсальных и полномочных организационно-распорядительных документов (ОРД), создаваемых и циркулирующих вне зависимости от специфики деятельности во всех отраслях управления.

Документирование управленческой деятельности - это массовая функция, выполняемая, так или иначе, всеми служащими, а также другими работниками аппарата управления. Качество управленческих документов, являющихся результатом деятельности органов управления, определяет качество и точность исполнения документов, соответствие намеченных целей управления полученным результатам, эффективность управления и другие его качества.

Документирование управленческой деятельности охватывает все процессы, относящиеся к записи (фиксации) на различных носителях и оформлению по установленным правилам информации, необходимой для осуществления управленческих действий.

Состав управленческих документов при этом в каждом конкретном случае определяется компетенцией и функциями организации, порядком решения вопросов, объемом и характером взаимосвязей с другими организациями и закрепляется в табеле документов.

Организационная деятельность любого учреждения фиксируется в организационно-правовых документах, содержащих правила, нормы, положения, определяющие статус организации, ее компетенцию, структуру, штатную численность и должностной состав, функциональное содержание деятельности организации в целом, ее подразделений и работников, их права, обязанности, ответственность и другие аспекты.

К организационно-правовым документам ООО "Би Эм Си Инжиниринг" относятся учредительные документы общества (устав), положения (о структурных подразделениях), инструкции (инструкция по пожарной безопасности, инструкция по работе с договорами, должностные инструкции и др.), правила (правила внутреннего трудового распорядка), штатное расписание и др.

Учитывая разветвленную организационную структуру ООО "Би Эм Си Инжиниринг", состав организационно-правовых документов учреждения достаточно обширен. В связи с этим необходимо дать характеристику содержания и оформления основных организационно-правовых документов.

Документом, на основании которого действует ООО "Би Эм Си Инжиниринг", является устав общества. Устав представляет собой свод правил, регулирующих деятельность общества, его взаимоотношения с другими организациями и гражданами, права и обязанности общества.

Устав ООО "Би Эм Си Инжиниринг" оформлен с использованием следующих реквизитов:

- наименование организации;

- наименование вида документа (УСТАВ);

- дата документа;

- место составления или издания документа;

- гриф утверждения документа;

- отметка о регистрации;

- текст устава;

- подпись.

Текст устава ООО "Би Эм Си Инжиниринг" включает в себя несколько тематических разделов - «Общие положения», «Цель и виды деятельности Общества», «Уставной капитал Общества», «Организация деятельности Общества», «Управление Обществом», «Реорганизация и ликвидация Общества», «Локальные акты».

В целом устав ООО "Би Эм Си Инжиниринг" оформлен без нарушений, содержание документа соответствует его целевому назначению.

В числе организационно-правовых документов, достаточно часто использующихся в практике управленческой деятельности ООО "Би Эм Си Инжиниринг", можно выделить инструкции по основным видам деятельности (инструкция по работе с договорами, инструкция по документированию работы с персоналом, инструкция по пожарной безопасности) и должностные инструкции.

Инструкция – это правовой акт, утверждаемый или издаваемый в целях установления правил, регулирующих организационные, научно-технические, технологические, финансовые и иные специальные стороны деятельности учреждений, организаций, предприятий (их структурных подразделений и служб) должностных лиц и граждан.3

Необходимо отметить, что основу правильной организации работы с документами составляет четкое разделение функций и вытекающих из них обязанностей между работниками предприятия. Точное знание обязанностей повышает ответственность каждого работника и в тоже время исключает дублирование операций при работе с документами.

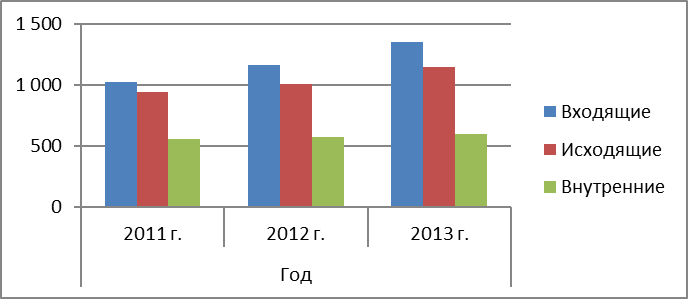

Под объемом документооборота понимается количество документов, полученных и созданных организацией за определенный период времени. Показатели объема документооборота используются для определения технологической оснащенности процессов работы с документами, а также для анализа различных аспектов управленческой деятельности.

Таблица 19 - Справка об объеме документооборота за 2011-2013г.г.

Документы |

Год |

||

2011 |

2012 |

2013 |

|

Входящие |

1 024 |

1 164 |

1 356 |

Исходящие |

945 |

1011 |

1150 |

Внутренние |

560 |

578 |

603 |

Итого |

2 529 |

2 753 |

3 109 |

Более наглядно объем документооборота показан на диаграмме ниже.

Рисунок 11- Объем документооборота за 2011-2013г.г.

В результате анализа документооборота ООО "Би Эм Си Инжиниринг" установлено, что годовой объем документооборота организации составляет более 8 тыс. документов. Учитывая большой объем документооборота, для его автоматизации в ООО "Би Эм Си Инжиниринг" используется АСУД «Делопроизводство», которая установлена на рабочих местах работников канцелярии.

В документационном обеспечении управленческой деятельности ООО "Би Эм Си Инжиниринг" можно выделить три группы документов:

- поступающие (входящие);

- отправляемые (исходящие);

- внутренние.

Документы, поступающие в ООО "Би Эм Си Инжиниринг", проходят первичную обработку, предварительное рассмотрение, регистрацию, рассмотрение руководством и доставляются исполнителям.

Первым этапом работы с входящими документами является их получение и последующая обработка. Корреспонденция, поступающая в ООО "Би Эм Си Инжиниринг" принимается и обрабатывается работниками канцелярии, в некоторых случаях - секретарем-референтом.

Получение документов в ООО "Би Эм Си Инжиниринг" осуществляется средствами почтовой, курьерской и электронной связи. С помощью почтовой связи в организацию доставляются письменная корреспонденция в виде простых и регистрируемых писем, почтовых карточек, бандеролей, а также периодические печатные издания.

По каналам электронной связи в ООО "Би Эм Си Инжиниринг" поступают телеграммы, факсограммы, телефонограммы.

Регистрация документов — подтверждение факта создания или получения документа в определенной день путем внесения его в регистрационную форму с присвоением учетного регистрационного номера и записью в форму основным сведений о документе, что позволяет создать базу данных о документах учреждения для последующего контроля за сроками исполнения документов и справочной работы по ней.4

Регистрация преследует три цели:

- учет документов;

- контроль за их исполнением;

- справочная работа по документам.

Регистрации подлежат все документы, требующие специального учета,

исполнения и использования в справочных целях независимо от способа получения. Процесс регистрации - это снятие с документа показателей (реквизитов) для создания базы данных о документах учреждения5.

Регистрация документов в АСУД «Делопроизводство» производится следующим образом: в меню «Документ» необходимо выбрать вкладку «Регистрация документа». Затем в появившейся экранной форме необходимо выбрать вид регистрации. Если документ регистрируется впервые - включить флажок - «первичная регистрация». В этом случае номер документа формируется автоматически программой, по порядку.

После выбора вида регистрации необходимо указать вид регистрируемого документа, и затем - внести в открывшиеся поля соответствующие реквизиты документа.

АСУД «Делопроизводство» обладает технической возможностью прикрепления к электронной регистрационной карточке электронного образа документа. Для этого документ надо предварительно сканировать. После прикрепления электронного образа документа к регистрационной карте необходимо осуществить операцию сохранения самой регистрационной карты. После этого при необходимости регистрационную карту можно вывести на печать.

Необходимо отметить, что в ООО "Би Эм Си Инжиниринг" не все документы подлежат обязательной регистрации. Служебные письма, присланные для сведения, как правило, содержащие информацию рекламного характера, а кроме этого, поздравительные письма и приглашения на различные мероприятия, в организации не регистрируются. Как правило, в таких случаях категории не регистрируемых документов должны быть определены соответствующим перечнем документов для того, чтобы случайно не утерять ценную информацию. Однако в ООО "Би Эм Си Инжиниринг" такой перечень не разработан.

Таким образом, первичная обработка входящих документов в ООО "Би Эм Си Инжиниринг" заканчивается сортировкой их на регистрируемые и нерегистрируемые. Нерегистрируемые документы сразу сортируются по исполнителям или отделам для доставки.

Предварительное рассмотрение и распределение документов определяет прямоточность их движения и, соответственно, скорость доставки документа конкретному исполнителю.

Обработка, рассмотрение и передача документов исполнителям проводятся работниками канцелярии ООО "Би Эм Си Инжиниринг" преимущественно в день их поступления, или на следующий рабочий день.

Если документ предназначен к исполнению нескольким структурным подразделениям или лицам, то с него снимается копия или устанавливается очередность исполнения.

Доставка входящей корреспонденции в структурные подразделения осуществляется централизованно работниками канцелярии один раз в день по графику и по специальным маршрутам. При этом документы заносятся в разносные книги и сдаются под роспись.

Если речь идет о приеме и обработке документов, поступивших по каналу электрической связи (телеграммы, телефонограммы, факсограммы), то этот этап в зависимости от вида документа имеет специфические особенности. Так, поступившие телеграммы принимаются под роспись работниками канцелярии с проставлением даты и времени приема, регистрируются, а затем передаются на рассмотрение руководству.

Текст поступившей телефонограммы печатается работником канцелярии, ее принявшим, на чистом листе бумаги и оперативно передается руководителю, которому она адресована.

Поступившие факсограммы учитываются во входящем журнале без проставления регистрационного штампа, и передаются адресатам в день их приема, а срочные - немедленно. Письма, полученные по каналу факсимильной связи с указанием «факс с досылкой», регистрируются в группе входящих писем. При этом в регистрационно-контрольной форме делается отметка «факс».

Кроме этого, при приеме текстов служебных документов по каналам факсимильной связи работники канцелярии руководствуются следующими требованиями:

- объем передаваемого документа не должен превышать 5 листов;

- подлежащий передаче документ учитывается в журнале регистрации исходящей документации;

- если в некоторых случаях телеграммы и другие срочные документы передаются исполнителю по телефону или факсимильному аппарату, то в последующем осуществляется досылка оригинала документа.

Документы, отправляемые из ООО "Би Эм Си Инжиниринг", передаются почтовой и электронной связью. Обработка документов для отправки почтовой связью осуществляются работниками канцелярии организации в соответствии с «Правилами оказания услуг почтовой связи», утвержденными Постановлением Правительства Российской Федерации от 15 апреля 2005 г.№ 2216.

Документы, подлежащие отправке, обрабатываются и отправляются делопроизводителями ООО "Би Эм Си Инжиниринг" в день их подписания, и, иногда, на следующий рабочий день. Иногда, по указанию руководителя, подписавшего отправленный документ, осуществляется досылка или замена ранее разосланного документа.

С помощью средств электронной связи осуществляется отправка информации из организации в виде факсограмм и телефонограмм.

Передача телефонограмм осуществляется устно по каналам телефонной связи под диктовку для записывания получателем.

Подлинники документов, отправляемых из организации по каналу факсимильной связи, после передачи возвращаются исполнителям с пометкой о времени отправки. При этом ответственность за содержание передаваемой информации возлагается на исполнителя, подготовившего документ к передаче.

Прохождение этапов документооборота внутренними документами ООО "Би Эм Си Инжиниринг" на этапах их подготовки и оформления соответствует прохождению отправляемых документах, а на этапе исполнения - поступающих документов.

Так, после того, как тот или иной внутренний документ подписан, его копии в обязательном порядке рассылаются в структурные подразделения организации, в ведении которых находятся рассматриваемые вопросы. При этом передача документов между структурными подразделениями осуществляется с соответствующей отметкой в регистрационно-контрольной форме.

Руководители структурных подразделений ООО "Би Эм Си Инжиниринг" несут ответственность за оперативное рассмотрение документов, и доведение их до конкретных исполнителей в день поступления. Также руководители подразделений отвечают за осуществление контроля за качественным исполнением документов.

При рассмотрении документов, предшествующем исполнению, руководители подразделений ООО "Би Эм Си Инжиниринг" отдельно выделяют документы, требующие срочного, оперативного исполнения. Такие документы передаются исполнителю как можно быстрее.

Исполнение документа в ООО "Би Эм Си Инжиниринг" предусматривает сбор и обработку исполнителем необходимой информации, подготовку проекта документа, его оформление, согласование, представление на подписание (утверждение).

В том случае, если действия по исполнению документов не требуют составления дополнительных документов, работник ООО "Би Эм Си Инжиниринг", являющийся исполнителем, может проставлять на документе (или его копии) отметки, отражающие ход его исполнения. Это может быть дата получения документа на исполнение, если образовался интервал времени между поступлением документа в организацию или подразделение и его доставкой исполнителем, также исполнитель может проставлять на документе даты промежуточного и окончательного проставления. Однако проставление подобных отметок на документах в ходе их исполнения в ООО "Би Эм Си Инжиниринг" не является обязательным.

При наличии ответственного исполнителя все остальные исполнители несут ответственность за своевременный и качественный анализ информации и представление ответственному исполнителю в установленные им сроки необходимых материалов (проектов документов, справок, сведений и т.д.). В свою очередь, ответственный исполнитель несет персональную ответственность за полноту и достоверность информации, использованной при подготовке документа.

Для автоматизации этапа исполнения документов и контроля хода исполнения поручений по ним в подразделениях ООО "Би Эм Си Инжиниринг" также используется АСУД «Делопроизводство».

Для руководителей структурных подразделений, секретаря-референта, а также делопроизводителей система предоставляет средства ввода резолюций (поручений), сроков исполнения, исполнителей, планов мероприятий, рассылок документов, а также получения информации по исполнению поручений и планов мероприятий исполнителей, утверждения их отчетов.

Для самих исполнителей АСУД предоставляет возможность ввода планов мероприятий по их исполнению, отчетов об исполнении, проектов документов, а также получения информации по исполнению поручений.

Таким образом, этап исполнения документов в ООО "Би Эм Си Инжиниринг" осуществляется с использованием автоматизированных технологий.

Этап контроля исполнения документов в ООО "Би Эм Си Инжиниринг" включает в себя: постановку на контроль, предварительную проверку и регулирование хода исполнения, учет, обобщение и анализ результатов исполнения документов, информирование руководителей, снятие с контроля, направление исполненного документа в дело.

В ООО "Би Эм Си Инжиниринг" руководители структурных подразделений организуют и осуществляют контроль и несут личную ответственность за качественное и своевременное исполнение документов.

При постановке документа на контроль отметка о контроле на документах в ООО "Би Эм Си Инжиниринг" не проставляется.

Работу по контролю исполнения документов, поступивших на имя генерального директора общества, а также документов (приказов, контрольных поручений, протоколов), исходящих от генерального директора, осуществляет канцелярия ООО "Би Эм Си Инжиниринг".

Контроль за исполнением документов ведется канцелярией в автоматизированной информационной системе «Делопроизводство» с распечаткой контрольных карточек «ВНИМАНИЕ! АВТОМАТИЗИРОВАННЫЙ КОНТРОЛЬ».

Таким образом, в организации контроля исполнения документов в ООО "Би Эм Си Инжиниринг" участвуют: канцелярия, ответственные исполнители - руководители подразделений.

Документы, поставленные на контроль, передаются в подразделение-исполнитель, как правило, в тот же день. Руководитель подразделения при этом обязан оперативно определить ответственного исполнителя. В день получения документа на исполнение ответственный исполнитель должен сообщить в канцелярию или секретарю-референту свою должность, фамилию, номер телефона.

Результат исполнения документа ответственный исполнитель оперативно сообщает в канцелярию ООО "Би Эм Си Инжиниринг" исходящий номер, кем дан ответ) для снятия документа с контроля.

По устным запросам из канцелярии ответственный исполнитель сообщает текущую информацию о ходе исполнения документа.

Использование системы рассчитано на 5 лет.

Как мы говорили, использование АСУД «Делопроизводство» позволяет повысить значение показателя удержания прибыльных клиентов на 5%, снизить издержки на маркетинг и последующую поддержку клиентов на 10-15%, а также увеличить процент перекрестных продаж, в т.ч. через отдел поддержки клиентов на 5-10%.

Однако пока у нас нет этих денег. В таком случае, для внедрения системы предлагается уволить секретаря и 1 менеджера проектов.

Дело в том, что так как программа автоматически будет давать доступ одобренным пользователям к необходимым данным, то объем работы для секретарей сразу же снизится.

Однако нужно не забывать, что люди должны научиться пользоваться программой. Поэтому в течение полугода раз в неделю в компании будут устраиваться полуторачасовые тренинги. За это время планируется, что персонал полностью научится работать с программой.

В деньгах это будет выглядеть так:

Сокращение секретаря и менеджера проектов: 75000 в месяц

Стоимость программы 130 000 руб.

Стоимость тренингов 35000 руб. в месяц.

То есть, как видим, даже без учета выгод от общения с клиентами и удобства работы с базами данных, через два месяца программа окупит себя.

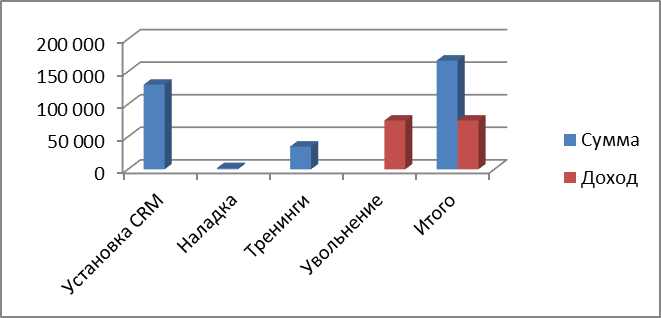

Таблица 20 – Плюсы и минусы установки АСУД «Делопроизводство»

Мероприятие |

Сумма |

Доход |

Время |

Установка CRM |

130 000 |

1ый месяц |

|

Наладка |

2000 |

1ый месяц |

|

Тренинги |

35000 |

1-2 месяц |

|

Увольнение |

75000 |

2 месяц |

|

Итого |

167000 |

75000 |

2 месяца |

Более подробно это представлено на рисунке 12.

Рисунок 12 – Доходы и расходы установки программы CRM

Итак, здесь, как видим, окупаемость наступит на третий месяц, потому что в первом месяце реализации программы мы только тратим деньги, во второй—тоже – плюс составит 75000*2=150 000 рублей, а расход 167 000 рублей, отдача начинается только с третьего месяца.

На самом деле с помощью программы мы надеемся привлечь клиентов на сумму не менее 200 000 рублей в месяц (анализ конкурентов это показывает), поэтому 200 000 ежемесячно можно прибывать в прибыль.

Рассчитаем эффективность программы.

Качественная эффективности равна результаты, деленные на затраты.

Эк= Эн = Пд /Пб

Эк =75000/167000=0,5

ЗАКЛЮЧЕНИЕ

На делопроизводителей ООО "Би Эм Си Инжиниринг" возлагается ответственность за надлежащий порядок, бережное хранение, использование всех поступивших в архив документов.

Итак, для выполнения цели исследования был проведен анализ организации документационного обеспечения управления в ООО "Би Эм Си Инжиниринг", в ходе которого был выявлен ряд присущих данному процессу индивидуальных особенностей и характерных недостатков.

В организации применяется автоматизированная технология всех этапов работы с документами, для чего используется АСУД «Делопроизводство».

Одним из глобальных недостатков организации документационного обеспечения управления ООО "Би Эм Си Инжиниринг" является несформированность внутренней нормативно-правовой базы документационного обеспечения управления - отсутствие инструкции по делопроизводству. Кроме этого, не разработана должностная инструкция на должность секретаря-референта, необходим найм работника на эту специальность.

На основе отсутствия единых правил документирования и работы с документами в ООО "Би Эм Си Инжиниринг" наблюдаются и другие, более мелкие недостатки, касающиеся, в основном, оформления организационно-распорядительных документов, и даже бланков. Что касается организации документооборота, то существенных недостатков здесь выявлено не было - работа с документами ведется оперативно, с использованием автоматизированных технологий.

Окупаемость программы документооборота наступит на третий месяц, потому что в первом месяце реализации программы мы только тратим деньги, во второй—тоже – плюс составит 75000*2=150 000 рублей, а расход 167 000 рублей, отдача начинается только с третьего месяца.

На самом деле с помощью программы мы надеемся привлечь клиентов на сумму не менее 200 000 рублей в месяц (анализ конкурентов это показывает), поэтому 200 000 ежемесячно можно прибывать в прибыль.

Качественная эффективности равна 0,5. При этом качественная эффективность премирования, оцененная на примере аналогичной компании, равна 1,34 .

Из этого делаем вывод, что премирование эффективнее.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Acтaшкинa И., Mишин B. Стадии и этапы исследования систем управления // Библиотека Inven Tech [Электронный ресурс]

- Виньков А. Машиностроение. 400 крупнейшие компании России. // Эксперт. - 2005. - №38. - с.

- Волков Д. Л. Показатели результатов деятельности: использование в управлении стоимостью компании.// Российский журнал менеджмента. - 2005. - №3 (2). - с. 3–42.

- Волков Д. Л. Управление ценностью: показатели и модели оценки.//Российский журнал менеджмента. - 2005. - № 4 (3). - с. 67–76.

- Волков Л., Сафронов Н. Менеджмент в России не защищает интересы акционеров. [Электронный ресурс]// Независимая газета от 03.04.2001.//

- Газин Г. Корпоративное управление в России [Электронный ресурс] // Вестник McKinsey. - 2003. - №3.

- Галушка И. Эффективность систем управления // Интернет библиотека онлайн [Электронный ресурс] URL

- Гришанков Д., Кабалинский Д.. Шесть процентов новой экономики. Эксперт-400 // Эксперт. - № 38. - 2004. 87.Долгопятова Т. Г. Собственность и

- Делопроизводство / Е.Н. Басовская, Т.А. Быкова, Л.М. Вялова, Е.М. Емышева, Т.В. Кузнецова, О.В. Мосягина, Л.Н. Санкина; под общей ред. Т.В. Кузнецовой. М.: ФОРУМ, 2010. 256 с.

- Долгопятова Т.. Модели и механизмы корпоративного контроля в российской промышленности (опыт эмпирического исследования).// Вопросы экономики. - 2001. - № 5. - с. 46–60.

- Дымшаков А. Управляя - оценивай: проблема использования методов оценки бизнеса в России.// Управление компанией. - 2004 г. - №9 – с. 90.Еженедельный аналитический обзор за 19-23 декабря 2005г. // УК "РегионГазФинанс"

- Еленева Ю.Я. Стоимостной подход как основа современного управления бизнесом // Проблемы теории и практики управления. - 2002. - № 3.

- Ивашковская И. В., Константинов Г. Н., Филонович С. Р. Становление корпорации в контексте жизненного цикла организации.// Российский журнал менеджмента. - 2004. - №2 (4). - с. 19–34.

- Йенсен М. К.. - Меклинг У. Х. Теория фирмы: поведение менеджеров, агентские издержки и структура собственности // Вестник С.Петербургского ун-та. - 2004. - №4. - Сер. Менеджмент - с. 118–191.

- Кашин С. Стоит ли хорошо стоить? // Секрет фирмы. – 2004. - № 45

- Козырь Ю. Оценка и управление стоимостью компании // Рынок ценных бумаг. – 2000. - № 19. – с. 1-3

- Корпоративное управление – инструмент создания стоимости компании// Сообщение. - 2001. - №11 152

- Коупленд Т., Колер Т., Мурин Дж. Управление стоимостью компании // Вестник McKinsey. - 2002. - №1

- Крюкова Н.П. Документирование управленческой деятельности / Н.П. Крюкова. М.: ИНФРА-М, 2008.С. 166.

- Кумз П., Вонг С. Почему работают кодексы корпоративного управления// Вестник McKinsey. - 2004. - №2(7)

- Кумз П., Уотсон М. Корпоративное управление: три опроса инвесторов// The McKinsey Quarterly. - 2000. - № 4

- Кумз П., Уотсон М., Кампос К., Ньюэлл Р., Уилсон Г. Цена корпоративного управления // Вестник МакКинси. - №1. - 2003

- Ла Порта Р., Лопес-де-Силанес Ф., Шлейфер А.. Корпоративная собственность в различных странах мира.// Российский журнал менеджмента. - 2005. - № 3 (3). - с. 97–148.

- Лукашов А. Сравнительные корпоративные финансы и корпоративное управление// Управление корпоративными финансами. - 2005. - №2-3(8-9). - с.2-11.

- Мертенс А. Стоимость компании в теории и на практике// Финансовый директор. – 2002. - № 5 - с. 82-86

- Миркин Я., С.Лосев: Защита инвесторов: границы возможного и новые идеи. // Рынок ценных бумаг. - 2000. - № 22. - с.43-47

- МС ИСО 9000-2005. Система менеджмента качества. Общие положения и словарь. - Введ. 2005-09-15. - М. : Интерсертифика, 2005. - 40 с.

- Наливайский В.Ю., Цой Р.А. Оценка влияния корпоративного управления на рыночную стоимость российских компаний // Вестник Санкт-Петербургского государственного университета. Серия Менеджмент. – 2006. – №3. – 1,2 п.л. (в т.ч. автора – 0,8 п.л.).

- Петухов Л. Ближе к стандартам // Вестник McKinsey. - 2003. - № 2 (4)

- Правила оказания услуг почтовой связи// утв. Постановлением Правительства Российской Федерации от 15.04.2005г. № 221 (собрание законодательства Российской Федерации. 2005. № 17. Ст. 1556.

- Проблема выбора, или Как мы ответим на вызов [Электронный ресурс].- Режим доступа: - Загл. с экрана.

- Проект (описание) [Электронный ресурс]. - Режим доступа: ) - Загл. с экрана.

- Проектирование системы управления [Электронный ресурс]. - режим доступа:

- Радыгин А. Корпоративное управление в России: ограничения и перспективы.// Вопросы экономики. - 2002. - №1. - с. 101–124.

- Радыгин А. Слияния и поглощения в корпоративном секторе. // Вопросы экономики. - 2002. - №12. - с. 85–109.

- Радыгин А., Архипов С.. Собственность. - корпоративные конфликты и эффективность (некоторые эмпирические оценки).// Вопросы экономики. - 2000. - №11. - с. 114–133.

- Радыгин А., Энтов Р.. Инфорсмент прав собственности и контрактных обязательств.// Вопросы экономики. - 2003. - №5. - с. 83–100.

- Радыгин А.. - И.Сидоров Российская корпоративная экономика: сто лет одиночества? // Вопросы экономики. - 2000. - № 5. - с. 45-61

- Радыгин А.. Собственность и интеграционные процессы в корпоративном секторе (некоторые новые тенденции).// Вопросыэкономики. - 2001. - №5. - с. 26–45.

- Радыгин А.Д. Корпоративное управление в России: есть ли шанс у инвестора? [Электронный ресурс] //

- Размышления о процессном подходе [Электронный ресурс]. - Режим доступа: - Загл. с экрана.

- Рассказов С.В., Рассказова А.Н. Стоимостные методы оценки эффективности менеджмента компании // Финансовый менеджмент. -002. - №3

- Рассказова А.Н. Финансовые аспекты корпоративного управления. Расчет добавленной стоимости собственного капитала // Финансовый менеджмент. - 2002. - №5

- Рассказова А.Н. Экономическая добавленная стоимость как метод управленческого консалтинга // Финансовый менеджмент. - 2003. - №2

- Самохвалов В. Как определить ключевые финансовые факторы стоимости? // Управление компанией – 2004 - № 5 – с.

- Свиткин, М. От менеджмента качества - к качеству менеджмента и бизнеса: миф или реальность? / М. Свиткин // Стандарты и качество. - 2004. - № 1. - С. 74-79.

- Слуцкий Д. Как посчитать стоимость компании?// Русский фокус. - 2004. - №21. - с.3

- Янг С. Системное управление организацией. Пер. с англ. под ред. С.П. Никанорова, С.А. Батасова. - М.: Советское радио, 1972. -456с.

- Янковая В.Ф. Система организационно-правовой документации. Виды и разновидности документов, включаемых в систему./ В.Ф. Янковая // Справочник секретаря и офис-менеджера. 2011. № 5.

1 http://en-res.ru/asutp/dispetcherizaciya-2/asue.html

2 http://en-res.ru/asutp/dispetcherizaciya-2/asue.html

3 Янковая В.Ф. Система организационно-правовой документации. Виды и разновидности документов, включаемых в систему./ В.Ф. Янковая // Справочник секретаря и офис-менеджера. 2011. № 5.

4 Делопроизводство / Е.Н. Басовская, Т.А. Быкова, Л.М. Вялова, Е.М. Емышева, Т.В. Кузнецова, О.В. Мосягина, Л.Н. Санкина; под общей ред. Т.В. Кузнецовой. М.: ФОРУМ, 2010. 256 с.

5 Крюкова Н.П. Документирование управленческой деятельности / Н.П. Крюкова. М.: ИНФРА-М, 2008.С. 166.

6 Правила оказания услуг почтовой связи// утв. Постановлением Правительства Российской Федерации от 15.04.2005г. № 221 (собрание законодательства Российской Федерации. 2005. № 17. Ст. 1556.