МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Факультет фінансового і зовнішньоекономічного менеджменту

Пояснювальна записка

до курсової роботи

з дисципліни "Інноваційний менеджмент"

на тему: "Управління інноваційною діяльністю підприємства"

АНОТАЦІЯ

У роботі здійснено аналіз різних літературних джерел з таких проблемних питань: особливості та доцільність впровадження на підприємстві системи стратегічного управління інноваційним розвитком, визначення оптимального напряму розвитку підприємства в умовах мінливого зовнішнього середовища, характеристика стадій стратегічного управління інноваційним розвитком за різними підходами.

Також, наведена загальна характеристика господарської діяльності досліджуваного підприємства − ТзОВ ТВК «Львівхолод», обґрунтовано вибір методології управління підприємством на основі аналізу рівня нестабільності його середовища та проведено діагностику поточного стратегічного рівня підприємства з використанням методу анкетування.

В заключному розділі здійснено побудову поточного господарського портфеля підприємства, сформульовано декілька сценаріїв розвитку підприємства та обґрунтовано вибір напряму інноваційного розвитку ТзОВ ТВК «Львівхолод».

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ІННОВАЦІЙНОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

.1 Особливості стратегічного управління інноваційним розвитком підприємства

.2 Характеристика напрямків розвитку підприємства у нестабільному ринковому середовищі

.3 Характеристика стадій стратегічного управління інноваційним розвитком підприємства

РОЗДІЛ 2. АНАЛІЗ СИСТЕМИ СТРАТЕГІЧНОГО УПРАВЛІННЯ ІННОВАЦІЙНИМ РОЗВИТКОМ ТзОВ «ЛЬВІВХОЛОД»

.1 Загальна характеристика господарської діяльності ТзОВ ТВК «Львівхолод»

.2 Оцінка рівня нестабільності середовища ТзОВ ТВК «Львівхолод» та вибір методології управління

.3 Аналіз стратегічного рівня ТзОВ ТВК «Львівхолод» за результатами анкетувань

РОЗДІЛ 3. ОБҐРУНТУВАННЯ ВИБОРУ НАПРЯМІВ ІННОВАЦІЙНОГО РОЗВИТКУ ТзОВ ТВК «ЛЬВІВХОЛОД»

.1 Обґрунтування об‘єктів аналізу та побудова поточного господарського портфелю

.2 Генерація і аналіз стратегічних альтернатив інноваційного розвитку ТзОВ ТВК «Львівхолод»

.3 Перегляд стратегічних альтернатив та вибір інноваційної стратегії

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Сучасний стан розвитку світової економіки переконливо свідчить, що основним критерієм економічного розвитку є використання досягнень науки і науково-технічного прогресу у виробництві нових видів товарів і послуг з метою забезпечення зростаючих потреб і вимог людини.

У той же час сучасному стану України притаманний занепад виробництва на більшості підприємств, згортання наукових досліджень, втрата позитивних тенденцій і динаміки розвитку інноваційної діяльності, низькі конкурентоспроможність продукції і темпи економічного розвитку. Однак умови жорсткої конкуренції на внутрішніх і зовнішніх ринках вимагають нових підходів не тільки у плануванні розвитку товарного асортименту, але й у формуванні нових механізмів управління інноваційною діяльністю і розвитку інноваційного потенціалу підприємств.

Як свідчить досвід розвинених країн, одним з найбільш ефективних напрямків забезпечення ефективності управління підприємствами є пошук таких умов функціонування, які б сприяли розвитку інноваційної діяльності, спрямовували її на розробку і використання результатів наукових досліджень, забезпечення потреб ринку, здійснення реструктуризації і відновлення основних виробничих фондів.

Таким чином, актуальність обраної проблеми полягає у доцільності та необхідності подальшого розвитку наукових і практичних підходів до удосконалення управління інноваційною діяльністю підприємств, яке забезпечується механізмами та інструментами маркетингу з метою орієнтації напрямків стратегічного розвитку і задоволення потреб і вимог споживачів.

Аналіз проблемних питань, які досліджені у курсові роботі, і практичних підходів проводилась на підставі інформації та оцінки діяльності підприємства ТзОВ ТВК «Львівхолод» (м. Львів).

Об’єктом дослідження в курсовій роботі визначено сукупність економічних відносин, які реалізуються в процесі управління інноваційною діяльністю підприємства ТзОВ ТВК «Львівхолод».

Методи дослідження фінансового стану підприємства постійно вдосконалюються по мірі настання змін в економічному середовищі нашої держави. Нові ідеї та принципи в цій сфері в першу чергу доходять до користувачів періодичних економічних видань, які також використовувались під час підготовки курсової роботи. Удосконалення підходів щодо формування оптимальної системи управління інноваційною діяльністю підприємства, ефективного використання потенціалу підприємства проводились на засадах використання деяких методів вибору стратегічних напрямків інноваційного розвитку. При визначенні найоптимальніших стратегічних альтернатив застосовано матриці вибору стратегій Томпсона і Стрікленда. При виборі напрямків та варіантів розвитку ринкових можливостей підприємства застосовано SWOT-аналіз.

Інформаційною базою роботи стали законодавчі і нормативно-правові акти України, статистичні дані Держкомстату України, опубліковані дані про діяльність підприємств, монографічні дослідження вітчизняних і зарубіжних вчених, фахова література і періодичні видання.

Отже, метою даного курсового проекту є формування пропозицій щодо визначення пріоритетних напрямів інноваційного розвитку підприємства на основі аналізу сучасного стану його внутрішнього і зовнішнього середовища та прогнозування можливих сценаріїв розвитку подій у майбутньому.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ІННОВАЦІЙНОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

.1 Особливості стратегічного управління інноваційним розвитком підприємства

Сучасним підприємствам, що функціонують у складному соціально-економічному середовищі, слід постійно створювати і впроваджувати різноманітні інновації для забезпечення ефективної діяльності у ринковій економіці. Необхідність інноваційної діяльності зумовлена загальною закономірністю розвитку та прогресу індивідуального й суспільного відтворення. Вихід з економічної кризи будь-якого підприємства неможливий без здійснення інноваційно-інвестиційної діяльності, спрямованої на оновлення виробництва на принципово новій, конкурентній основі [1, с. 14].

Інноваційна стратегія підприємства є складовою частиною інноваційного менеджменту і стратегії підприємництва. Вона визначає товарно-ринкову комбінацію, на яку підприємству слід орієнтувати інноваційні дії, чи потрібно їх узагалі починати, у яких обсягах і формах. Інноваційна стратегія доповнює функціональні стратегії, особливо виробничу, кадрову і фінансову, а також стратегію збуту (маркетингу) [5, с. 33].

Головним завданням управління інноваціями як однієї з функціональних сфер менеджменту організації є забезпечення її ефективної діяльності та розвитку у тривалій перспективі завдяки обґрунтуванню і вибору перспективних напрямів діяльності, створенню чи залученню тих інновацій, які суттєво відрізнятимуть продукцію чи послуги організації від аналогічних продуктів конкурентів. Стратегічне управління інноваційним розвитком передбачає передусім визначення місця і ролі інновацій в реалізації загальної стратегії підприємства, яка розробляється для досягнення перспективних цілей (завоювання більшої частки ринку, забезпечення високих темпів економічного розвитку тощо) в умовах конкурентного середовища [7, с. 29].

В основі розробки інноваційної стратегії мають лежати такі стратегічні управлінські рішення, які :

• орієнтовані на майбутнє і на постійні зміни середовища;

• пов'язані з залученням значних матеріальних ресурсів, широким використанням інтелектуального потенціалу;

• характеризуються гнучкістю, здатністю адаптуватися до змін ринкових умов;

• ураховують неконтрольовані організацією зовнішні чинники.

Стратегічне управління дозволяє побачити майбутній бажаний стан підприємства та розробити конкретні заходи для проходження шляху від майбутнього до теперішнього. Сформована стратегія організаційного розвитку дозволяє покращити координацію зусиль та узгодження цілей окремих підрозділів для досягнення загальної мети підприємства. Детальний аналіз факторів зовнішнього і внутрішнього середовища, який проводиться в процесі формування стратегії, дає змогу в майбутньому краще орієнтуватися та пристосовуватись до змін та нових умов господарювання. Наявність інноваційної стратегії прискорює інноваційний розвиток підприємства, забезпечуючи йому переваги в конкуренції на основі лідерства в технології, якості продукції, послуг [6, с. 17].

Управління інноваційним розвитком охоплює стратегічні й оперативні аспекти і має бути, з одного боку, націленим на створення або оперативне залучення таких інновацій, які забезпечуватимуть збереження та зміцнення ринкових позицій організації у тривалій перспективі, а з іншого - на систематичну і цілеспрямовану діяльність із вдосконалення існуючих технологій, прийомів та способів виконання роботи, завдяки яким життя інновацій подовжується. Важливу роль у забезпеченні інноваційного розвитку організації відіграє система стимулювання інноваційної діяльності, завданням якої є формування мотиваційних переваг менеджерів усіх рівнів управління у контексті завдань інноваційного розвитку і заохочення інноваційно активної поведінки усіх працівників організації [7, с. 42].

З іншого боку, існує цілий ряд перешкод і труднощів пов‘язаних із запровадженням системи стратегічного управління інноваційним розвитком. Оскільки розробка інновацій часто призводить до створення принципово нових товарів, створення нетрадиційних способів їх виробництва і реалізації тощо, то використання традиційних методів ринкових досліджень вже недоцільне. При цьому застосовують інші специфічні методи, які важко формалізувати і які багато в чому є суб‘єктивними.

Крім того, розроблення інновацій пов'язане із великим ризиком, оскільки від моменту виникнення ідеї до перетворення її в об‘єкт визначеної форми і властивостей проходить значний проміжок часу, за який потреба в інновації може зникнути або можуть змінитися вимоги до неї. Тому аналіз інновації та прогнозування майбутнього розвитку подій повинні відбуватись безперервно, що потребує значних затрат часу та фінансових ресурсів.

Прагнення до підвищення точності оцінки ситуації, пов'язаної з розробкою новації і її виведенням на ринок, приводить до різкого збільшення обсягів інформації, яка береться до уваги і аналізується. Особливо це стосується тих варіантів інноваційного розвитку, які передбачають розробку і просування на ринку принципово нових видів товарів, оскільки такі проекти потребують особливо ретельного обґрунтування внаслідок високого ступеня невизначеності їх результативності. При цьому вигоди від прийняття рішень в умовах більшої визначеності можуть і не компенсувати витрат на одержання інформації. Тому проблема визначення необхідного і достатнього обсягу інформаційної бази стоїть досить гостро.

Дефіцит інформації приводить до того, що не можна однозначно сказати, який буде результат від інновації. Про це можна тільки робити припущення з певним ступенем імовірності. Необхідно враховувати альтернативний характер сценаріїв розвитку подій у майбутньому і розробляти кілька альтернативних варіантів стратегії (принаймні для найбільш імовірних варіантів).

Для вироблення сценаріїв розвитку й аналізу ситуацій, що виникають у випадку реалізації цих сценаріїв, видається доцільним застосування методів, що базуються на побудові дерева рішень, де гілками дерева є чинники, що спричинюють розвиток подій відповідно до того чи іншого варіанта. Це дає можливість розглянути і проаналізувати різні поєднання чинників впливу, прогнозувати можливі наслідки й імовірність їх реалізації [3, с. 52].

Невизначеність кінцевих результатів інноваційної діяльності потребує розвитку такої специфічної функції, як управління інноваційними ризиками. Однак, в умовах високого рівня нестабільності зовнішнього середовища можуть виникати помилки у стратегічному виборі, зумовлені відсутністю повної інформації про тенденції ринку, наміри конкурентів, появу нових технологічних інновацій [4, с. 74].

Високий ризик інноваційної діяльності обумовлює певні ускладнення з пошуком джерел фінансування і відповідно специфіку їх фінансування. Зовнішні інвестори неохоче йдуть на фінансування інноваційних проектів, а фінансування за рахунок власних коштів для багатьох вітчизняних підприємств практично неможливе. Для фінансування інновацій перспективним є використання венчурного фінансування, яке в Україні поки що тільки зароджується за підтримки міжнародних фінансових організацій.

Можливе також використання багатоканального інвестування, залучення портфельних інвесторів, що включають ризикові проекти у свої диверсифіковані пакети в надії одержати високий прибуток у випадку удачі.

В умовах частих змін нормативно-законодавчої бази у сфері інноваційної діяльності та пріоритетних напрямів інноваційного розвитку на рівні держави, неминучим є внесення коректив до інноваційних стратегій конкретних підприємств, аж до зміни пріоритетів в орієнтації на конкретні напрями діяльності. Тому інноваційна стратегія повинна будуватися таким чином, щоб без дорогих і тривалих доробок орієнтувати інноваційну діяльність підприємства на ефективну роботу в нових умовах. Цього можна досягти шляхом глибокого аналізу різних сценаріїв розвитку подій і розробки відповідних альтернативних варіантів стратегій, а також способів трансформації одного варіанта стратегії в інший з мінімальними втратами часу і коштів. Збільшення витрат на розробку такої адаптивної стратегії буде багаторазово компенсовано в ході прискореної адаптації до практично неминучих змін умов господарської діяльності [3, с. 57].

Урахування зазначених особливостей дозволить підвищити ефективність розробки інноваційних стратегій розвитку підприємств, сформувати моделі їх інноваційного розвитку, ефективно управляти інноваційними процесами на рівні окремих суб'єктів господарської (підприємницької) діяльності, цілеспрямовано формувати стратегії розвитку підприємств, орієнтувати їх на перехід до інноваційного науково-технічного шляху розвитку в процесі досягнення стратегічних цілей.

1.2 Характеристика напрямків розвитку підприємства у нестабільному ринковому середовищі

Прийняття підприємством рішення про вибір напрямків інноваційного розвитку залежить від існуючих і потенційних ринкових можливостей − напрямків діяльності, що відкриваються перед підприємством залежно від зовнішніх умов, в яких воно функціонує, та від специфіки самого підприємства.

Можна виділити такі основні напрямки розвитку ринкових можливостей [3, с. 64]:

1. Глибоке впровадження на ринок, тобто розширення обсягу реалізації існуючим групам споживачів без зміни самого товару за рахунок зниження ціни, підвищення результативності реклами, розширення збутової мережі та ін.

2. Розширення меж ринку, тобто пошук нових ринків, нових груп споживачів для існуючого товару.

3. Розробка і реалізація нового товару, тобто пропонування нового товару існуючим групам споживачів на існуючих ринках.

4. Диверсифікація виробництва і збуту, тобто пропонування нових товарів на нових ринках, у тому числі переключення на виробництво товарів, ніяк не пов'язаних з попередніми видами діяльності, проникнення в найбільш перспективні з комерційної точки зору сфери діяльності.

У рамках виділених напрямків можливі різні варіанти розвитку ринкових можливостей, які істотно відрізняються ступенем радикалізації змін, що вносяться в діяльність господарюючого суб'єкта і його відносини зі споживачами, діловими партнерами й інвесторами, потребами в ресурсному забезпеченні, ступенем ризику, ефективністю та ін., чого традиційна класифікація не враховує.

Наприклад, реалізація стратегії глибокого проникнення на ринок може реалізовуватись такими шляхами [1, с. 122] :

• Використання цінових стратегій, що приводять до зниження цін. Даний підхід є дуже ефективним, особливо при помітному зниженні ціни. Зниження доходів від реалізації одиниці товару внаслідок зниження цін має бути компенсоване зростанням загальних доходів за рахунок росту обсягів реалізації. У той же час для більшості українських підприємств даний метод є практично неприйнятним внаслідок незначної (по більшості товарів) різниці між продажною і критичною ціною (ціною, при якій реалізація даного товару буде принаймні беззбитковою). Тут слід зазначити, що цінова політика повинна відповідати реаліям реалізації в конкретних регіонах збуту, тобто відповідати економічним, соціальним, політичним та іншим умовам.

• Проведення заходів щодо стимулювання збуту (реклама, пропаганда, стимулювання продажу, особистий продаж та ін.). За даними зарубіжних фахівців середній приріст обсягів реалізації при використанні заходів щодо стимулювання збуту складає 12-13% на рік. Даний метод варто використовувати у випадку, якщо витрати на стимулювання перекриваються приростом доходів.

• Розширення (реформування) збутової мережі. Тут можливе проведення широкого спектра заходів, спрямованих на реформування (розширення чи реструктуризацію) системи збуту, у тому числі: вибір (трансформація) вертикальної, горизонтальної чи змішаної структури каналів збуту; оптимізація кількості каналів системи збуту; оптимізація кількості рівнів по кожному з каналів збуту й оптимізація кількості учасників на кожному рівні; перерозподіл функцій між різними учасниками каналів збуту і т. ін. Вибір напрямків реформування збутової мережі, як і вибір конкретних заходів, залежить від специфіки підприємства та існуючої ринкової ситуації. Питання про те, яку структуру вибрати, кому виконувати різні функції, властиві каналам збуту, - це питання відносної ефективності і результативності.

• Використання багаторівневого маркетингу. Дана схема передбачає залучення самих споживачів (розповсюджувачів) для поширення товарів і послуг. На відміну від звичайних кінцевих покупців вони одержують право на певні знижки. Розповсюджувачі мають право залучати до співробітництва інших розповсюджувачів (формувати власну збутову мережу). По мірі зростання закупівель чи розширення особистої мережі розповсюджувач піднімається на ступінь вище, кожний наступний ступінь дає більші можливості для заробітку. Виробник нараховує на рахунок розповсюджувача суми, що належать йому за залучення нових розповсюджувачів, за збільшення власних обсягів його продажу чи продажу залучених ним розповсюджувачів. Така схема дозволяє зменшити витрати на всю систему стимулювання і збуту, тому що розповсюджувачі беруть на себе багато функцій системи збуту, наприклад, рекламу продукції, збереження, транспортування та інше.

• Розвиток комплексу супутніх послуг. Даний підхід більшою мірою підходить для технічно складних і дорогих виробів широкого попиту, а також (переважно) для продукції промислового призначення. Він передбачає формування комплексу послуг, наданих споживачам основної продукції: консультації споживачів, демонстрація способів використання товару, комплектація продукції за вимогами споживачів, монтаж і налагодження, навчання користувачів продукції, гарантійний ремонт і заміна неякісної продукції, транспортне обслуговування та ін.

• Продаж виробів у кредит, надання в оренду, лізинг тощо. Характерні для продукції промислового призначення. У зарубіжній практиці використовується продаж товару з гарантією його повернення виробникові протягом певного періоду часу у випадку, якщо він не сподобався споживачу (при цьому сплачені гроші повертаються, за винятком невеликої суми - плати за користування).

Розширення ринку може відбуватись шляхом[1, с. 124]:

• Виходу на інші регіони. При насиченні ринку однієї країни, одного географічного регіону шукають споживачів в інших. При цьому виконується оцінка ємності нового ринку, з'ясовується принципова можливість виходу на новий ринок, оцінюється достатність ресурсів підприємства для роботи на нових ринках. Даний підхід може бути використаний практично для будь-яких товарів.

• Охоплення нових сегментів у тих же регіонах. Для товарів широкого попиту з цією метою може бути використана реклама, спрямована на пробудження почуття причетності, належності (бути як усі, демонструвати свій соціальний статус і т. д.). Для ряду товарів промислового призначення це може бути використання тих самих товарів у різних галузях.

• Застосування нових способів застосування існуючого товару для залучення нових сегментів споживчого ринку. Характерним прикладом розширення ринку за рахунок нових способів використання товару є ринок нейлону (спочатку як замінник натурального шовку в парашутах, потім одяг: панчохи, сорочки, далі − різні деталі і т. д.). Даний метод більш прийнятний для сировини, комплектуючих тощо. Однак він може бути використаний і для товарів промислового призначення.

Розробка і реалізація нового товару є одним з найбільш перспективних напрямів інноваційного розвитку підприємств в Україні. Тут можливі такі варіанти:

• Виведення на ринок нових модифікацій товарів. Звичайно модифікації товарів впроваджують з метою врахування специфіки запитів конкретних груп споживачів і внаслідок цього охоплення більшого ринка. Виробництво модифікацій традиційних виробів звичайно не потребує великих витрат, а також великих витрат на формування системи збуту і стимулювання збуту. Реалізацію виробів можна здійснювати через існуючі канали збуту, споживачі знайомі з базовими моделями і порівняно легко сприймають нові. Однак якщо базові моделі не користуються попитом, то і їхні модифікації можуть не сприйматися. Так, не має сенсу проводити зміну дизайну неекономічних і ненадійних виробів.

• Виведення на ринок нових товарів, які заміняють ті, що випускаються. Як правило, це нові удосконалені моделі товарів, наприклад, телевізори третього, четвертого і т. д. поколінь. Кожне наступне покоління має більш високі споживчі властивості: розширений набір можливостей, більш високу якість, більшу економічність і т. д. Організація виробництва і збуту нових товарів звичайно потребує значних витрат, однак і результати можуть бути більшими, ніж у попередньому варіанті. При використанні даного підходу необхідно знаходити розумний компроміс між ступенем новизни і ступенем сумісності з традиційними товарами.

• Виведення на ринок нових виробів, що призначені для задоволення існуючих потреб, але іншим способом, ніж традиційні товари. Слід зазначити, що виробники мають чітко розуміти, у чому споживачі відчувають потребу, і відокремлювати потреби від способу їх задоволення.

• Виведення на ринок принципово нових товарів, що призначені для задоволення потреб, які існують тільки потенційно чи формують нові потреби. Це найбільш складний вид нововведень, оскільки дуже непросто виявити потенційні потреби. Відповідно ризик даного варіанту нововведень дуже високий. Однак ефект у випадку успіху може бути величезним. Для виявлення потенційних потреб існують спеціальні прийоми, засновані на прогнозуванні можливих напрямків розвитку науково-технічного прогресу, структурних змін в економіці й у суспільстві, змін екологічної ситуації і т. п.

І нарешті, диверсифікація виробництва і збуту може відбуватися за такими напрямами:

• пропонування на нових ринках нових товарів, що розвивають традиційні напрями діяльності підприємства. Тобто виробництво і виведення на нові ринки чи нові сегменти ринку різних модифікацій традиційних товарів чи нових товарів замість традиційних. Кожний з товарів орієнтований на задоволення специфіки запитів споживачів на відповідному ринку чи його сегменті.

• Виробництво різноманітних за призначенням і сферами використанням товарів, у тому числі ніяк не пов'язаних з попереднім видом діяльності; реалізація товарів на різних ринках.

• Орієнтація у виробничо-збутовій діяльності на ніші ринку. Ніша ринку, як правило, є ділянкою ринку, що залишилася поза увагою конкурентів. Однак, коли ніша знайдена і першовідкривач починає одержувати істотний доход, вона привертає увагу конкурентів. Звичайно, розміри ніші невеликі, і це не дозволяє забезпечити прибуткову роботу на ній декількох конкурентів. Як наслідок, можлива жорстка конкурентна боротьба. Розумною поведінкою у цьому випадку є переорієнтація на іншу нішу, відповідно пошук ніш і переорієнтація виробництва повинні здійснюватися безупинно. Малі розміри ніш ринку, як правило, перешкоджають орієнтації на них великих підприємств [3, с. 84]. При цьому можливим є застосування комбінацій з наведених вище варіантів розвитку підприємства в умовах нестабільного ринкового середовища.

1.3 Характеристика стадій стратегічного управління інноваційним розвитком підприємства

В літературі описані різноманітні підходи до формування стратегії інноваційного розвитку підприємства та виділено різні набори стадій формування інноваційної стратегії. Так, Краснокутська Н. В. пропонує таку послідовність етапів розроблення стратегії [6, с. 45]:

1. Етап розроблення цілей:

• формування місії-орієнтації і місії-політики організації, у яких підкреслюється прихильність до інноваційної діяльності;

• формується мета інноваційного розвитку організації. Будується «дерево цілей».

. Етап стратегічного аналізу:

• аналізується внутрішнє середовище й оцінюється інноваційний потенціал;

• аналізується стан зовнішнього середовища й оцінюється інноваційний клімат;

• визначається інноваційна позиція організації.

. Етап вибору інноваційної стратегії:

• визначаються базові стратегії розвитку та їх інноваційні складові;

• розробляються й оцінюються альтернативні інноваційні стратегії;

• здійснюється вибір і обґрунтування інноваційної стратегії, якій віддається перевага.

4. Етап реалізації інноваційної стратегії:

• розробляються стратегічний проект (перелік стратегічних змін і заходів для їх здійснення) та план реалізації проекту, особливо враховується інноваційний характер перетворень;

• організується стратегічний контроль процесу реалізації проекту;

• оцінюється ефективність процесу реалізації і проводиться необхідне коригування проекту, стратегій, цілей.

Зважаючи на те, що перший етап починається саме з формулювання місії організації, можна припустити, що за даним підходом інноваційна стратегія розробляється одночасно з розробленням загальної стратегії. Однак це порушує логіку процесу декомпозиції цілей вищого рівня, описаних у загальній стратегії (для диверсифікованої організації) або у бізнес-стратегії (для одно галузевої організації) до цілей функціональних стратегій, однією з яких є інноваційна стратегія.

За описаними вище критеріями прийнятнішою є модель планування інноваційного розвитку підприємства відповідно до сформованої загальної стратегії, яку описують Стадник В. В. та Йохна М. А. (рис. 1) [7, с. 106].

Відповідно до наведеної схеми (див. рис. 1), автори описують послідовність розроблення інноваційної стратегії. На початковому етапі вивчають поточний стан факторів зовнішнього середовища та прогнозують тенденцію їх розвитку на перспективу. При цьому усі зовнішні чинники поділяють на дві групи: неконтрольовані підприємством і ті, на які підприємство безпосередньо може впливати. Потім переходять до аналізу внутрішнього середовища підприємства, в ході якого оцінюють інноваційний потенціал підприємства, виявляють його сильні і слабкі сторони. За результатами проведеного аналізу встановлюють співвідношення між можливостями і загрозами зовнішнього середовища та сильними і слабкими сторонами внутрішнього середовища та обирають один з трьох базових типів загальної стратегії: зростання (наступу), стабільності (обмеженого зростання) або скорочення (захисна стратегія).

Наступний крок − визначення інноваційних можливостей, − зводиться до зіставлення інноваційного потенціалу підприємства з інноваційно-інвестиційним кліматом країни (регіону). Це можна реалізувати у вигляді SWOT-аналізу інноваційних можливостей. Після цього, враховуючи цілі загальної стратегії підприємства та його інноваційні можливості, визначають завдання та вибирають цілі інноваційної діяльності на перспективу. Сутність етапу розроблення концепції інноваційної стратегії полягає у визначенні інноваційних стратегій, які може реалізувати підприємство з огляду на свої ринкові позиції та інноваційні можливості (рис. 2).

Реалізація інноваційної стратегії і досягнення інноваційних цілей можуть здійснюватися різними шляхами. Для вибору оптимального розробляють альтернативні інноваційні проекти, спрямовані на розв'язання конкретних стратегічних інноваційних завдань. Критеріями відбору проектів, які розроблятимуться далі, є максимальна віддача від вкладених інвестицій, що визначається величиною сумарних дисконтованих грошових потоків протягом терміну життя проекту, і обсяги необхідних інвестицій. Якщо ці інвестиції не відповідають ресурсним можливостям організації, проект, найімовірніше, буде відхилено.

Ринкова позиція |

Сильна |

Придбання іншої фірми (венчурної) Стратегія наступу чи «ніші» |

Імітаційна стратегія («Вслід за лідерами») |

Технологічне лідерство, інтенсивні НДДКР Наступальна стратегія |

Сприятлива |

Захисна стратегія (раціоналізація) |

Пошук вигідних сфер застосування технологій Імітаційна стратегія, стратегія «за нагодою» |

||

Слабка |

Ліквідація бізнесу |

Захисна або залежна стратегія (раціоналізація) |

Наступальна стратегія (організація «ринкового проекту»), стратегія «ніші» |

|

Слабкі |

Сприятливі |

Сильні |

||

Інноваційні можливості |

||||

Рис. 2. Матриця вибору інноваційної стратегії

В процесі формування стратегії фінансування інноваційних проектів необхідно зважати на тип обраної інноваційної стратегії та кількість проектів, що будуть реалізовуватись одночасно. На цьому етапі визначають, з яких джерел здійснюватиметься фінансування, і приймають рішення щодо розподілу реальних інвестицій між різними інвестиційними проектами, прийнятими до реалізації.

На відміну від описаного підходу, Коваль А. А. наголошує на визначальній ролі наявності доступу до джерел ресурсів та можливостей підприємства повністю профінансувати інноваційну стратегію [5, с. 56]. З огляду на це автор вказує на доцільність формування інвестиційної стратегії, яка забезпечує узгодження цілей інноваційної й інвестиційної діяльності підприємства і покликана перебороти конфлікти між ними. Тобто, вже на стадії формування цілей інноваційного розвитку підприємства слід враховувати інтереси інвестора. Послідовність етапів формування інноваційно-інвестиційної стратегії підприємства наведено на рис. 3.

Початковий етап процесу формування інвестиційної стратегії, створеної для потреб інноваційного розвитку підприємства передбачає визначення цілей інноваційної діяльності та термінів реалізації стратегії. Цілі та терміни повинні відповідати цілям інвестора, його схильності до ризику, вимогам щодо прибутковості й періоду окупності інвестицій. Цілі інноваційної діяльності також повинні відповідати перспективним напрямкам діяльності інвестора. Не кожен тип інвестора характеризується підвищеною схильністю до ризику. Тому при формуванні інноваційних програм і проектів, яким властивий високий ступінь ризику, необхідно орієнтуватися на помірно-агресивний тип інвестора, що має чіткі цілі своєї інвестиційної діяльності.

Вибір шляхів найбільш ефективної реалізації стратегії тісно пов'язаний з формуванням напрямків її ресурсного забезпечення. Цей етап є досить відповідальним і складним, оскільки визначає подальшу ефективність і доцільність реалізації стратегії.

Система ресурсного забезпечення інноваційної стратегії формується за кількома напрямками. Один з них - створення достатніх для реалізації стратегії інвестиційних ресурсів. Цей напрямок пов'язаний із пошуком нових джерел фінансування, визначенням оптимального співвідношення зовнішніх і внутрішніх джерел, використанням нових фінансових інструментів, які дозволяють вирішувати ключові фінансові проблеми підприємства (прибутковість, платоспроможність і стійкість).

Інші напрямки в системі ресурсного забезпечення інноваційної стратегії пов'язані з питаннями матеріально-технічного постачання, інформаційного забезпечення, врахуванням особливостей психологічного сприйняття інновацій. Оцінка результативності розробленої інноваційно-інвестиційної стратегії є з'єднувальною ланкою між етапами її формування та реалізації.

Неформальна (експертна) оцінка результативності інноваційної стратегії може здійснюватися на основі таких критеріїв: узгодженість стратегії із загальною стратегією економічного розвитку підприємства і навколишнім середовищем; реалізація стратегії з урахуванням наявного ресурсного потенціалу, її внутрішня збалансованість; прийнятність рівня ризику, пов'язаного з реалізацією стратегії; результативність стратегії. Неформальна оцінка інноваційної стратегії підприємства здійснюється також за групами цільових критеріїв, які використовуються на стадії відбору пріоритетних напрямків інвестування. До таких груп належать соціальні, ресурсні, екологічні, бюджетні, науково-технічні та комерційні критерії.

Вибір інноваційної стратегії пов'язаний з оцінкою альтернативних варіантів. Сутність цього етапу полягає в дослідженні можливостей реалізації альтернативних інноваційних стратегій на основі оцінки розвитку підприємства: ресурсного забезпечення, позиції керівника, особливостей організаційного забезпечення інноваційної діяльності, а також параметрів, за якими оцінюється готовність підприємства до інновацій. До таких параметрів можна віднести: фундаментальні дослідження, прикладні дослідження, дослідні розробки, організацію функції планування, планування виробництва, контроль якості, сервіс і поточне обслуговування, законодавчу базу інноваційної діяльності, науково-технічну інформацію, утворення і підготовку персоналу, збут.

Вибір форм і методів інвестиційної підтримки інноваційної діяльності підприємства є найважливішим напрямком його інноваційної стратегії. Це визначає доцільність розгляду інноваційної та інвестиційної діяльності підприємства в окремому інноваційно-інвестиційному просторі, тобто формування його інноваційної стратегії. Реалізація інноваційної стратегії, з урахуванням її інвестиційної складової, дозволяє приймати узгоджені інноваційні рішення в умовах твердого лімітування зовнішніх і внутрішніх джерел інвестиційних ресурсів підприємства.

Висновок: У першому розділі здійснено аналіз різних літературних джерел з таких проблемних питань: особливості та доцільність впровадження на підприємстві системи стратегічного управління інноваційним розвитком, визначення оптимального напряму розвитку підприємства в умовах мінливого зовнішнього середовища, характеристика стадій стратегічного управління інноваційним розвитком за різними підходами.

РОЗДІЛ 2. АНАЛІЗ СИСТЕМИ СТРАТЕГІЧНОГО УПРАВЛІННЯ ІННОВАЦІЙНИМ РОЗВИТКОМ ТзОВ «ЛЬВІВХОЛОД»

.1 Загальна характеристика господарської діяльності ТзОВ ТВК «Львівхолод»

ТзОВ ТВК "Львівхолод" - мережа гуртівень та підприємств роздрібної торгівлі. Загальна чисельність працівників сягає 1500 чоловік, з них 700 працює на головному підприємстві.

Місія підприємства сформульована так: «Історія ТзОВ торгівельно-виробничої компанії "Львівхолод" сягає понад 50 років. Рік заснування "Львівхолоду" − 1949 як бази “Держрезерву”, 1962-1964 рр. − реформований в Холодильник №2, 1990 р. - М’ясомолторг, 1993 − Львівхолод. В 1996 році підприємство було приватизоване та набуло назви ВАТ "Львівхолод". У 2004 році форма правління змінилася на ТзОВ.

Основний вид діяльності - гуртова та дрібно-гуртова торгівля продуктами харчування і супутніми товарами. Головна мета − якнайповніше задовольняти різноманітні потреби наших споживачів у свіжих, високоякісних та доступних продуктах харчування.

Пропонується широкий асортимент продукції за доступними цінами (майже 100 асортиментних груп товарів, а номенклатура понад 10 тис. найменувань).

Головні цінності: взаємна повага та відповідальність, ініціатива, єдність та розвиток. Товариство прагне задовольняти інтереси власників; забезпечувати належний рівень оплати праці своїм працівникам та надавати їм максимум можливостей для самореалізації та особистого розвитку.

Товариство підтримує довготривалу та плідну співпрацю з партнерами та постачальниками, основним принципом якої є дотримання всіх домовленостей та виконання взятих на себе зобов‘язань вчасно та в повному обсязі. Підприємство прагне бути сприйнятим як надійний та відповідальний партнер.

В структуру головного підприємства входять дрібно-гуртовий сучасний магазин самообслуговування загальною площею 1600 кв. м, створений за міжнародними стандартами, з високим рівнем обслуговування; також 15 підприємств роздрібної торгівлі та громадського харчування, що розташовані у місті Львові.

Функціонує 15 філій - підприємств гуртової та дрібно-гуртової торгівлі в районних центрах Львівської області та містах обласного підпорядкування: Трускавці, Сокалі, Бродах, Жовкві, Дрогобичі, Самборі, Перемишлянах, Сколе, Стрию, Турці, Новояворівську, Мостиськах, Жидачеві, Золочеві, Миколаєві. В структуру філій входять загально товарні склади площею понад 15 тис. кв. м. та мережа закладів роздрібної торгівлі, що налічує понад 70 об'єктів.

ТзОВ ТВК "Львівхолод" здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними стандартами бухгалтерського обліку.

Для аналізу динаміки складу та структури джерел власних та залучених коштів, що відображено за даними форми №1 "Баланс" (Додаток Б) в звітному 2009 році доцільно скласти наступну таблицю:

Таблиця 1 - Аналіз складу та структури джерел коштів ТзОВ ТВК "Львівхолод"

Джерела коштів |

На початок року |

На кінець року |

Зміни за звітний період (+, -) |

||

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

|

І. Власний капітал |

|||||

Статутний капітал |

2483,2 |

4,74 |

2498,2 |

3,82 |

+15,0 |

Інший додатковий капітал |

10587,3 |

20,2 |

10503,7 |

16,07 |

-83,6 |

Резервний капітал |

620,7 |

1,18 |

620,7 |

0,95 |

- |

Нерозподілений прибуток |

18171,5 |

34,68 |

20608,9 |

31,54 |

+2437,4 |

Неоплачений капітал |

(105,3) |

-0,2 |

- |

- |

+105,3 |

Всього по I розділу |

31757,4 |

60,6 |

34231,5 |

52,38 |

+2474,1 |

ІІ. Забезпечення наступних виплат і платежів |

|||||

Забезпечення виплат персоналу |

468,4 |

0,9 |

322,8 |

0,49 |

-145,6 |

Всього по IІ розділу |

468,4 |

0,9 |

322,8 |

0,49 |

-145,6 |

ІІІ. Довгострокові зобов’язання |

|||||

Інші довгострокові зобов’язання |

3247,9 |

6,2 |

3247,9 |

4,97 |

- |

Всього по IІІ розділу |

3247,9 |

6,2 |

3247,9 |

4,97 |

- |

IV. Поточні зобов’язання |

|||||

Короткострокові кредити банків |

2300 |

4,39 |

4500 |

6,88 |

+2200 |

Кредиторська заборгованість за товари, послуги |

12483,7 |

23,82 |

19348,4 |

29,6 |

+6864,7 |

Поточні зобов'язання: - по отриманих авансах |

192,8 |

0,37 |

199,6 |

0,31 |

+6,8 |

- по позабюджетних платежах |

5,0 |

0,01 |

4,6 |

0,01 |

-0,4 |

- з бюджетом |

483,4 |

0,92 |

637,4 |

0,98 |

+154 |

- по страхуванню |

233 |

0,44 |

369,3 |

0,57 |

+136,3 |

- по оплаті праці |

471,9 |

0,91 |

725,6 |

1,11 |

+253,7 |

- з учасниками |

115,4 |

0,22 |

34,1 |

0,05 |

-81,3 |

- із внутрішніх розрахунків |

- |

- |

11,0 |

0,02 |

+11,0 |

Інші поточні зобов'язання |

637,9 |

1,22 |

1717,4 |

2,63 |

+1079,5 |

Всього по IV розділу |

16923,1 |

32,3 |

27547,4 |

42,16 |

+10624,3 |

Баланс |

52399,1 |

100,00 |

65351,9 |

100,00 |

+12952,8 |

З таблиці 1 бачимо, що зростання джерел формування майна підприємства за 2009 рік на 12952,8 тис. грн. обумовлено зростанням суми залучених коштів на 10624,3 тис. грн. Разом з цим власний капітал збільшився на 2474,1 тис. грн. Збільшення власних коштів насамперед зумовлено збільшенням нерозподіленого прибутку звітного року на 2437,4 тис. грн.

Збільшення залучених коштів відбулося за рахунок збільшення кредиторської заборгованості по всіх статтях, крім зобов'язань по позабюджетним платежам, які зменшились на 0,4 тис. грн. та зобов’язань з учасниками, які зменшились на 81,3 тис. грн.

В структурі власних коштів найбільшу питому вагу мають нерозподілений прибуток та інший додатковий капітал. Доля нерозподіленого прибутку у власному капіталі за звітній період зросла на 2437,1 тис. грн., а доля іншого додаткового капіталу зменшилась на 83,6 тис. грн. Розмір статутного фонду збільшився на 15 тис. грн. і на кінець звітного періоду становить 2498,2 тис. грн.

Велике значення мають власні обігові кошти підприємства, величина яких обчислюється як різниця між власним капіталом та необоротними активами і показує яка частка із загальної суми власних коштів підприємства спрямовується на покриття обігових коштів:

- на початок року: 31757,4 - 20948,2 = 10809,2 тис. грн.;

- на кінець року: 34231,5 - 26856,6 = 7374,9 тис. грн.

Тобто за рік сума власних обігових коштів зменшилась з 10809,2 тис. грн. до 7374,9 тис. грн., тобто на 3434,3 тис. грн.

Короткострокові кредити підприємство залучило на 2200 тис. грн. більше на кінець 2009 р. в порівнянні з початком, і на кінець звітного періоду короткострокові кредити банків становлять 4500 тис. грн. Більшу частину обсягу кредиторської заборгованості складає заборгованість перед постачальниками, яка являє собою комерційний кредит, по якому не потрібне забезпечення та який майже безкоштовний. Зростання об'єму даної заборгованості в звітному році свідчить про деякі фінансові ускладнення на підприємстві. Про це свідчить і зростання заборгованості робітникам по оплаті праці на 253,7 тис. грн. За рік значно збільшилась заборгованість і по іншим поточним зобов’язанням.

Аналіз пасивів підприємства дозволив надати загальну оцінку складу та структурі джерел коштів ТзОВ ТВК "Львівхолод".

Організаційна структура управління ТзОВ ТВК “Львівхолод” зображена на рис.4.

Функціональні обов’язки основних (укрупнених) структурних одиниць ТзОВ ТВК «Львівхолод» описані в табл. 2.

Таблиця 2 - Характеристика функціональних завдань структурних підрозділів ТзОВ ТВК “Львівхолод”

Найменування структурної одиниці |

Функціональні обов’язки та повноваження |

Департамент фінансів, бухгалтерського обліку та звітності |

Ведення бухгалтерського, статистичного, податкового та управлінського обліку господарських операцій; складання планових і фактичних кошторисів та калькуляцій; організація проведення та контроль міжгосподарських розрахунків. |

Департамент торгівлі |

Укладення договорів з постачальниками та підрядниками; формування рейтингів товарів, товарних груп, постачальників, виробників, торгових марок за рівнем дохідності; визначення націнок та планових відпускних цін за групами товарів; формування документів на оплату постачальникам; пошук клієнтів та збір замовлень; контроль надходження коштів від клієнтів. |

Департамент персоналу |

Прийняття та звільнення працівників; облік робочого часу; ведення особових справ працівників; формування графіків чергових відпусток працівників; нарахування заробітної плати, визначення премій, доплат та надбавок. |

Департамент логістики |

Організація складування товарно-матеріальних запасів; планування транспортних перевезень; розподіл завдань водіям; планування витрат складування та транспортування; облік та контроль справності транспортного парку; контроль якості товарних запасів; облік втрат від псування і браку. |

Департамент маркетингу |

Проведення маркетингових досліджень цільових ринків; моніторинг цін та цінової політики конкурентів; створення корпоративного іміджу організації; дизайн зовнішніх атрибутів корпоративної культури; планування та побудова рекламної стратегії. |

Департамент диверсифікації та експансії |

Розширення існуючого та охоплення нових ринків збуту продукції; формування конкурентної стратегії щодо підвищення лояльності існуючих та потенційних клієнтів; формування фінансових ініціатив та планування капітальних вкладень у розширення діяльності організації. |

Департамент інформаційних технологій |

Формування вимог до інформації та інформаційних систем; впровадження та обслуговування інформаційних технологій в організації; планування розвитку інформаційних технологій в організації. |

Департамент технічних і виробничих питань |

Підтримка відповідних санітарно-гігієнічних умов праці; планування та виконання будівельно-монтажних та ремонтних робіт. |

Станом на сьогодні відкрито 22 магазини самообслуги, один із яких розташований у Львові. На даному етапі підприємство динамічно розвивається і швидко розширює свою діяльність. Свідченням цього є той факт, що цьогоріч було відкрито 10 магазинів самообслуги, і ще 2 відкриття заплановано.

2.2 Оцінка рівня нестабільності середовища ТзОВ ТВК «Львівхолод» та вибір методології управління

Основне завдання управління полягає у виборі відповідної реакції організації на об'єктивні зовнішні та внутрішні обставини її діяльності. Сукупність цих обставин формує відповідний рівень нестабільності зовнішнього середовища і визначає доцільність застосування в організації тієї чи іншої методології стратегічного управління. Оцінку нестабільності доцільно проводити за шкалою І. Ансоффа, дотримуючись такої послідовності: визначити основний ринок організації, який приносить найвагоміший прибуток для організації, сприяє її зростанню; оцінити складність ринку, повторюваність подій і можливі зміни за п'ятибальною шкалою (табл. 3); обчислити середнє значення нестабільності на конкретному ринку як середнє арифметичне[5, с. 47].

Залежно від рівня нестабільності застосовують такі методології управління: довгострокове планування, регулярне стратегічне управління, стратегічне управління в реальному масштабі часу.

Таблиця 3 - Оцінка нестабільності середовища організації

Шкала нестабільності |

Майбутні зміни |

Повторюваність подій |

Передбачення |

1 |

Повторні |

Знайомі |

Аналогічно з минулим |

2 |

Прогнозовані |

Знайомі, мають аналогію в минулому |

Методом екстраполяції |

3 |

Відповідні до реакції організації |

Несподівані, не мають аналогії в минулому |

Прогнозування нових проблем і можливостей |

4 |

Частково передбачувані |

Несподівані, не мають аналогії в минулому |

Часткове передбачення за "слабкими сигналами" |

5 |

Відбуваються швидше, ніж реакція організації |

Несподівані й абсолютно нові |

Часткове передбачення за "слабкими сигналами" |

Довгострокове планування здійснюється на основі виявлених закономірностей. Зміни відбуваються швидко, але майбутнє можна передбачити, екстраполюючи минулі тенденції (оцінка 2,5- 3,0).

Організації планують свою діяльність, виходячи з того, що оточення або не змінюватиметься зовсім, або змінюватиметься несуттєво, тому особлива роль належить аналізу внутрішніх можливостей організації. Саме на його основі визначають, якого результату буде досягнуто і яких доведеться зазнати втрат. Не менш важливою передумовою довгострокового планування є передбачення того, що майбутнє буде обов'язково кращим, ніж минуле.

Регулярне стратегічне управління - управління на основі передбачення змін. Виникають несподівані явища і темп їх зростає, однак не настільки, щоб неможливо було вчасно передбачити майбутні тенденції і визначити реакцію на них шляхом розроблення відповідної стратегії (оцінка 3,0 - 3,5).

Стратегічне управління в реальному масштабі часу − управління на основі гнучких нагальних рішень, яке складається тоді, коли багато важливих завдань виникають настільки несподівано, що їх неможливо передбачити: рангування стратегічних завдань; управління за "слабкими сигналами"; управління в умовах стратегічних несподіванок (оцінка понад 3,5).

Реагувати на зміни, які відбуваються надто швидко (оцінка дорівнює 3,5), можливо завдяки управлінню шляхом рангування стратегічних завдань. При цьому здійснюють безперервне спостереження за всіма тенденціями в зовнішньому середовищі, внаслідок чого оцінюється рівень терміновості рішень. Керівництво організації поділяє ці завдання на такі категорії: важливі та термінові завдання, які вимагають негайного вирішення; важливі завдання середньої терміновості, які можуть бути вирішені протягом наступного планового циклу; важливі, але нетермінові завдання, що вимагають постійного контролю; завдання, які не заслуговують на подальший розгляд. З усіх термінових завдань приймають відповідні рішення, які контролюються щодо можливих стратегічних і тактичних наслідків. Процес розгляду й оновлення переліку проблем та оцінки їхньої пріоритетності відбувається постійно.

При високому рівні нестабільності виникає необхідність підготувати рішення ще тоді, коли із зовнішнього середовища надходять перші ознаки змін, тобто "слабкі сигнали" (управління за "слабкими сигналами"). Якщо рівень нестабільності зовнішнього середовища перебуває в межах 3,5-4,0, то організація може очікувати "сильніший сигнал" і готувати прийняття відповідного рішення. Але при значеннях нестабільності 4,0-4,5, коли ситуація змінюється надто швидко, можна спізнитися з прийняттям задовільних рішень. У цих умовах використовують управління за "слабкими сигналами".

Управління в умовах стратегічних несподіванок застосовують з наближенням рівня нестабільності до максимального значення (оцінка близько 5,0), а сама проблема виникає несподівано, всупереч очікуванням; вона ставить нові завдання, які не відповідають набутому досвіду; невміння вжити контрзаходів зумовлює значні фінансові збитки або недоотримання прибутку. Цей вид управління передбачає підготовку системи надзвичайних заходів: створення комутаційної мережі зв'язків за умов надзвичайних ситуацій, коригування обов'язків вищого керівництва, запровадження оперативних груп тощо.

Оскільки на даному етапі підприємство працює лише в межах м. Львова та Львівської області та не має намірів у найближчому майбутньому розширювати свою діяльність у інших регіонах, то цільовим ринком ТзОВ ТВК «Львівхолод» є ринок продуктів харчування Львівщини.

Результати оцінки рівня нестабільності середовища ТзОВ ТВК «Львівхолод» подано у табл. 4.

Таблиця 4 - Оцінка рівня нестабільності середовища ТзОВ ТВК «Львівхолод»

Показник |

Характеристика показника |

Оцінка за шкалою нестабільності |

Майбутні зміни |

Частково передбачувані |

4 |

Повторюваність подій |

Несподівані, не мають аналогії в минулому |

3 |

Передбачення |

Прогнозування нових проблем і можливостей |

3 |

Середній рівень нестабільності ринку |

3,33 |

|

Як видно з табл. 4, цільовий ринок аналізованого підприємства характеризується середнім рівнем нестабільності, який оцінено у 3,33 бала. Тому підприємству доцільно застосовувати систему регулярного стратегічного управління. Суть її полягає у формуванні стратегії розвитку підприємства на основі дослідження його сильних та слабких сторін та можливостей і загроз з боку зовнішнього середовища, а також аналізу стану та зміни конкурентного статусу підприємства на ринку. При цьому в процесі реалізації обраної досконалої стратегії проводять регулярний моніторинг рівня виконання поставлених цілей та досягнення бажаних значень показників діяльності. В разі виявлення якихось небажаних тенденцій повторно проводять аналіз зовнішнього і внутрішнього середовища підприємства та коригують стратегію або, в крайньому випадку, стратегічні цілі.

.3 Аналіз стратегічного рівня ТзОВ ТВК «Львівхолод» за результатами анкетувань

Стратегічний рівень підприємства − це така його характеристика, яка виявляє ступінь розвитку системи стратегічного управління підприємством. серед факторів, що формують стратегічний рівень підприємства слід назвати такі [8, с. 241]:

• загальні цілі, політика та стратегії підприємства;

• наявність системи залучення зовнішніх інвестицій (інвестиційна привабливість);

• наявність ефективної системи постачання; горизонтальні зв'язки підрозділів і наявність автономних організаційних формувань;

• наявність ефективної системи фінансування; наявність планів диверсифікації;

• високі результати діяльності у довгостроковій перспективі;

• наявність ефективної та гнучкої виробничої системи;

• прогресивні системи мотивації персоналу;

• стратегічно орієнтовані системи контролю та аналізу; наявність ефективної системи збуту;

• конкурентоспроможний персонал;

• високий рівень організації (у широкому розумінні), спрямованість на стратегічний організаційний розвиток;

• використання досягнень НТП та створення нових знань (інноваційність у широкому розумінні).

Оцінку стратегічного рівня ТзОВ ТВК «Львівхолод» доцільно проводити за допомогою дослідження думки менеджерів вищого рівня управління на основі анкетування.

Анкета для виявлення стратегічного рівня підприємства наведена у додатку Д.

В ході дослідження було опитано 6 респондентів − менеджерів вищого рівня управління підприємства:

1. генеральний директор - Козак Б. Р.;

2. директор департаменту фінансів, БО та звітності - Козак О. В.;

. директор департаменту торгівлі - Гонський М. Д.;

. директор департаменту логістики - Бабич М. Ф.;

. директор департаменту маркетингу - Смірнова О. І.;

. директор департаменту диверсифікації та експансії − Лускавець О.Я.

Результати проведеного анкетування зведено у табл. 5

Таблиця 5 - Визначення стратегічного рівня ТзОВ ТВК «Львівхолод» за результатами анкетування

Назва параметра |

Оцінки респондентів |

Середня оцінка |

|||||

Козак Б. Р. |

Козак О. В. |

Гонський М. Д. |

Бабич М. Ф. |

Смірнова О. І |

Лускавець О. Я. |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Стратегія |

|||||||

Цілі організації орієнтовані на встановлення бажаних тенденцій розвитку основних показників господарської діяльності |

9 |

9 |

8 |

6 |

8 |

9 |

8,17 |

Стратегія підприємства є достатньо гнучкою і дозволяє швидко пристосуватись до змін зовнішнього середовища |

7 |

8 |

5 |

7 |

9 |

10 |

7,67 |

На підприємстві проводиться постійний моніторинг рівня досягнення стратегічних цілей |

9 |

10 |

7 |

8 |

10 |

10 |

9,00 |

Забезпечення інвестиційної привабливості підприємства є одним із пріоритетних завдань при реалізації стратегії |

10 |

10 |

8 |

7 |

9 |

8 |

8,67 |

Корпоративна культура |

|||||||

В організації заохочується ініціативність співробітників щодо покращення якості продукції, технології та процесу управління. |

9 |

8 |

10 |

7 |

8 |

6 |

8,00 |

За внесення працівниками раціоналізаторських пропозицій, що сприяють покращенню якості роботи, передбачено матеріальну винагороду |

7 |

6 |

6 |

5 |

7 |

5 |

6,00 |

Підприємство надає своїм працівникам достатньо можливостей для розвитку і вдосконалення їхніх професійних якостей |

8 |

9 |

7 |

7 |

8 |

9 |

8,00 |

Організаційна структура управління |

|||||||

Відповідальність за досягнення конкретних результатів покладена на тих осіб, які спроможні впливати на цей процес |

10 |

9 |

8 |

9 |

7 |

10 |

8,83 |

На підприємстві однаково розвинені вертикальні та горизонтальні комунікаційні зв‘язки |

9 |

8 |

9 |

7 |

8 |

10 |

8,50 |

Середня оцінка стратегічного рівня підприємства |

8,67 |

8,33 |

7,89 |

7,00 |

8,22 |

8,56 |

8,11 |

Виходячи з даних табл. 5, можемо зробити висновок, що стратегічний рівень підприємства є достатньо високим − сумарна середня оцінка дорівнює 8,11 бала з 10 можливих. це свідчить про те, що менеджери багато уваги приділяють проблемам довгострокового розвитку підприємства.

При цьому слід відзначити, що розкид середніх оцінок стратегічного рівня підприємства в розрізі окремих респондентів досить незначний − 1,67 бала (8,67 - 7,00 = 1,67). Це свідчить про одностайність думки менеджерів про сучасний стан та майбутні перспективи розвитку товариства.

Прорангувавши середні оцінки окремих параметрів у порядку їх спадання, можна побачити, що найсильнішими факторами, що формують теперішній стратегічний рівень підприємства є: наявність постійного відстеження сучасного стану та рівня досягнення стратегічних цілей підприємства; чітке розмежування повноважень і відповідальності за конкретні результати роботи; концентрація зусиль менеджменту на формуванні високого ступеня інвестиційної привабливості підприємства для забезпечення можливостей залучення додаткових коштів − зовнішніх інвестицій; наявність горизонтальних комунікаційних зв‘язків поряд із вертикальними, що сприяє швидшому та ефективнішому вирішенню оперативних питань та зменшення рівня відволікання уваги керівників на поточні проблеми.

Разом з тим, найістотнішим недоліком стратегічного управління підприємством є недосконала система матеріального стимулювання творчої та інтелектуально активності персоналу. Цьому показникові відповідає найнижча оцінка − 6 балів. Ще однією слабкою стороною підприємства є недостатня гнучкість його стратегії, що впливає на здатність швидко пристосовуватись до мінливих умов зовнішнього середовища. Незважаючи на те, що середня оцінка цього параметра становить 7,67 бала, розкид значень за окремими респондентами дуже значний − 5 одиниць (10 - 5 =5). Тому цю оцінку не можна вважати достатньо об‘єктивною.

Висновок: У другому розділі наведена загальна характеристика господарської діяльності досліджуваного підприємства − ТзОВ ТВК «Львівхолод», обґрунтовано вибір методології управління підприємством на основі аналізу рівня нестабільності його середовища та проведено діагностику поточного стратегічного рівня підприємства з використанням методу анкетування.

РОЗДІЛ 3. ОБҐРУНТУВАННЯ ВИБОРУ НАПРЯМІВ ІННОВАЦІЙНОГО РОЗВИТКУ ТзОВ ТВК «ЛЬВІВХОЛОД»

.1 Обґрунтування об‘єктів аналізу та побудова поточного господарського портфелю

Для побудови поточного господарського портфеля ТзОВ ТВК «Львівхолод» скористаємося методом аналізу темпів приросту та частики ринку Бостонської консалтингової групи.

На першому етапі визначаємо об‘єкти аналізу. В структурі підприємства можна виділити 3 стратегічних господарських центри (СГЦ), які суттєво відрізняються один від одного за рядом ознак: цільові групи споживачів, технологія торгівлі, річні обсяги реалізації продукції, різноманітність асортименту та номенклатури продукції тощо. Такими СГЦ є: філії − гуртові торговельні бази; магазини самообслуги «Рукавичка» − орієнтуються на гуртового, дрібно гуртового та роздрібного покупця; характеризуються найширшим асортиментом та номенклатурою продукції; невеликі продуктові магазини роздрібної торгівлі.

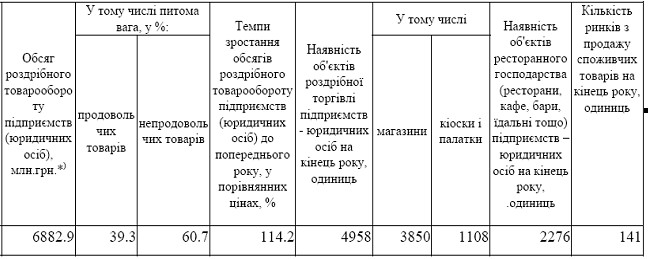

Тепер визначимо параметри матриці «зростання − частка ринку». За даними офіційного сайту Львівського обласного управління статистики (див. Додаток В) приріст товарообороту торгівельних підприємств Львівщини у 2009 р. склала 14,2%.

Розрахунок темпів приросту обсягів реалізації продукції по підприємству в цілому та в розрізі окремих СГЦ наведено в табл. 6.

Таблиця 6 - Динаміка обсягів реалізованої продукції ТзОВ ТВК «Львівхолод» в розрізі окремих стратегічних господарських центрів

Показник |

Значення показника, тис. грн.. |

Відносний приріст до попереднього року,% |

|

2008 |

2009 |

||

Сумарний річний обсяг товарообороту, в т. числі: |

282 057,5 |

337 995,8 |

19,83 |

- магазини «Рукавички» (СГЦ1) |

169 234,5 |

223 077,2 |

+31,82 |

- філії гуртової торгівлі (СГЦ2) |

81 796,7 |

91 258,9 |

+11,57 |

- роздрібні магазини (СГЦ3) |

31 026,3 |

23 659,7 |

-23,74 |

Найпотужнішим та найнебезпечнішим конкурентом ТзОВ ТВК «Львівхолод» є ТзОВ "Торгова компанія «Інтермаркет», що володіє мережею супермаркетів і торговельних центрів у Західній Україні. ТзОВ «Торгова Компанія «Інтермаркет» заснована у 1992 році. Один з найпотужніших операторів гуртової та роздрібної торгівлі України (24 об’єкти торгівлі, близько двох тисяч робочих місць з середньою з/п 1000 грн). Компанії належить мережа супермаркетів «Арсен» (3 об’єкти), дисконтних магазинів «Барвінок» (17 об’єктів), магазинів самообслуговування «Інтермаркет», а також дві гуртівні (cash&carry) та власний логістичний центр площею 10 000 м. кв. На сьогоднішній день продовжується розширення торгівельних мереж «Арсен» та «Барвінок».

Вихідні дані для розрахунку відносної частки ринку СГЦ3 відсутні, оскільки неможливо визначити для нього найнебезпечнішого конкурента, однак за результатами дослідження, проведеного працівниками департаменту маркетингу підприємства відомо, що ця частка дуже незначна і продовжує зменшуватись.

Інформація про обсяги продажу ТзОВ ТВК Львівхолод» та ТзОВ «Торгова компанія «Інтермаркет» і розрахунок відносних часток ринку наведено у табл. 7.

Таблиця 7 - Обсяги реалізації продукції ТзОВ ТВК «Львівхолод» та його основних конкурентів

Стратегічний господарський центр |

Обсяг продажу, тис. грн., в т. ч. |

Відносна частка ринку ТзОВ ТВК «Львівхолод» порівняно з пріоритетним конкурентом |

|

ТзОВ ТВК «Львівхолод» |

пріоритетного конкурента |

||

Магазини «Рукавичка» (СГЦ1) |

223 077,2 |

139 423,3 |

1,59 |

Філії гуртової торгівлі (СГЦ2) |

91 258,9 |

82 962,6 |

1,10 |

Роздрібні магазини (СГЦ3) |

23 659,7 |

− |

− |

Відповідно до заданих параметрів побудуємо матрицю «зростання - частка ринку» (рис. 5).

Рис. 5. Поточний стан господарського портфеля ТзОВ ТВК «Львівхолод»

Як видно з рис. 5, поточний господарський портфель підприємства можна вважати майже збалансованим, оскільки СГЦ1 володіє великою часткою ринку, що швидко зростає, і тому потребує значних капіталовкладень для підтримки подальшого зростання; СГЦ2 та СГЦ3 − працюють на ринку із низькими темпами зростання і знаходяться на стадії спадання життєвого циклу. У складі поточного господарського портфеля наявний СГЦ2, який займає відносно велику частку на ринку з високим рівнем насиченості і може виступати фінансовими донорами для СГЦ1. Однак, доцільно було б подумати про створення та впровадження на ринок нового продукту (напряму діяльності) − деякого СГЦ4, оскільки найпотужніший на сьогодні за обсягами збуту СГЦ1 за декілька найближчих років може перейти у наступну категорію, і за рахунок цього підприємство зможе вкладати значні кошти у розвиток нового перспективного СГЦ.

3.2 Генерація і аналіз стратегічних альтернатив інноваційного розвитку ТзОВ ТВК «Львівхолод»

Зважаючи на те, що цільовий ринок ненасичений і має значний потенціал, а досліджуване підприємство швидко розвивається і здатне підтримувати досягнуті темпи росту (про що свідчать оптимістичні плани керівництва − відкрити наступного року ще близько 15-20 магазинів самообслуговування), то за стратегічну ціль приймемо досягнення у 2008 р. річного приросту обсягів реалізації 45%.

При побудові цільового господарського портфеля ТзОВ ТВК «Львівхолод» розглянемо декілька можливих сценаріїв розвитку підприємства: на основі екстраполяції існуючих тенденцій, припущення про сприятливий розвиток подій (оптимістичний сценарій) та припущення про можливе скорочення діяльності підприємства (песимістичний сценарій).

Результати розрахунку основних параметрів матриці «зростання - частка ринку» на основі екстраполяції наведені у табл. 8.

Таблиця 8 - Прогнозовані показники цільового господарського портфеля ТзОВ ТВК «Львівхолод» (екстраполяція існуючих тенденцій)

СГЦ |

Обсяг продажу, тис. грн., в т. ч. |

Відносна частка ринку |

Темпи приросту обсягів реалізації,% |

|

ТзОВ ТВК «Львівхолод» |

пріоритетного конкурента |

|||

СГЦ1 |

316 769,6 |

192 404,2 |

1,60 |

42,23 |

СГЦ2 |

99 472,2 |

94 245,5 |

1,06 |

9,51 |

СГЦ3 |

17 508,2 |

− |

− |

-25,95 |

Разом: |

434 740,3 |

− |

− |

28,62 |

Дані табл. 8 свідчать, що при умові збереження існуючих тенденцій розвитку обсяги продажу ТзОВ ТВК «Львівхолод» можуть зрости на 28,62%. При цьому поставлена ціль не досягається. Відповідно до нових параметрів цільовий господарський портфель матиме вигляд (рис. 6).

Рис. 6. Цільовий господарський портфель ТзОВ ТВК «Львівхолод» (екстраполяція існуючих тенденцій)

Як видно з рис. 6, позиції СГЦ на полях матриці "зростання - частка ринку" незначно змінилися порівняно з поточним господарським портфелем підприємства.

Другий сценарій буде базуватись на припущенні, що стан умов зовнішнього середовища сприятливий і ТзОВ ТВК «Львівхолод» зможе збільшити обсяги збуту на існуючих торговельних об‘єктів та значно розширити мережу магазинів «Рукавичка». З цією метою можна переобладнати приміщення роздрібних магазинів торгівлі, що належать підприємству, під магазини самообслуговування типу cash & carry.

Крім того підприємство володіє великою кількістю об‘єктів у різних містах Львівської області зі значною площею, яка використовується не повністю. Тому доцільним є створення на базі незадіяних виробничих площ цих об‘єктів мережі магазинів «Добрий господар» − СГЦ4, основним напрямком діяльності кого буде торгівля інвентарем для сільськогосподарських робіт а також різноманітних мікробіологічних препаратів, що використовуються у рільництві та тваринництві замість традиційних хімічних кормових добавок та отрутохімікатів, які приносять велику шкоду здоров‘ю людини та всьому навколишньому середовищу. Обґрунтування даного проекту наводиться нижче.

На відміну від традиційного сільського господарства, що прагне впливати в основному на протікання хімічних і фізичних процесів у ґрунті, органічне сільське господарство головну увагу звертає на біологічні і біохімічні процеси, виходячи з уявлення про землю, як про живу саморегулюючу систему, яку потрібно лише правильно налагодити і вміти підтримувати. При такому підході можна значно скоротити витрати на добрива, засоби захисту рослин і тварин, а також зберегти обсяги й екологічну чистоту продукції. Характерною особливістю органічного сільського господарства є широке застосування корисних мікроорганізмів, що сприяють оздоровленню ґрунту і підвищення його продуктивності. Основою виробництва мікробіологічних препаратів є комплекси живих корисних мікроорганізмів, екологічно і фізіологічно сумісних один з одним зареєстрованих як промислові.

Наведемо приклади біологічних препаратів вироблених в Росії, які успішно застосовуються як в Росії, так і в Україні замість хімічних препаратів, для вирощування екологічно чистої продукції в особистих селянських господарствах:

. Біологічний препарат “Біофіт - 1” для передпосівної обробки насіння, посадкового матеріалу, розсади, обробки сходів і рослин.

. Біологічний препарат “Біостим” для додавання в раціон домашніх тварин, птиці для підвищення харчової цінності і засвоюваності кормів, нормалізації кишкової мікрофлори тварин, профілактики захворюваності на дисбактеріоз і діарею, інфекційних захворювань.

. Біологічний препарат “Біосан” для санації місць утримання домашніх тварин, усунення неприємного запаху, профілактики шлунково-кишкових захворювань, розкладу і знезараження продуктів життєдіяльності тварин, обробки домашніх гноєсховищ, зовнішніх вигрібних ям і туалетів.

Найбільший економічний ефект досягається при комплексному застосуванні препаратів у повному циклі сільськогосподарського виробництва (рослинництво + тваринництво + екологія).

Чудовою властивістю мікробіологічних препаратів є їхня пролонгована дія зі збільшенням позитивного ефекту при багаторазовому і рівномірному внесенні їх у ґрунт протягом першого сільськогосподарського сезону. Як тільки “нова” мікрофлора стабілізована, бажані результати будуть відтворюватися безупинно, а подальше внесення мікробіологічних препаратів не є необхідним за умови, якщо не припиняється застосування компостируваних органічних добрив або ґрунт не піддається впливові стихії (сильної посухи, вітрів, затоплення). Економічний ефект від використання комплексу препаратів підсилюється за рахунок поступового зменшення, аж до повної відмови, від традиційних дорогих методів і засобів стимулювання росту і захисту рослин і тварин. При менших витратах господарства переходять на новий рівень ефективності виробництва, що відрізняється більш високими показниками продуктивності й екологічної безпеки.

На початковому етапі реалізації проекту, зважаючи, що обраний напрям діяльності ще мало розвинений і новий для вітчизняного ринку і попит на описану вище інноваційну продукцію доведеться фактично формувати шляхом проведення широкої рекламної кампанії, припускаємо, що відносна частка ринку СГЦ4 складе приблизно 0,5. За перший рік передбачається отримання доходу на суму 40671,2 тис. грн.

Результати розрахунку основних параметрів матриці «зростання - частка ринку» на основі оптимістичного сценарію наведені у табл. 9.

Таблиця 9 - Прогнозовані показники цільового господарського портфеля ТзОВ ТВК «Львівхолод» (оптимістичний сценарій)

СГЦ |

Обсяг продажу, тис. грн., в т. ч. |

Відносна частка ринку |

Темпи приросту обсягів реалізації,% |

|

ТзОВ ТВК «Львівхолод» |

пріоритетного конкурента |

|||

СГЦ1 |

349 807,36 |

192 404,15 |

1,82 |

56,81 |

СГЦ2 |

101 516,40 |

94 245,51 |

1,08 |

11,24 |

СГЦ4 |

40 671,20 |

81 342,4 |

0,50 |

− |

Разом: |

491 994,96 |

367 992,07 |

− |

45,56 |

Дані табл. 9 свідчать, що при умові настання сприятливих для підприємства обставин зовнішнього середовища обсяги продажу ТзОВ ТВК «Львівхолод» можуть зрости на 45,56%. При цьому поставлена ціль досягається. Відповідно до нових параметрів цільовий господарський портфель матиме вигляд (рис. 7).

Рис. 7. Цільовий господарський портфель ТзОВ ТВК «Львівхолод» (оптимістичний сценарій)

Як бачимо з рис. 7, що цільовий господарський портфель ТзОВ ТВК «Львівхолод» можна вважати збалансованим, оскільки СГЦ1 у процесі свого розвитку закріпив свої позиції і досягнув більшої, ніж у поточному портфелі, відносної частки ринку − 1,82. Позиція СГЦ2 дещо змінилася в бік незначного зменшення відносної частки ринку, однак він і надалі може виступати донором для СГЦ1 та нового перспективного напрямку діяльності − СГЦ4. Водночас в складі господарського портфеля відсутній СГЦ3, втрати від підтримання діяльності якого значно перевищували вигоди від зміни цільового використання його ресурсів.

При несприятливому розвитку подій можливе відставання темпів розширення діяльності ТзОВ ТВК «Львівхолод» порівняно з середньогалузевими. При цьому відбудеться зниження попиту на продукцію та зміцнення позицій його конкурентів. Результати розрахунку основних параметрів матриці "зростання - частка ринку" подані в табл. 10.

Таблиця 10 - Прогнозовані показники цільового господарського портфеля ТзОВ ТВК «Львівхолод» (песимістичний сценарій)

СГЦ |

Обсяг продажу, тис. грн., в т. ч. |

Відносна частка ринку |

Темпи приросту обсягів реалізації,% |

|

ТзОВ ТВК «Львівхолод» |

пріоритетного конкурента |

|||

СГЦ1 |

287 078,0 |

192 404,2 |

1,49 |

28,69% |

СГЦ2 |

98 121,6 |

94 245,5 |

1,04 |

7,52% |

СГЦ3 |

16 810,2 |

- |

- |

-28,95% |

Разом: |

402 009,8 |

- |

- |

18,94% |

Цільовий господарський портфель підприємства, побудований за результатами проведених у табл. 10, наведений на рис. 8.

Рис. 8. Цільовий господарський портфель ТзОВ ТВК «Львівхолод» (песимістичний сценарій)

Як бачимо з рис. 8, що обсяги продажу, темпи приросту та відносну частку ринку всіх СГЦ скоротились, що свідчить про можливе наростання негативних тенденцій в розвитку підприємства.

Таким чином, з розглянутого набору стратегічних альтернатив слід вибрати ту, яка дозволяє досягти бажаної цілі - 45% приріст обсягів реалізації. Такою стратегією є стратегія зростання. При цьому передбачається розширення діяльності ТзОВ ТВК «Львівхолод» різними шляхами: відносно базового ринку − інтенсивне зростання; відносно виробничого ланцюга − інтегроване зростання (продовження інтеграції із постачальниками); шляхом розширення традиційних видів діяльності − диверсифіковане зростання.

3.3 Перегляд стратегічних альтернатив та вибір інноваційної стратегії

управління інноваційний стратегія

Тепер проаналізуємо стратегічних альтернатив у межах вибраної загальної стратегії зростання ТзОВ ТВК «Львівхолод». Застосуємо один з формальних методичних прийомів перегляду стратегічних альтернатив, запропонований американськими вченими А. Томпсоном і А. Стріклендом, який ґрунтується на двовимірній матриці вибору стратегії: зростання ринку та конкурентна позиція організації (рис. 9). Вписані в матрицю стратегії подані в порядку їхньої пріоритетності.

СГЦ з високими темпами зростання і слабкою конкурентною позицією (див. рис. 9, І квадрант) мають визначити, чому отримано негативний результат, що необхідно зробити для зміцнення конкурентної позиції, а також розрахувати свої можливості щодо оновлення конкурентної стратегії, беручи до уваги високі темпи зростання ринку. Якщо організація порівняно молода, то в неї більше шансів освоїти нові сфери діяльності. Для слабкої організації, яка відчуває брак ресурсів і знань, доцільно об'єднатися з іншою організацією цієї або ж іншої галузі. Вертикальну інтеграцію можна вважати одним із обґрунтованих варіантів для слабкої організації, але тільки за наявності матеріальних ресурсів. Можна також розглядати диверсифікацію в суміжні або нові сфери як стратегічну альтернативу. Якщо ж жодний з перелічених варіантів не дасть очікуваного результату, то слід обґрунтувати варіант скорочення організації, іноді навіть самоліквідації.

Для СГЦ, які характеризуються сильною конкурентною позицією та високими темпами зростання (див. рис. 9, II квадрант), можливі кілька варіантів поведінки, однак найкращим є тривала концентрація в одній сфері з метою збереження та збільшення своєї частки ринку і подальшого розвитку конкурентних переваг. Високі темпи зростання галузі й очевидна привабливість у перспективі змушують організацію зосереджувати свої зусилля на збереженні чи розширенні частки ринку. У певний момент організація може відчути необхідність у вертикальній інтеграції для зміцнення власних конкурентних переваг. Пізніше, коли зростання на цьому ринку почне сповільнюватися, варто проводити диверсифікацію як засіб перенесення нагромаджених знань і досвіду на суміжні галузі.

Сильні СГЦ за умов повільно зростаючих темпів ринку (див. рис. 9, III квадрант) розглядають можливості використання надлишку коштів для початку диверсифікації. Однак диверсифікацію в абсолютно нові види діяльності треба розглядати тільки тоді, коли суміжні галузі вже не забезпечують перспектив для зростання. Слід зазначити, що важко чітко визначити момент, коли організація має розпочинати диверсифікацію своєї діяльності. Вертикальна диверсифікація не забезпечує виходу зі стану повільного зростання, але її можна вважати ефективною, якщо вона дає організації задовільні прибутки. Загалом такі організації повинні скорочувати обсяги інвестицій в основну діяльність, щоб одержати додаткові кошти для вкладення в нові для них галузі.

СГЦ зі слабкою конкурентною позицією на повільно зростаючому ринку (див. рис. 9, IV квадрант) мають переглянути всі можливі альтернативи, починаючи з перебудови стратегії для досягнення кращої позиції та завершуючи "збором урожаю" і аж до повної відмови від цього виду діяльності.

СГЦ2 характеризується повільними темпами зростання ринку і нестійкою позицією на цьому ринку (відносна частка ринку має тенденцію до зниження − становить трохи більше 1), тому для нього слід обрати стратегію концентричної диверсифікації з метою утримати існуючі позиції на ринку. СГЦ2 не потребує значних інвестицій для підтримання своєї діяльності і тому може виступати фінансовим донором для СГЦ1, який розвивається дуже динамічно, та для СГЦ4, який перебуває на стадії освоєння нового напрямку діяльності.

Для СГЦ1 та СГЦ4 доцільно обрати стратегію концентрації, оскільки вони діють на ринках з високими темпами приросту, СГЦ1 має досить стабільні позиції на цільовому ринку і перспективи розвитку, а СГЦ4 володіє значним інноваційним потенціалом і з часом може завоювати позиції лідера у своїй стратегічній зоні господарювання.

Наведений вище підхід слід доповнити SWOT-аналізом інноваційних можливостей та потенціалу ТзОВ ТВК «Львівхолод». Для цього побудуємо профіль зовнішнього середовища підприємства та визначимо можливості і загрози зовнішнього середовища, пов‘язані з реалізацією інноваційного проекту «Мережа магазинів «Добрий господар», основним видом діяльності якого є торгівля приладами, інструментами та іншими засобами для здійснення сільськогосподарських робіт (табл. 11).

Таблиця 11 - Оцінка інноваційно-інвестиційних можливостей ТзОВ ТВК «Львівхолод»

Компонента, фактор |

Вагомість фактора |

Вплив на організацію |

Напрям впливу |

Рівень важливості фактора |

1 |

2 |

3 |

4 |

5 |

Макрооточення підприємства |

||||

Купівельна спроможність |

3 |

3 |

1 |

+9 |

Темпи технологічних змін |

3 |

3 |

1 |

+9 |

Міграційні тенденції |

2 |

2 |

-1 |

-4 |

Чисельність населення |

2 |

2 |

-1 |

-4 |

Стан законодавства, яке регулює господарську діяльність |

3 |

3 |

-1 |

-9 |

Загальна оцінка макрооточення: |

+1 |

|||

Мезооточення підприємства |

||||

Галузеві конкуренти |

3 |

2 |

-1 |

-6 |

Потенційні конкуренти |

2 |

1 |

-1 |

-2 |

Ставлення покупця до продукту |

3 |

2 |

1 |

+6 |

Сфера діяльності покупців |

2 |

3 |

1 |

+6 |

Підприємства, що надають аналогічні послуги |

2 |

1 |

-1 |

-2 |

Рівень спеціалізованості постачальника |

1 |

1 |

1 |

+1 |

Загальна оцінка мезооточення: |

+3 |

|||