СОДЕРЖАНИЕ

Введение |

|

1 Теоретические аспекты учета и анализа движения денежных средств |

|

1.1 Основные нормативные документы по учету и анализу денежных средств |

|

1.2 Документальное оформление операций по движению денежных средств |

|

1.3 Цель, задачи и источники анализа денежных средств организации |

|

2 Организация бухгалтерского учета и анализа движения денежных средств в ОАО «Алексеевскдорстрой» |

|

2.1 Краткая экономическая характеристика |

|

2.2 Организация бухгалтерского учета денежных средств |

|

2.3 Контроль денежных средств |

|

3 Анализ движения денежных средств ОАО «Алексеевскдорстрой» |

|

Заключение |

|

Список использованных источников |

|

Приложения |

ВВЕДЕНИЕ

С помощью денежных средств организации осуществляют расчеты с поставщиками и подрядчиками, осуществляют платежи в бюджет, производят расчеты с кредитными учреждениями, выдают работникам заработную плату, премии, а также осуществляют другие виды выплат.

Расчеты между организациями в Российской Федерации производятся в наличной и безналичной формах

Денежные средства поступают в организацию от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций.

В организациях денежные средства находятся в форме наличных денег в кассе, хранятся в банке на расчетных счетах, на специальных счетах по целевым средствам, на особых счетах, а также используются в виде аккредитивов, чековых книжек, депозитов и финансовых вложений в ценные бумаги др.

Сумма денежных средств, которая необходима хорошо управляемой коммерческой организации – это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. И сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. А чтобы получить представление о реальном движении денежных средств на фирме, оценить синхронность поступлений и платежей, а также увязать прибыль с состоянием денежных средств, следует проводить анализ движения денежных средств.

Актуальность темы выпускной квалификационной работы заключается в том, что в процессе анализа учетная информация организации проходит такую аналитическую обработку, как определение влияния разнообразных факторов на результаты хозяйственной деятельности, сравнение достигнутых результатов деятельности с данными за прошлые периоды времени; выявление недостатков, ошибок, неиспользованных возможностей, перспектив развития и т.д. На основе этих результатов разрабатываются и обосновываются решения, принимаемые коммерческой организацией по возникшей ситуации. Таким образом, актуальность выбранной темы объясняется тем, что грамотная организация бухгалтерского учета и проведение анализа денежных средств способствует более четкому и объективному пониманию информации о финансовом положении экономического субъекта и его платежеспособности.

Цель выпускной квалификационной работы – учет и анализ движения денежных средств на исследуемом хозяйствующем субъекте.

Задачами выпускной квалификационной работы являются:

- исследование теоретических аспектов учета и анализа движения денежных средств;

-изучение основных нормативных документов по учету и анализу движения денежных средств;

- исследование документального оформления операций по движению денежных средств;

-рассмотрение целей, задач и источников анализа движения денежных средств;

- составление краткой экономической характеристики организации;

-изучение организации бухгалтерского учета денежных средств;

- проведение контроля организации учета денежных средств;

- проведение анализа движения денежных средств.

Предметом исследования данной выпускной квалификационной работы является учет и анализ движения денежных средств организации.

Объектом исследования выступает ОАО «Алексеевсдорстрой».

Полное официальное наименование общества- Открытое акционерное общество ОАО «Алексеевскдорстрой».

ОАО «Алексеевскдорстрой» находится по адресу: 422900, Республика Татарстан, Алексеевский район, пгт Алексеевское, ул. Чистопольская, д.3.

Генеральный директор ОАО «Алексеевскдорстрой» Валиев Ф.В.

Главный бухгалтер ОАО «Алексеевскдорстрой» Валеева Г.Б.

ОАО «Алексеевскдорстрой» образовано в 2003 году путем акционирования Государственного унитарного предприятия Министерства транспорта и дорожного хозяйства Республики Татарстан «Алексеевскдорстрой».

Общество зарегистрировано Межрайонной инспекцией Министерства Российской Федерации по налогам и сборам №3 по Республике Татарстан.

Дата государственной регистрации Эмитента: 10.06.2003 г.

Основной государственный регистрационный номер (ОГРН), за которым в Единый государственный реестр юридических лиц внесена запись о создании Эмитента: 1031636801041.

Уставный капитал общества на 31.12.2011 г. составил 43 311 200 (Сорок три миллиона триста одиннадцать тысяч двести) руб.

Резервный капитал составил на 31.12.2011г. 2166 тыс.руб., что составляет 5% от уставного капитала Общества. Филиалов и представительств Общество не имеет. Среднесписочная численность работающих - 1101 чел.;

Основной вид деятельности ОАО «Алексеевскдорстрой» - это все виды дорожно-строительных работ любой сложности.

В настоящее время дорожное хозяйство Республики Татарстан - единый производственно-хозяйственный комплекс, включающий в себя более 100 различных организаций, осуществляющих изыскание и проектирование, строительство и реконструкцию, ремонт и содержание автомобильных дорог общего пользования.

ОАО «Алексеевскдорстрой» занимает заметную позицию в дорожно-строительной отрасли Республики Татарстан. Основными конкурентами общества в 2011г. являлись предприятия Республики Татарстан ОАО «Татнефтедор» и ОАО «Каздорстрой».

Теоретико-методологической основой выпускной квалификационной работы послужили работы таких авторов как Алборов Р.А., Бакулаев А.С. , Березина Л.В., Белоглазовой Г.Н., Коваленко Н.Я., Колмогоров Л.Н., Кондраков Н.Н., Кузнецова Г.А., Максименко Ю.П., Пугов В.А., Сорокина Е.М., Толоконцевой Г.Н., Чебуханов В.И., Фомина Л.Ф. , Шеремет А.Д., Суйц В.Г., Шевчук Д.А., Шевчук В.А.

При написании выпускной квалификационной работы были использованы такие методы как наблюдение, эксперимент, метод обобщения, измерение, эмпирические методы, сравнение, анализ экономических, правовых, статистических источников литературы.

Выпускная квалификационная работа состоит из трех глав, заключения, списка использованных источников и приложений.

Первая глава посвящена теоретическим аспектам учета и анализа движения денежных средств организации, где раскрывается экономическая сущность учета денежных средств организации, рассматриваются теоретические основы анализа операций с денежными средствами организации, рассматривается сравнительная характеристика отчета о движении денежных средств по российским и международным стандартам финансовой отчетности.

Во второй главе раскрывается организация бухгалтерского учета операций с денежными средствами в ОАО «Алексеевскдорстрой», дается краткая экономическая характеристика ОАО «Алексеевскдорстрой», рассматривается синтетический и аналитический учет операций с денежными средствами организаций и рассматриваются мероприятия по совершенствованию учета операций с денежными средствами организаций.

Третья глава посвящена анализу движения денежных средств в исследуемой организации.

В процессе написания выпускной квалификационной работы использовались такие методы исследования как сбор, обобщение, анализ информации, графический и табличный методы, метод сравнения, метод подстановки.

1 Теоретические аспекты учета и анализа движения денежных средств

1.1 Денежные средства как составляющая бухгалтерского учета

В процессе осуществления своей деятельности каждая организация налаживает хозяйственные связи с другими организациями: у одних покупает материалы для производства своей продукции, другим - заказывает выполнение определенных работ и т.д.

Таким образом, коммерческая фирма продает другим фирмам свои товары или продукцию, выполняет для них работы или оказывает услуги в зависимости от вида деятельности, которыми она занимается.

Соответственно, организация, осуществляя с поставщиками и покупателями денежные и иные расчеты, поддерживает с ними хозяйственные отношения.

Как и с поставщиками и подрядчиками организации различных форм собственности ведут так же расчеты с :

А) банками;

Б) бюджетом;

В) внебюджетными фондами;

Г) и другими кредиторами и дебиторами.

Расчеты между организациями в Российской Федерации производятся в наличной и безналичной формах.

Денежные средства организации находятся:

А) в кассе в виде наличных денег;

Б)денежных документов на счетах в банках;

В) выставленных аккредитивах;

Г) на открытых особых счетах,

Д) чековых книжках и т.д.

К задачам бухгалтерского учета денежных средств можно отнести:

а) своевременный, полный и точный учет денежных средств и операций по их движению;

б) контроль за соблюдением кассовой и расчетно-платежной дисциплины;

в) контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

г) выявление возможностей более рационального использования денежных средств.

Инструкцией Центрального банка Российской Федерации установлен порядок хранения и расходования денежных средств в кассе, где оговорено, что организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Ст.140 ГК РФ гласит: «платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов» [1].

Организация и ведение бухгалтерского учета в организациях регулируется согласно нормативно-правовых актов.

Рассмотрим акты нормативного регулирования учета денежных средств в Российской Федерации.

Одним из документов в области регулирования учета денежных средств является Гражданский кодекс Российской Федерации (в ред. от 30.11.1994 № 51-ФЗ) , который раскрывает такие аспекты как:

А) расчеты,

Б) банковский счет,

В) банковский вклад [1].

В свою очередь, Федеральный закон «О бухгалтерском учете» № 402 ФЗ от 06.12.2011 г. (ред. от 04.11.2014) является одним из основных документов, регулирующим ведение бухгалтерского учета в РФ [4] .

В данном документе даются определения, а так же приводятся требования:

- к ведению бухгалтерского учета;

- к составлению бухгалтерской отчетности;

Так же в Федеральном законе №402 оговорено, что все хозяйственные операции должны оформляться оправдательными документами.

Порядок осуществления валютных операций в организациях, как между резидентами, так и между нерезидентами приводится в Федеральном законе «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ (в ред. от 28.11.2015г.)[7].

Федеральный закон от 22.05.2003 N 54-ФЗ: О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт раскрывает такие понятия как:

А) контрольно-кассовая техника,

Б) наличные денежные расчеты,

В) фискальная память,

Г) фискальный режим,

Д) фискальные данные,

Е) платежный терминал,

Ж) банкомат,

К) сфера применения контрольно-кассовой техники (в ред. от 08.03.2015 г.)[6].

Порядок осуществления расчетов наличными денежными средствами в организациях регулируется на основании Указания Центрального Банка Российской Федерации от 11 марта 2014 г. N 3210-у «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (с изм. и доп. от 03.02.2015)[8].

Правила формирования и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации устанавливает Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» от 06.10.2008 г. № 106н (в ред. от 06.04.2015)[11].

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе, подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству РФ устанавливает ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» от 27.11.2006 г. № 154н (в ред. 18.12.2012г)[11].

ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.99 № 43н устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (в ред. от 08.11.2010)[12].

ПБУ 9/99 «Доходы организации» от 06.05.1999 г. № 32н (с изм. от 06.04.2015) и ПБУ 10/99 «Расходы организации» от 06.05.1999 г. № 33н (с изм. от 8.11.2010 г.) соответственно устанавливают правила формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации[16, 17].

ПБУ 23/2011 «Отчет о движении денежных средств» от 02.02.2011 № 11н устанавливает правила составления отчета о движении денежных средств коммерческими организациями, являющихся юридическими лицами по законодательству Российской Федерации[19].

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 08.11.2010) содержат порядок проведении инвентаризации кассы[22].

Порядок учета денежных средств в организации регулирует «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению», утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н (с изм. 8 .11 2010 г.) [24].

Для обобщения информации о наличии и движении денежных средств в кассе организации предназначен Счет «Касса».

– для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации предназначен счет «Расчетные счета».

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами имеется счет «Валютные счета».

Счет «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за ее пределами

-в аккредитивах,

-чековых книжках,

-иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах,

-а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Счет «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте РФ и иностранных валютах в пути, т.е. денежных сумм, внесенных

-в кассы кредитных организаций,

-сберегательные кассы или

-кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Как видно из обзора нормативных документов учет денежных средств достаточно обеспечен. Его постоянное изменение и дополнение направлено на отражение реальных процессов, происходящих в настоящее время.

1.2 Документальное оформление операций по движению денежных средств

Любым носителем информации, с помощью которого хозяйственные операции подвергаются первичной регистрации является документ.

Форма документа определяется

совокупностью показателей и их расположением в документе;

- наименованием показателей

числом в документах.

В соответствии с утвержденным в организации графиком документооборота производится

- своевременное и достоверное создание первичных документов,

-передача их в установленные сроки

- порядок для отражения в бухгалтерском учете. [19].

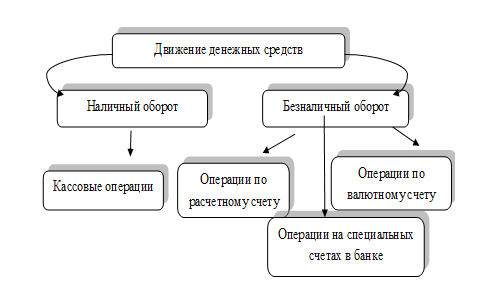

Документооборот движения денежных средств осуществляется по двум направлениям:

- наличный оборот денежных средств

- безналичный оборот денежных средств (рисунок 1.2.1).

Документальное подтверждение имеют все хозяйственные операции совершенные и наличным и безналичным путем.

Рисунок 1.2.1 - Формы движения денежных средств

Прием наличных денег в кассу организации производится по приходным кассовым ордерам (ф. №КО-1).

О приеме денег выдается квитанция к приходному ордеру за подписями главного бухгалтера и кассира [37].

Выдача наличных денег из кассы фирмы производится по расходным кассовым ордерам (ф. №КО-2).

Документы на выдачу денег должны быть подписаны руководителем и главным бухгалтером фирмы. Документооборот кассовых операций представлен на рисунке 1.2.2.

Рисунок 1.2.2- Документооборот по учету кассовых операций

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. В приходных и расходных ордерах:

-указывается основание для их составления

-перечисляются прилагаемые к ним документы[16].

Приходные и расходные кассовые ордера до передачи в кассу регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов (ф. №КО-3).

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу ф. – №КО-4. Каждое коммерческое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью.

Количество листов в кассовой книге заверяется подписями главного бухгалтера и руководителя.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Одним из важнейших средств проверки и контроля полноты и правильности записей по счетам является оборотная ведомость, которая представляет собой сводку оборотов и остатков по счету за учетный период времени.

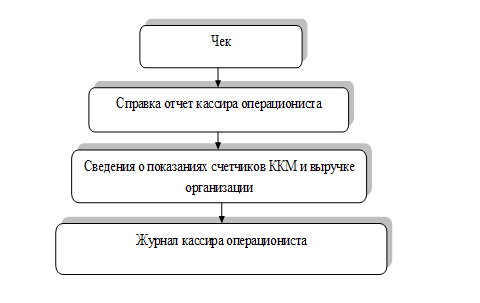

В соответствии Федеральным Закон от 22.05.03 №54-ФЗ (ред. от 08.03.2015) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» все организации при осуществлении ими торговых операций или оказании услуг на территории Российской Федерации должны вести денежные расчеты с населением с обязательным применением контрольно-кассовых машин (ККМ).

Документальное оформление поступление денежных средств с использованием ККМ показано на рисунке 1.2.3.

Рисунок 1.2.3. Документооборот по поступлению денежных средств с использованием ККМ

Организация, осуществляющая денежные расчеты с населением с применением ККМ, обязана выдавать покупателям (клиентам) чек или вкладной (подкладной) документ, напечатанный ККМ.

Чеки действительны только в день их выдачи покупателю и погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах [4].

Справка-отчет кассира-операциониста (Форма №КМ-6) применяется для составления отчета кассира-операциониста о показаниях счетчиков ККМ и выручке за рабочий день.

Выручка за рабочий день определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам и подтверждается соответствующими подписями руководителей подразделений, в которых используются ККМ.

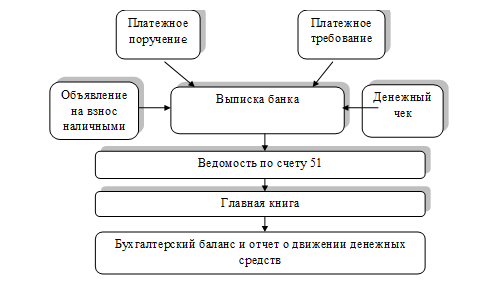

Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же, подтверждая осуществление хозяйственной операции.

Документальное оформление учета денежных средств на расчетном счете организации представлено на рисунке 1.2.4.

Рисунок 1.2. 4- Схема документального оформления учета денежных средств на расчетном счете

При внесении денег на счет банку представляется объявление на взнос наличными (ОВН).

Денежные чеки представляются в банк при снятии средств со счёта на выплату заработной платы, пенсии, пособия, командировочные и хозяйственные нужды.

Платёжное поручение является распоряжением клиента на перечисление средств другому предприятию или организации.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Хозяйствующие субъекты периодически получают от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций.

Выписка является основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств и заменяет собой регистр аналитического учета.

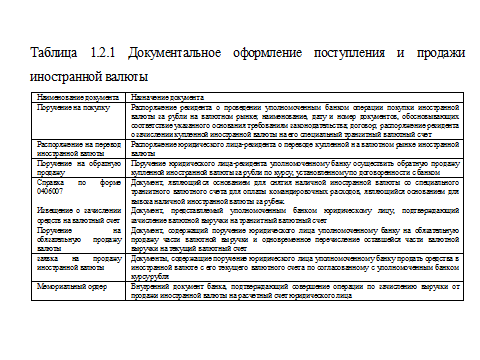

При расчетах со своими зарубежными партнерами, при расчетах со своими работниками, направляемыми в загранкомандировки, а также при проведении других валютных операций организация может использовать как наличную, так и безналичную иностранную валюту.

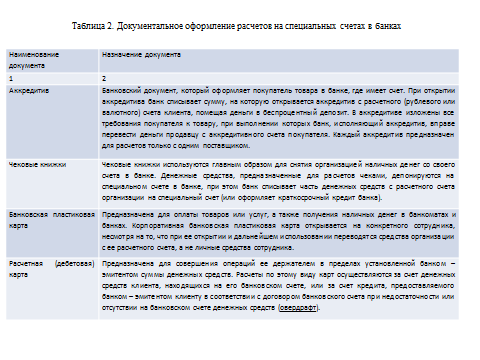

Основанием для отражения в бухгалтерском учете операций, связанных с покупкой иностранной валюты, являются первичные учетные документы, представленные в таблице 1.2.1.

Наличие и движение денежных средств в отечественной и зарубежной валютах, учитывают на специальных счетах в банках. Документальный учет денежных средств на специальных счетах в банках представлен в таблице 1.2.2.

Таким образом, хозяйственный операции, не зависимо от форм их проведения:

- оформляются бухгалтерскими документами

- оформляются они в той последовательности, в которой совершаются.

Это обеспечивает

- сплошной непрерывный учет движения денежных средств,

- юридическое обоснование бухгалтерских записей,

- укрепление законности.

1.3 Цель, задачи и источники анализа денежных средств организации

Как показывает практика, денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности.

Как известно, денежные средства:

-являются единственным видом оборотных средств,

-обладают абсолютной ликвидностью.

Соответственно именно объемом денежных средств определяется платежеспособность хозяйствующего субъекта.

Платежеспособность коммерческой организации определяется сопоставлением объема денежных средств с размером текущих обязательств данной организации.

Абсолютно платежеспособными считаются компании или фирмы, обладающие достаточным количеством денежных средств для расчетов.

Но, как показывает практика, излишние запасы денежных средств приводят:

- к замедлению их оборота;

- к снижению их использования;

- к прямым потерям за счет их обесценивания.

Цель управления денежными средствами является

- не накопление как можно большего количества денег;

- оптимизация запасов денежных средств;

- стремление к планированию движения денежных средств так, чтобы к каждому очередному платежу хозяйствующий субъект обеспечивался поступлением денег от дебиторов и покупателей при сохранении необходимых резервов.

Данный подход обеспечивает

-возможность сохранения повседневной платежеспособности организации;

- извлечения дополнительной прибыли за счет инвестирования появляющихся временно свободных денежных ресурсов.

В условиях постоянно изменяющейся экономической ситуации достичь поставленной цели можно благодаря:

-теоретическим и методическим разработкам в области управления денежными средствами,

- тщательного экономического анализа.

Проанализировав все направления поступления, а также выбытия денежных средств, можно:

-получить представление о реальном движении денежных средств;

-оценить синхронность поступлений и платежей;

-увязать прибыль с состоянием денежных средств.

Одной из главных целей анализа движения денежных средств является оценка способности хозяйствующего субъекта генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность коммерческой организации зачастую находятся в зависимости от реального денежного оборота организации в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта. Поэтому анализ движения денежных средств существенно дополняет методику оценки ликвидности и платежеспособности и дает возможность более объективно оценить финансовое благополучие фирмы.

Основными задачами анализа денежных средств являются:

- повседневный и оперативный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе организации;

б) контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

в) контроль за использованием денежных средств строго по целевому назначению;

г) своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

д) контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

е) прогнозирование способности фирмы погасить возникшие обязательства в установленные сроки.

Анализ денежных средств проводят по данным бухгалтерской (финансовой) отчетности:

бухгалтерского баланса,

отчета о финансовых результатах,

отчета о движении денежных средств.

Остатки на начало и конец периода наличных денежных средств и безналичных денежных средств отражаются в бухгалтерском балансе в разделе II «Оборотные активы» строке 1250 «Денежные средства и денежные эквиваленты».

В настоящее время в мировой практике основным источником данных для анализа финансово-экономического состояния хозяйствующего субъекта признан Отчет о движении денежных средств.

В форме «Отчет о движении денежных средств» содержится информация:

а) о поступлении денежных средств и денежных эквивалентов в организацию;

б) о платежах организаций (денежные потоки);

в) об остатках денежных средств и денежных эквивалентов на начало и конец периода.

В отчетности дается информация об официальном курсе иностранной валюты к рублю, установленному ЦБ РФ на отчетную дату.

Курсовые разницы отражаются в бухгалтерском учете и отчетности отдельно от других видов доходов и расходов и финансовых результатов от операций с иностранной валютой.

В отчете о движении денежных средств данные о движении приводятся за отчетный и предыдущий год в тысячах рублей.

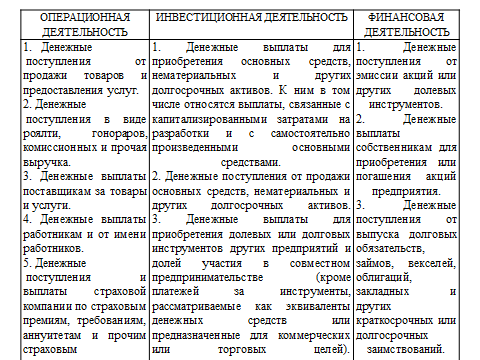

Денежные потоки делятся на

- текущие;

- инвестиционные;

- финансовые.

Классифицируются денежные потоки в зависимости

- от характера операций, с которыми они связаны,

- от того, как пользователи бухгалтерской отчетности будут использовать информацию, содержащуюся в отчете для принятия решений.

Если денежные потоки невозможно классифицировать однозначно, то их классифицируют как денежные потоки от текущих операций.

Денежные потоки организации отражаются в отчете о движении денежных средств

- Отдельно

- свернуто.

Отдельно отражается каждый существенный вид поступлений денежных средств или денежных эквивалентов.

Свернуто тогда, когда «они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам» [12].

Отчет о движении денежных средств (ОДДС) появился в пакете отчетности по МСФО намного позже остальных форм. Его появление обусловлено потребностью в точных данных, а не расчетных оценках, находящихся под влиянием применяемых политик, – которым является финансовый результат (прибыль или убыток).

При отличных показателях продаж и хорошей рентабельности ввиду проблем с погашением дебиторской задолженности компании оказывались банкротами. Именно поэтому был разработан МСФО (IAS) 7 «Отчет о движении денежных средств».

Рассмотрим структуру Отчета о движении денежных средств. Стандарт разделяет денежные средства, а точнее их потоки, на три категории:

а) денежные средства от операционной деятельности, той, ради которой, собственно, и создавался бизнес – торговля, строительство, производство и т.д.;

б) денежные средства от инвестиционной деятельности, то есть потоки, связанные с вложениями временно свободных денежных средств в приобретение долгосрочных активов (например, основные средства) или финансовых инструментов (облигаций, акций, предоставление займов) и возвратом этих денежных средств (продажа устаревшего оборудования, облигаций, акций, получение ранее предоставленных займов);

в) денежные средства от финансовой деятельности, то есть полученные от третьих лиц за счет эмиссии ценных бумаг и займов и уплаченные третьим лицам в счет погашения основной суммы задолженности.

Таблица 1.3.1- Потоки денежных средств

Считается, что экономически-развитое, успешное коммерческое предприятие должно иметь положительные денежные потоки от основной (операционной) деятельности, то есть получать от клиентов денег больше, чем уплачивать поставщикам и своим работникам (заработную плату).

Кроме того, считается, что по инвестиционной деятельности поток должен быть отрицательным, поскольку это свидетельствует о намерениях компании развиваться.

В отношении потока от финансовой деятельности - положительный поток говорит о том, что компании не хватает собственных денежных ресурсов и она вынуждена заимствовать их на стороне, а с другой стороны -что может иметь место реструктуризация капитала – замена собственного «дорогого» на заемный «дешевый».

Рассмотрим основные термины Отчета о движении денежных средств.

Денежные средства – деньги в кассе и депозиты до востребования. Эквивалент денежных средств – это краткосрочные, высоколиквидные вложения, легко обратимые в заранее известную сумму.

В отличие от российской отчетности в состав денежных средств Отчета о движении денежных средств по Международным стандартам финансовой отчетности включаются банковские овердрафты и высоколиквидные ценные бумаги с минимальным риском, коротким сроком погашения и приобретенные для платежей, а не для инвестиций. Кроме того, в состав международной отчетности не войдут счета, арестованные налоговым органом, а также счета – депозиты в виде обеспечений обязательств.

Отчет о денежных средствах должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной, приносящей доход деятельностью предприятия. Таким образом, они, как правило, являются результатом операций и других событий, входящих в определение прибыли или убытка.

Потоки денежных средств от инвестиционной деятельности показывают расходы, произведенные с целью приобретения ресурсов, предназначенных для генерирования будущих доходов и потоков денежных средств. Только те расходы, которые влекут за собой признание долгосрочного актива в отчете о финансовом положении, могут классифицироваться как инвестиционная деятельность.

Раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку данная информация полезна при прогнозировании требований на будущие денежные потоки предприятия со стороны тех, кто его финансирует сейчас.