СОДЕРЖАНИЕ

ВВЕДЕНИЕ |

6 9 |

|

1 |

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РАСХОДОВ ОРГАНИЗАЦИИ |

|

1.1 |

Сущность расходов организации как экономической категории |

9 |

1.2 |

Виды расходов организации и их классификация |

16 |

1.3 |

Задачи бухгалтерского учета и экономического анализа расходов организации |

21 |

2 |

ДЕЙСТВУЮЩАЯ ПРАКТИКА БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ ОРГАНИЗАЦИИ В ООО «СТРОЙАВТОТРЕЙД» |

26 |

2.1 2.2 |

Учет расходов организации от обычных видов деятельности Учет расходов организации от прочих видов деятельности |

26 34 |

2.3 |

Совершенствование бухгалтерского учета расходов организации |

38 |

3 |

АНАЛИЗ РАСХОДОВ ООО «СТРОЙАВТОТРЕЙД» И ПУТИ ИХ СНИЖЕНИЯ |

41 |

3.1 |

Общий анализ расходов организации |

41 |

3.2 3.3 |

Анализ расходов по статьям затрат Резервы снижения расходов организации |

48 60 |

ЗАКЛЮЧЕНИЕ |

67 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ПРИЛОЖЕНИЯ |

69 73 |

|

ВВЕДЕНИЕ

В условиях рынка, характеризующихся своей динамичностью, хозяйствующие субъекты независимо от формы собственности сами планируют свою деятельность и перспективы развития. Эффективное управление затратами– залог успешной деятельности предприятия, обеспечение конкурентоспособности. Одним из рычагов такого управления является правильно организованный учет расходов организации. Его необходимость возрастает с усложнением условий рынка и повышением требований к рентабельности. Коммерческая деятельность может быть успешной лишь при условии рационального расходования средств на её осуществление. Чтобы принимать верные решения, обеспечивающие максимальное повышение прибыли, рентабельности, устойчивости организации на рынке необходима полная и достоверная информация о его расходах. Разработка новых нетрадиционных систем управления расходами, исследования проблем повышения качественных характеристик и аналитичности информации о них являются одними из наиболее злободневных проблем экономической теории и практики.

Формирование рыночных отношений на современном этапе требуют развития теории и практики бухгалтерского учета и анализа хозяйственной деятельности, как основных методов научного управления экономикой предприятия. Учет и анализ расходов должны не только давать объективную оценку торговой деятельности предприятия, но и выявлять и мобилизовывать резервы повышения эффективности использования экономического потенциала, разрабатывать и принимать оптимальные управленческие решения.

Условия рынка обусловливают необходимость пересмотра различных концепций экономического развития. Рыночный механизм обеспечивает координацию деятельности экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов. Особое значение, наряду с решением других сложных и актуальных проблем, имеет рациональная организация продвижения товаров от места производства до потребления.

Организации должны оперативно реагировать на изменения конъюнктуры рынка, совершенствовать свою работу. В этих условиях значительно возрастает роль бухгалтерского учета и экономического анализа для осуществления режима экономии. В деятельности организации важное значение придается расходам, поскольку их величина оказывает прямое влияние на размер прибыли предприятия, а максимизация прибыли занимает одно из ведущих направлений, как в области учета, так и при анализе деятельности предприятия.

Проблемами учета и анализа расходов в отечественной практике занимаются многие ученые. Среди них такие, как Жуков В.Н., Пошерстник Е.Б., Мейксин М.С., Донцова Л.В., Ванинский А.Я., Бабкина Л.К., Абашина А.М., Маковский А.А., Борисов Г.П., Баканов М.И. и другие. Эти авторы дают свое понимание проблем учета и анализа расходов организации, и их мнения зачастую весьма противоречивы.

Все вышеуказанные факторы обуславливают важность и актуальность темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является обобщение отечественного опыта бухгалтерского учета и анализа расходов организации, разработка основных направлений снижения затрат.

Для достижения цели в работе решаются следующие задачи:

-изучение существующих методик учета и анализа расходов организации предприятия, повышения аналитичности информационной базы анализа;

-исследование действующей практики учета и анализа расходов организации;

- изучение динамики расходов, структуры затрат и влияние основных факторов на сумму и уровень расходов организации;

- раскрытие резервов снижения расходов организации.

Объектом исследования выпускной квалификационной работы является ООО «СтройАвтоТрейд».

Предмет исследования выпускной квалификационной работы является изучение организации учета и анализа расходов организации

Для написания выпускной квалификационной работы была использована методическая, научная и учебная литература, нормативные документы, законодательные акты, статьи периодической печати, а также данные учета и отчетности на примере ООО «СтройАвтоТрейд».

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РАСХОДОВ ОРГАНИЗАЦИИ |

1.1 Сущность расходов организации как экономической категории |

В настоящее время благополучие и коммерческий успех организации всецело зависят от того, насколько эффективна ее деятельность, так как она несет всю полноту экономической ответственности за свои решения и действия, поэтому каждое предприятие в современных условиях стремится к наилучшим результатам финансовой деятельности – повышению прибыльности и рентабельности, и стремится стать конкурентоспособным.

Повышение рентабельности деятельности торгового организации возможно как за счет роста его доходов, так и за счет оптимизации расходов предприятия. В современных условиях жесткой конкуренции на потребительском рынке при одновременном падении покупательской способности населения, организации не имеют возможности существенного увеличения торговой надбавки, а, следовательно, и величины валовой прибыли, так как это приводит к росту розничных цен и снижению конкурентоспособности предприятия. Поэтому в современных условиях деятельности торгового организации все большее значение приобретает оптимизация расходов (расходов на продажу) [9].

Под расходами предприятия, согласно Положению по бухгалтерскому учету 10/99 «Расходы организации» «признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества) [7].

В соответствии с действующим законодательством выделяют две основные группы расходов:

– расходы по обычным видам деятельности (для предприятий торговли - по реализации потребительских товаров);

–прочие расходы (рисунок 1).

Рисунок 1 – Состав расходов организации

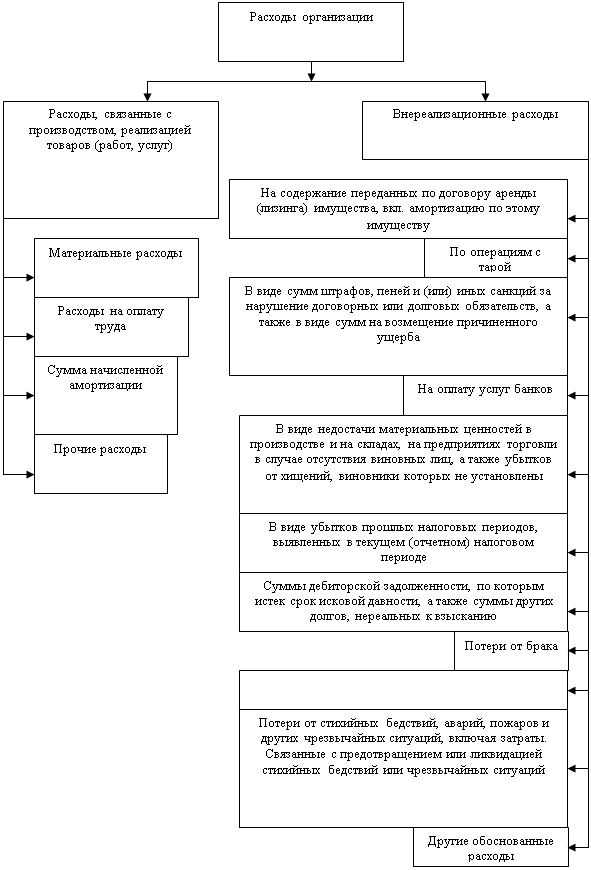

В целях налогообложения под расходами следует понимать любые обоснованные (экономически оправданные) и документально подтвержденные затраты, при условии, что они произведены для осуществления деятельности, направленной па получение дохода. В их составе будут выделяться расходы, связанные с производством и реализацией товаров (работ, услуг) и прочие расходы (рисунок 2).

|

Рисунок 2 – Структура расходов организаций

В процессе доведения продукции от производителей до потребителей торговые организации совершают общественно-необходимые трудовые, материальные и денежные затраты, выступающие в форме расходов на продажу. Не все расходы торговли можно относить к общественно необходимым издержкам обращения. В частности, в состав расходов организации не включаются следующие расходы:

- расходы и потери, возникающие в результате бесхозяйственности, небрежного отношения к собственности предприятия;

- убытки, образующиеся по причине наличия дебиторской задолженности, не востребованной в срок;

- штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных договоров. Они, являясь важным экономическим рычагом, носят характер перераспределения средств между отраслями;

- другие подобные потери.

Расходы организации подразделяются на два вида: дополнительные и чистые. Огромные потери труда и средств торговля несет в связи с ведением претензионной работы, трудоемкими процессами разбраковки товаров, исправлением брака, отгрузкой неисправленных изделий поставщикам, отгрузкой и реализацией сторонним организациям товаров, которые не удается продать по причине их низкого качества или отсутствия спроса. Такие расходы не вызываются общественными потребностями.

Объективные изменения в работе промышленности и торговли должны сопровождаться снижением дополнительных и повышением доли чистых расходов на продажу, в значительной мере связанных с проведением мер по повышению культуры торговли. Важнейшие направления совершенствования торговли — высокий уровень торгового обслуживания населения и сокращения издержек потребления.

Использование в торговле живого и овеществленного труда предопределяет деление расходов организации на две большие группы: оплата труда работников торговли; материальные и приравненные к ним затраты. Последняя группа обусловлена материальным потреблением в торговле: зданий, помещений, оборудования, всех видов средств труда, упаковочных материалов, тары; необходимостью возмещения товарных потерь в пределах установленных норм. К материальным затратам приравниваются: оплата услуг других отраслей народного хозяйства (транспорта, связи, коммунального хозяйства, системы банков и др.). Эти расходы включаются в расходы организации в связи с взаимосвязями торговли с отраслями народного хозяйства.

Величина расходов характеризуется абсолютной суммой и относительным показателем- процентным отношением к обороту от продаж. Расширение объема деятельности торговли, рост численности работников и количества торговых предприятий, оснащаемых современным торгово-технологическим оборудованием, сопровождаются возрастанием суммы издержек.

Сумма расходов организации не дает, однако, достаточно полного представления о том, насколько они велики или малы, подешевело или удорожало содержание торговли. Этим целям служит относительный (удельный) показатель — уровень расходов на продажу, равный выраженному в процентах отношению их суммы к обороту.

Общая предпосылка снижения уровня расходов организации — повышение темпов роста оборота от продаж, поскольку сумма расходов увеличивается значительно медленнее.

Чем больше ассортимент и качество товаров соответствуют спросу населения, тем быстрее они реализуются, растет производительность труда, сокращаются товарные потери. Применение в торговле более совершенного торгово-технологического оборудования, механизмов и автоматов, значительно облегчает труд, повышает его производительность, сокращает время обращения товаров, уменьшает их потери, а значит, может при определенных условиях привести к снижению уровня издержек.

Уровень расходов организации непосредственно связан с состоянием организационной и планово-коммерческой работы в торговле. Совершенствовать организацию торговли — значит, развивать прогрессивные формы и методы обслуживания покупателей; строить более экономичные типы магазинов, развивать торговлю фасованными товарами, по образцам, с открытой выкладкой товаров, через автоматы и другие прогрессивные формы.

Уровень и структура расходов организации в различных отраслях, системах, организациях и на предприятиях торговли неодинаковы, что связано с различной их ролью в товарообороте, особенностями торгово-хозяйственных процессов, размещением торгово-складской сети и т. п.

Расходы организации неодинаковы и по отдельным группам и видам товаров. Уровень расходов по продовольственным товарам значительно выше, чем по непродовольственным, поскольку вторые поставляются более крупными партиями, с более высокой средней ценой и это обусловливает более низкий уровень расходов по их транспортированию. По ним значительно ниже потери в пределах и сверх норм естественной убыли, расходы по подработке, подсортировке, фасовке товаров. Еще более заметно различаются расходы по отдельным товарам. Больших затрат требует продажа овощей, хлеба, культтоваров, товаров хозяйственно-бытового назначения и др.

Значительные различия уровня расходов организации выдвигают задачу определения их величины по конкретным товарам в розничной торговле. Это нужно, чтобы установить оптимальные торговые скидки по группам и видам товаров, совершенствовать планирование, выявлять резервы снижения расходов организации и устранять непроизводительные потери.

Наиболее точным методом определения расходов организации по товарным группам считают учетно-расчетный, основанный на непрерывном текущем наблюдении за деятельностью первичных самостоятельных в оперативно-хозяйственном отношении звеньев и структурных подразделений, по которым расходы учитываются по всем статьям.

На основе первичных документов можно получить более достоверные сведения о величине прямых расходов на реализацию отдельных товаров (транспортные и другие расходы).

Другие статьи (расходы по аренде, содержанию, ремонту и амортизации основных средств, проценты за кредит и др.) распределяются по-разному с учетом условий работы: пропорционально обороту от продаж или занимаемой площади, величине средних запасов товаров и т. д.

Помимо указанных методов, для изучения расходов организации по группам товаров и их видам используются экономико-математические методы позволяющие установить связи и зависимость расходов организации от различных факторов. На абсолютную сумму и относительный уровень издержек обращения оказывают влияние различные факторы. Из них наиболее значимыми являются: изменение объема, состава и структуры товарооборота; изменение тарифов и ставок за услуги сторонних организаций; изменение уровня розничных цен, цен на материальные ресурсы; изменение времени и скорости товарного обращения; изменение состава и эффективности использования материально-технической базы; изменение производительности труда работников.

Например, изменение розничных цен влияет, прежде всего, на изменение уровня расходов организации. Изменение розничных цен на сумму затрат по некоторым статьям расходов не оказывает влияния, но их уровень снижается с ростом цен. Ускорение оборачиваемости товаров оказывает влияние на статьи расходов, связанные с формированием и хранением товарных запасов. Так, ускорение оборачиваемости на 1 день, например, приведет к высвобождению средств в размере однодневного оборота, к сокращению на эту сумму потребности в кредите и вследствие этого к экономии затрат по оплате процентов за пользование займом. Изменение производительности труда влияет на объем продаж и через него — на уровень расходов. Если при этом рост производительности труда опережает рост средней заработной платы, то обеспечивается относительная экономия по расходам на оплату труда.

Большое значение для учета и анализа расходов организации имеет их экономически обоснованная классификация.

1.2 Виды расходов организации и их классификация

Для более глубокого познания сущности расходов организации разработана система классификации затрат. Классификация предполагает упорядоченное изучение сложных экономических явлений по определенным важнейшим признакам. Общеизвестно, что расходы организации как раз являются сложной экономической категорией, которая в стоимостной форме выражает затраты трудовых, материальных и финансовых ресурсов на осуществление хозяйственной деятельности предприятий торговли. Их классификация по различным признакам дает возможность глубже понять их сущность, раскрыть выполняемые ими функции и выявить возможности экономии отдельных статей расходов. Различают следующие основные признаки группировки расходов организации:

-по элементам;

-по статьям;

-по степени мобильности;

-в зависимости от объема оборота от продаж;

-по отчетным периодам;

-по способу их включения в затраты отдельных структурных подразделений организации;

-по связи с остатком товарных запасов;

-по бухгалтерскому признаку;

-в зависимости от влияния на налогооблагаемую прибыль;

-по отношению к товарным группам;

-по степени участия в обращении;

-по отношению к качеству торгового обслуживания;

-по степени зависимости от работы предприятия.

Группировка расходов организации по элементам затрат стандартизирована, едина и обязательна для всех предприятий, поскольку рекомендуется законодательными органами.

Затраты объединены в пять основных групп в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Деление затрат по элементам позволяет выделить затраты живого и овеществленного труда и поэтому имеет большое значение при оценке результатов деятельности предприятия. В мировой практике из состава прочих затрат выделяют финансовые затраты и расходы будущих периодов в самостоятельные группы расходов предприятия, что было бы целесообразным и для наших фирм.

К финансовым затратам относятся налоги, сборы, отчисления в дорожные фонды, установленные законодательством, платежи по кредитам, обязательному страхованию имущества предприятия.

Группировка по элементам не позволяет выявить направление и целевое назначение отдельных затрат. Поэтому возникает необходимость учета, анализа и планирования расходов организации по статьям. Группировка расходов организации по статьям затрат используется для деления расходов по видам, что позволяет контролировать затраты с точки зрения их назначения.

В основу такой группировки может быть положена единая номенклатура статей расходов, предусмотренных ПБУ 10/99. Правильная классификация расходов организации по статьям расходов является залогом их успешного текущего бухгалтерского учета. По степени мобильности расходы организации подразделяются на относящиеся к оборотным (мобильным) средствам и связанные с основными средствами.

К ним относятся транспортные расходы, проценты за пользование банковским кредитом, расходы на рекламу и др.

Вторые - расходы на продажу, величина которых при изменении объема товарооборота остается неизменной. В их состав входят амортизация внеоборотных активов, арендная плата, расходы по оплате услуг вневедомственной охраны и др.

Группировка расходов организации по отчетным периодам производится в соответствии с принципом начисления текущих затрат и включения их в расходы организации в том периоде, когда они реально возникли, независимо от времени их оплаты. Это дает основание для деления расходов организации на расходы отчетных периодов (затраты, относящиеся к отчетному периоду, в котором они возникли) и расходы будущих периодов. Расходы будущих периодов возникают в текущем периоде, но относятся к будущим периодам, как, например, арендная плата, внесенная в текущем месяце, но относящаяся к последующим месяцам или уплачиваемая за несколько месяцев вперед. К расходам будущих периодов относятся также суммы отпускных, приходящихся на дни следующих месяцев, затраты на подписку средств печати и др. расходы.

В зависимости от способа включения расходов организации в затраты отдельных структурных подразделений организации различают прямые и косвенные расходы.

К ним относятся:

а) заработная плата рабочих в магазинах;

б) арендная плата за основные средства, используемые в этих подразделениях;

в) амортизация основных средств;

г) другие расходы.

Прямые расходы составляют более половины всех затрат. Остальные затраты – косвенные.

Косвенными признаются общие и дополнительные расходы, относящиеся ко всей организации, соотнести которые с отдельными товарами или подразделениями организации можно лишь посредством особых методов распределения или расчетным путем (расходы по заработной плате управленческого персонала, на хранение товаров, на топливо, газ, электроэнергию, амортизация, ремонт административных зданий и т.д.).

Отнесение расходов к прямым или косвенным зависит от конкретных ситуаций. Группировка расходов организации по отношению к остаткам товарных запасов дифференцирует расходы организации на две группы: расходы на продажу, приходящиеся на остаток товаров и расходы на продажу, относящиеся к реализованным товарам. Ежемесячно организация выявляет расчетным путем сумму расходов на продажу, приходящуюся на реализованные товары.

Расходы организации, приходящиеся на остаток товаров, исчисляются по среднему проценту расходов организации и производства за отчетный месяц с учетом переходящего остатка на начало месяца. Причем в расходы организации на остаток товаров включают лишь расходы, связанные с их приобретением (доставкой), и не включают расходы по их реализации, так как товары еще не проданы. Бухгалтерский принцип классификации расходов организации применяется в германской и американской торговой практике. В соответствии с данным принципом расходы организации делятся на накладные и общеторговые.

Накладные расходы представляют собой наращение расходов покупной стоимости товаров до их себестоимости. С учетом требований п. 6 ПБУ 10/99 к ним следует относить расходы, связанные с приобретением товаров, за исключением налога на добавленную стоимость и иных возмещаемых налогов. К общеторговым расходам относятся все остальные расходы организации, включая затраты по доведению товара до состояния, в котором он пригоден к использованию в запланированных целях, и расходы организации, связанные с продажей товаров.

Группировка расходов организации в зависимости от влияния на налогооблагаемую прибыль ориентирует учетный аппарат на получение информации о тех статьях, которые по фискальным соображениям не должны уменьшать налогооблагаемую прибыль организации. К ним относятся суммы сверхнормативных расходов на рекламу, проценты за пользование банковским кредитом, представительские расходы, компенсацию за использование личного транспорта в служебных целях, командировочные расходы, расходы на подготовку и переподготовку кадров, и другие затраты. В связи с этим вся совокупность расходов организации может быть разделена на затраты, участвующие в уменьшении налогооблагаемой прибыли, и те затраты, которые возмещаются за счет чистой прибыли предприятия

В составе калькуляционных статей расходы организации можно распределять по товарным группам на основе коммерческой калькуляции. Такое распределение требуется для регулирования прибыльности каждой группы или наименования товара, извлечения максимума прибыли на основе выявления наиболее прибыльных и убыточных товаров в ассортименте и правильного формирования и корректировки ценовой и финансовой политики, активного продвижения товаров на рынке посредством Расходы также можно классифицировать по их отношению к качеству торгового обслуживания. При этом их разделяют на расходы, связанные и не связанные с качеством торгового обслуживания. Классификация расходов организации сложилась в результате многолетней практики планирования и регулирования затрат в сфере товарного обращения.

Таким образом, обобщив вышеизложенный материал, можно отметить, что классификация позволяет непрерывно контролировать и анализировать расходы по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими и дает возможность сопоставлять их не только с затратами внутри торгового предприятия, но и с затратами по другим магазинам.

1.3 Задачи бухгалтерского учета и экономического анализа расходов

организации

Значение бухгалтерского учёта растет в современных условиях. Бухгалтерский учёт позволяет своевременно отражать произведённые расходы и контролировать ход выполнения плана по расходам на продажу, расходование материальных, трудовых, финансовых средств. Он способствует соблюдению сметно-финансовой дисциплины и режима экономии, повышения рентабельности предприятия.

Основными задачами учета расходов организации являются:

- обеспечение своевременного, полного и достоверного отражения фактических расходов на продажу: необходимо в полном объёме отражать все расходы на продажу;

- соответствие оценки расходов организации учётной политике, принципам

бухгалтерского учёта;

- использование оценки на основе преемственности;

- правильность отражения расходов организации в отчётности;

- правильность классификации расходов организации;

- контроль за использованием материальных, трудовых и финансовых ресурсов;

- законность оформления хозяйственных операций деятельности организации в первичных документах и сверка данных, отражённых в учётных регистрах;

- подтверждение достоверности и правильности отражения на счетах бухгалтерского учёта операций по учёту расходов организации.

Анализ расходов организации проводится по данным бухгалтерской и статистической отчетности, материалам текущего бухгалтерского учета, первичных документов. Целью анализа является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональными являются такие расходы, которые способствует улучшению конечных результатов - непрерывному росту объема продаж и увеличению прибыли.

Для достижения указанной цели предприятиям необходимо:

– определить величину расходов организации в сумме и в процентах за отчетный период в динамике;

– изучить расходы по отдельным статьям в сумме и в, установить их долю (оценить структуру) в совокупных расходах за отчетный период и тенденции изменения этой доли в динамике;

– исследовать влияние основных факторов в динамике и оценить воздействие затрат на конечные результаты;

– выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

По ходу практического решения этих задач организации должны выполнить анализ:

– суммы и уровня расходов организации по общему объему и отдельным статьям;

– размера изменения уровня расходы организации по общему объему и отдельным статьям в динамике;

– темпов изменения (снижения или повышения) уровня расходов, определяемого путем отношений размера изменения к уровню базисного периода;

– суммы экономии или перерасхода;

– доли расходов в доходах торгового предприятия;

– выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

Основными показателями расходов организации являются их сумма и уровень. Уровень расходов организации определяется отношением суммы расходов организации к товарообороту. Он является одним из важнейших качественных показателей работы торговых предприятий и организаций. В нем отражаются основные показатели их деятельности: выполнение плана товарооборота; производительность труда; товарооборачиваемость; условия хранения товарных запасов и др.

При анализе расходов организации особое внимание необходимо обратить на устранение непроизводительных расходов и потерь и выявление возможностей снижения расходов, непосредственно не связанных с улучшением торгового обслуживания населения, как, например, транспортных расходов, расходов на тару, процентов за кредит, расходов по управлению.

Основными материалами для анализа расходов организации служат данные бухгалтерской и статистической отчетности, а также плановые показатели по издержкам обращения. Из бухгалтерской отчетности при анализе используются следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах.

При анализе расходов организации используются и первичные документы, которыми оформляется каждый расход. К первичной документации приходится обращаться в тех случаях, когда необходимо установить ответственных за допущенный перерасход и понесенные потери и убытки. Также при анализе расходов организации используются данные аналитического учета расходов организации в торговле, материалы ревизий и обследований, индексы цен на товары, тарифы и ставки за услуги.

На уровень расходов организации влияют изменения условий франкировки товаров, равномерность завоза товаров в розничную сеть (транспортом поставщиков), выполнение промышленными предприятиями и иными производителями договоров поставки и ряд других факторов внешнего характера. Обособление факторов, не зависящих от предприятий, стало особенно необходимым в условиях предоставления последним большей хозяйственно-финансовой самостоятельности и повышения в силу этого их ответственности за эффективность и качество своей работы.

К зависящим от данного организации относятся факторы, которые обусловливаются деятельностью самих предприятий. На величину расходов организации благоприятно влияют и многие факторы внутреннего порядка. К ним, в частности, относятся: рациональное использование выделенных основных и оборотных фондов; изучение покупательского спроса и конъюнктуры рынка; выполнение плана товарооборота (ритмично, в целом и по товарным группам); выбор экономичных форм торгового обслуживания; соблюдение кредитной и финансовой дисциплины; повышение производительности труда и др.

Одним из важнейших факторов является объем оборота от продаж. Объем оборота оказывает большое влияние, как на сумму, так и на уровень расходов организации. С ростом объема оборота от продаж увеличивается сумма расходов, а уровень, как правило, уменьшается. Уменьшение объема оборота хотя и сопровождается некоторым сокращением суммы расходов, однако их уровень повышается.

Это происходит в основном за счет того, что одни расходы с увеличением оборота от продаж повышаются почти пропорционально росту оборота, другие остаются неизменными. В связи с этим статьи расходов, которые изменяются, принято называть переменными, а остающиеся неизменными — условно-постоянными.

К переменным расходам относятся: транспортные расходы; заработная плата работников, выплачиваемая в зависимости от объема товарооборота; расходы по хранению, подработке, подсортировке и упаковке товаров; проценты за кредит; потери и убыль товаров; расходы и потери по таре; расходы по страхованию товаров.

К условно-постоянным расходам относятся: заработная плата по твердым окладам; арендная плата и расходы по содержанию помещений; затраты на текущий ремонт; расходы по оплате работы нештатных членов контрольно-ревизионных и других комиссий внутреннего контроля; расходы по страхованию хозяйственных материалов, основных средств и прочих ценностей.

Следует отметить некоторую условность деления статей расходов организации на переменные и условно-постоянные расходы. Темпы роста переменных расходов обычно несколько отстают от темпов роста объема оборота от продаж. Поэтому их уровень при перевыполнении плана оборота будет снижаться непропорционально росту оборота.

Рост оборота от продаж происходит не только за счет более интенсивного использования действующей материально-технической базы торговых предприятий, но и за счет ее расширения и развития. Поэтому было бы более правильным при анализе расходов организации применять поправочные коэффициенты зависимости отдельных статей и элементов расходов от изменения объема оборота от продаж. Однако они до сих пор не разработаны.