ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАЕМНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ ООО « ПРОМХИМПРОТЕКТ»

2.1. Краткая характеристика ООО « Промхимпротект»

Объектом исследования является Общество с ограниченной ответствен-ностью «Промхимпротект» (далее – ООО «Промхимпротект») -142600, Московская область, г. Орехово-Зуево, ул. Московская, д. 2 оф. 27).

Реквизиты организации:

ОГРН 1105034001291

ИНН 5034039453

Код ОКПО 66104758

Код ОКАТО 46457000000

ООО «Промхимпротект» зарегистрировано12 мая 2010г. и осуществляет деятельность в соответствии с действующим законодательством РФ и Уставом Общества в целях получения прибыли от его предпринимательской деятельности.

Единоличным учредителем ООО «Промхимпротект» является Тимашев Роман Юрьевич.

Видами деятельности организации, согласно Уставу (Приложение 1), являются:

1) Основной вид деятельности (по ОКВЭД):

45.44.2 Производство малярных работ;

2) Дополнительные виды деятельности (по ОКВЭД):

45.25.4 Монтаж металлических строительных конструкций;

45.4 Производство отделочных работ;

45.45 Производство прочих отделочных и завершающих работ.

ООО «Промхимпротект» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в суде.

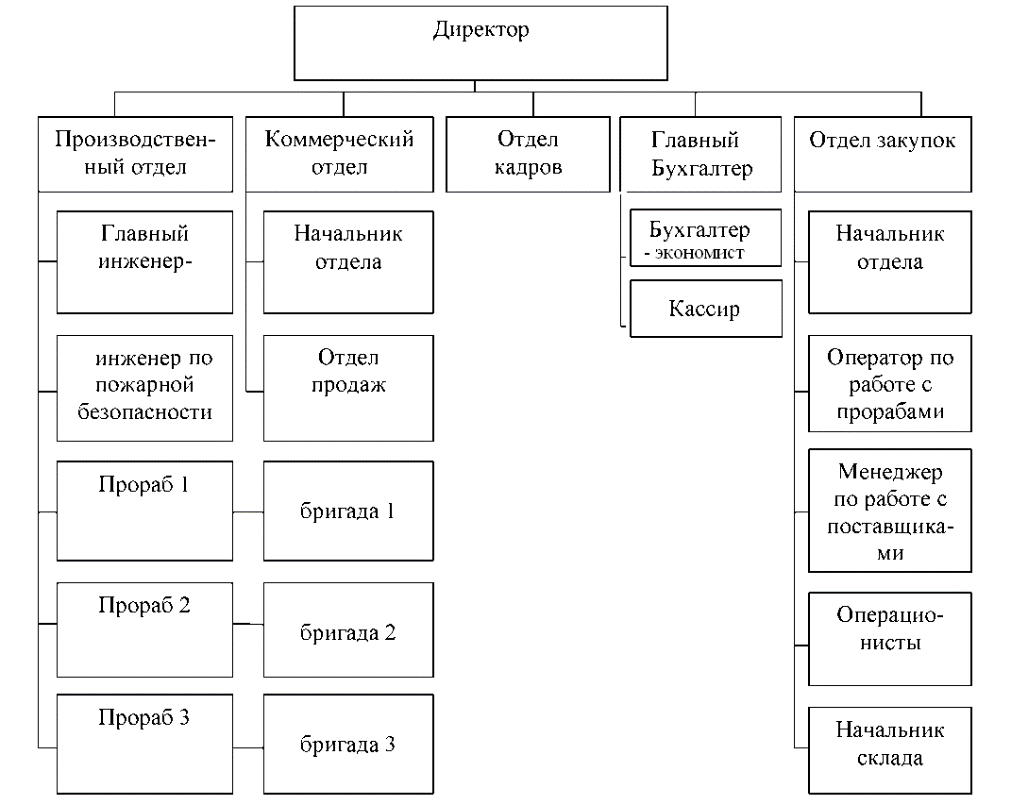

Управление организацией осуществляется на основе организационной структуры управления, во главе которой - единоличный исполнительный орган - директор ООО «Промхимпротект», - который назначается единственным учредителем Общества. Организационная структура управления ООО «Промхимпротект» представлена на рисунке 1.

Рисунок 1 - Организационная структура управления ООО «Промхимпротект»

На основании организационной структуры управления формируется штатное расписание, согласно которому, на 01.01.2015г. среднесписочная численность работников организации составила 78 человек. Компания выполняет большой спектр комплексных работ, направленных на антикоррозийную защиту металлических и железобетонных конструкций, включающих в себя очистку и окраску специализированными технологичными методами, теплоизоляцию зданий и многие другие услуги.

Основные цели организации – обеспечение устойчивого развития компании, при выполнении требований и ожиданий заказчика к качеству выполняемых услуг, повышение качества и снижение себестоимости продукции.

Анализ капитала организации показал, что основная его доля сформирована за счет заемных средств;

Значительный удельный вес заемных средств в структуре капитала организации обусловил тот факт, что ликвидность баланса ООО «Промхимпротект» отлична от абсолютной, показатели платежеспособности и финансовой устойчивости, при тенденции к росту, находятся вне нормативных рамок, у организации отмечен недостаток собственных оборотных средств;

Осуществление организацией основных видов деятельности непосредственно оказывает влияние на организацию бухгалтерского учета, и анализа, что непосредственно выступает предметом исследования в ходе выпускной квалификационной работы.

2.2. Организация бухучета на предприятии

ООО «Промхимпротект» является коммерческой организацией и ведет непрерывный учет всех хозяйственных операций в соответствии с учетной политикой организации.

Ведение бухгалтерского учета в ООО «Промхимпротект» соответствует общим требованиям бухгалтерского и налогового законодательства, ведется в соответствии с ФЗ 402 «О бухгалтерском учете»1, Положениями по бухгалтерскому учету, утвержденной на отчетный год Учетной политикой организации.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Руководителем предприятия для ведения бухгалтерского учета в организационную структуру введен бухгалтерский отдел (бухгалтерия), как самостоятельное подразделение и, соответственно, введены в штат должности главного бухгалтера, бухгалтера-экономиста, бухгалтера-кассира.

Деятельность бухгалтерии регламентируется Положением о бухгалтерском отделе (Приложение 7), содержащего информацию о структуре бухгалтерии, ее задачах и функциях, правах, обязанностях и ответственности работников бухгалтерии.

Также в рамках обеспечения взаимодействия бухгалтерского и управленческого учета в положение об отделе включен раздел, отражающий взаимосвязи бухгалтерии с другими структурными подразделениями организации.

Функциональные обязанности руководителя и сотрудников бухгалтерии ООО «Промхимпротект» регламентируется должностными инструкциями.

Главным бухгалтером ООО «Промхимпротект» формируется Учетная политика организации для целей ведения бухгалтерского учета - принятая организацией совокупность способов ведения бухгалтерского учета, которая утверждается руководителем организации.

Учетная политика ООО «Промхимпротект» для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н в ред. От 24.12.2010), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Принятая на 2015г. ООО «Промхимпротект» Учетная политика для целей бухгалтерского учета утверждена приказом Директора организации от 18.12.2014 № 14.

Учетная политика ООО «Промхимпротект» для целей бухгалтерского учета содержит:

1) Основные положения организации бухгалтерского учета на предприятии (основные требования и допущения, условия изменения учетной политики предприятия, ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, ответственность за формирование учетной политики и ведение бухгалтерского учета);

2) Организационно-технические аспекты организации бухгалтерского учета (нормативно-правовая основа организации бухгалтерского учета на предприятии, формы первичных документов, на основании которых ведется бухгалтерский учет, правила отражения операций в регистрах бухгалтерского учета);

3) Методология учета на отдельных участках бухгалтерского учета: общие подходы к оценке объектов учета; учет основных средств и амортизации по объектам основных средств; учет материально-производственных запасов; учет расходов; учет денежных средств; учет расходов по займам и кредитам; учет расчетов; учет доходов и расходов; учет расчетов по налогу на прибыль; учет незавершенного производства; прочее.

Наряду с указанными аспектами, Учетной политикой ООО «Промхимпротект» для целей бухгалтерского учета на 2015г. также утверждены:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Учётная политика применяется организацией последовательно из года в год. Изменение учётной политики оформляется приказом руководителя предприятия.

Учетная политика ООО «Промхимпротект» для целей бухгалтерского учета, а также рабочий план счетов организации, представлены в Приложениях 2-3.

Учет кредитов и займов осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденного приказом Минфина РФ от 6 октября 2008 г. № 107н. Задолженность по полученным займам и кредитам подразделяется на краткосрочную (срок погашения которой, согласно условиям договора, не превышает 12 месяцев) и долгосрочную (со сроком погашения более 12 месяцев). Перевод долгосрочной задолженности в краткосрочную по полученным займам и кредитам не производится. Затраты по полученным займам и кредитам признаются расходами того периода, в котором они произведены, в сумме причитающихся платежей согласно заключенным договорам. Непогашенные проценты отражаются в бухгалтерской отчетности как краткосрочная задолженность.

По итогам 2014г. Собственный капитал составил 20,27 % совокупного капитала организации, что на 1,05 % выше чем в предшествующем периоде. Однако основная доля деятельности организации финансируется за счет заемных средств, при этом краткосрочные обязательства составили в 2014 году 43,43 %, долгосрочные 36,29 %.

Баланс ООО «Промхимпротект» не является абсолютно ликвидным. Сложившаяся ситуация во многом определена значительным удельным весом заемных средств в структуре капитала организации.

По итогам 2014 года ООО «Прмхимпротект» снижает общий показатель платежеспособности на 0,02 пункта. При этом данный показатель находится вне нормативных значений. Также вне нормы показатели текущей и абсолютной ликвидности, при росте данных показателей в динамике.

У ООО «Промхимпротект» отмечается недостаток собственных оборотных средств для финансирования деятельности. Также снижается маневренность функционирующего капитала и это негативная тенденция.

В 2014 году повышение удельного веса собственного капитала и увеличение доли долгосрочных заемных средств по сравнению с краткосрочными позволило улучшить финансовое состояние исследуемой организации.

2.3. Синтетический и аналитический учет заемных средств в ООО «Промхимпротект»

Обязательства ООО «Промхимпротект» представлены долгосрочными (долгосрочные кредиты и займы; отложенные налоговые обязательства) и краткосрочными обязательствами (краткосрочные кредиты и займы, кредиторская задолженность, доходы будущих периодов).

Согласно положениям учетной политики, синтетический учет кредитов и займов организуется на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Аналитический учет кредитов и займов осуществляется по источникам займа (кредиторам) и заключенным договорам (пример – в Приложении 10).

Кредиторская задолженность учитывается бухгалтерией ООО «Промхимпротект» на активно-пассивных счетах учета расчетов: 60, 66, 67, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов в составе краткосрочных обязательств учитываются на счете98 «Доходы будущих периодов».

Часть средств, которые предприятие использует в процессе своей деятельности, являются заемными. Заемные (привлеченные) средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами. К заемным средствам относятся кредиты банков и финансовых компаний, займы, кредиторская задолженность и др.

ООО «Промхимпротект» активно использует заемные средства для финансирования своей деятельности. Компанией привлекаются, как долгосрочные, так и краткосрочные заемные средства.

В бухгалтерском балансе заемные (привлеченные) средства определены как обязательства2.

Долгосрочный заемный капитал показывается в бухгалтерском балансе как долгосрочные обязательства со сроком погашения более чем через 12 месяцев после отчетной даты.

Долгосрочный заемный капитал направляется на формирование внеоборотных активов, а также может быть использован на пополнение части оборотных средств.

Краткосрочные (текущие) обязательства – это обязательства, которые должны быть исполнены, т.е. возвращены в течение одного года. Краткосрочные кредиты и займы служат источником покрытия оборотных активов.

Краткосрочный заемный капитал показывается в бухгалтерском балансе как краткосрочные обязательства со сроком погашения в течение 12 месяцев после отчетной даты.

Как показывает анализ бухгалтерского баланса ООО «Промхимпротект», долгосрочные обязательства организации включают долгосрочные (свыше 12 месяцев) кредиты и займы, а также отложенные налоговые обязательства.

Краткосрочные обязательства организации включают краткосрочные кредиты и займы, кредиторскую задолженность, а также доходы будущих периодов.

Поскольку ООО «Промхимпротект» активно использует заемные средства для финансирования деятельности, учетной политикой предусмотрены методические аспекты учета заемных средств.

Так, согласно п. 29 Учетной политики, расходы, связанные с получением и обслуживанием займов, включаются в операционные расходы в том отчетном периоде, в котором они были произведены.

В соответствии с п. 30 Учетной политики ООО «Промхимпротект», формирование в бухгалтерском учете и бухгалтерской отчетности Общества информации о затратах, связанных с выполнением обязательств по полученным кредитам и займам, осуществляется в соответствии с ПБУ 15/2008 «Учет расходов по займам и кредитам».

Заемные средства, находящиеся в распоряжении организации, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока, учитываются в составе долгосрочной задолженности.

Синтетический учет организуется на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Учет краткосрочных займов (сроком до 1 года) ведется на пассивном счете 66 «Расчеты по краткосрочным кредитам и займам». Поступление займа отражается по кредиту счета 66 в корреспонденции со счетами учета денежных средств, товароматериальных ценностей и пр. Возврат займа (погашение задолженности) учитывается по дебету счета 66 «Расчеты по краткосрочным кредитам и займам». Аналитический учет краткосрочных займов осуществляется по источникам займа (кредиторам) и заключенным договорам. К счету 66, согласно рабочему плану счетов ООО «Промхимпротект», открыты субсчета:

66.01-Краткосрочные кредиты

66.02- Проценты по краткосрочным кредитам

66.03- Краткосрочные займы

66.04- Проценты по краткосрочным займам

66.21-Краткосрочные кредиты в валюте

66.22- Проценты по краткосрочным кредитам (в валюте)

66.23- Краткосрочные займы (в валюте)

66.24- Проценты по краткосрочным займам (в валюте)

Примеры проводок по отражению операций по дебету и кредиту счета 66 приведены в таблице 8.

Таблица 8 - Типовые проводки по счету 66 «Расчеты по краткосрочным кредитам и ссудам»

Д-т |

К-т |

Содержание хозяйственной операции |

сумма |

по дебету счета |

|||

66.01 |

50 |

Погашен краткосрочный кредит из кассы организации |

150 000 |

66.03 |

51 |

С расчетного счета перечислены денежные средства в счет погашения займа |

72 340 |

66.03 |

62 |

Проведен взаимозачет: погашен краткосрочный заем путем расчета с покупателями за продукцию |

56 200 |

66.03 |

91 |

Отражена просроченная задолженность по краткосрочному займу, срок исковой давности по которому истек |

12 300 |

по кредиту счета |

|||

10 |

66.02 |

Поступили материалы, купленные за счет процентов по краткосрочному кредиту |

317 344 |

41 |

66.03 |

Поступили на склад товары в счет договора краткосрочного займа |

57 000 |

51 |

66.03 |

На расчетный счет организации поступила сумма краткосрочного займа |

67 500 |

60 |

66.03 |

Согласно договору о реструктуризации задолженности, задолженность перед поставщиком переведена в краткосрочный заем |

23 780 |

91 |

66.04 |

Проценты по краткосрочному займу учтены в составе прочих расходов организации |

45 600 |

Учет долгосрочных займов (сроком более 12 месяцев) ведется на пассивном счете 67 «Расчеты по долгосрочным кредитам и займам». Поступление долгосрочного займа (или кредита) отражается по кредиту счета 67 и корреспондирует со счетами учета денежных средств компании. По дебету счета 67 «Расчеты по долгосрочным кредитам и займам» отражается возврат займа (погашение задолженности).Аналитический учет краткосрочных займов осуществляется по источникам займа (кредиторам) и заключенным договорам. К счету 67, согласно рабочему плану счетов ООО «Промхимпротект», открыты субсчета:

67.01 |

Долгосрочные кредиты |

67.02 |

Проценты по долгосрочным кредитам |

67.03 |

Долгосрочные займы |

67.04 |

Проценты по долгосрочным займам |

67.21 |

Долгосрочные кредиты (в валюте) |

67.22 |

Проценты по долгосрочным кредитам (в валюте) |

67.23 |

Долгосрочные займы (в валюте) |

67.24 |

Проценты по долгосрочным займам (в валюте) |

Типовые проводки по дебету и кредиту счета 67 «Расчеты по долгосрочным кредитам и ссудам» приведены в таблице (9).

Таблица 9 - Типовые проводки по дебету и кредиту счета 67 «Расчеты по долгосрочным кредитам и ссудам»

Д-т |

К-т |

Содержание хозяйственной операции |

сумма |

по дебету счета |

|||

67.03 |

50 |

Погашен долгосрочный заем из кассы организации |

45 000 |

67.01 |

51 |

С расчетного счета перечислены денежные средства в счет погашения долгосрочного кредита |

80 900 |

67.03 |

62 |

Проведен взаимозачет: погашен долгосрочный заем путем расчет с покупателями за продукцию |

16 760 |

67.03 |

91 |

Отражена сумма просроченной задолженности по долгосрочному займу, срок исковой давности по которому истек |

12 780 |

Продолжение таблицы 9

по кредиту счета |

|||

10 |

67.04 |

Поступили материалы, купленные за счет процентов по долгосрочному займу |

34 800 |

50 |

67.03 |

В кассу организации поступила сумма долгосрочного займа |

23 200 |

51 |

67.01 |

На расчетный счет организации поступила сумма долгосрочного кредита |

70 560 |

52 |

67.03 |

На валютный счет организации поступила сумма долгосрочного займа |

112 895 |

91 |

67.02 |

Проценты по долгосрочному кредиту учтены в составе прочих расходов организации |

13 800 |

К заемным средствам, отражаемым в составе краткосрочных обязательств относится и кредиторская задолженность.

Как объект бухгалтерского учета кредиторская задолженность – это денежная оценка суммы долга организации (должника) перед другими лицами (кредиторами). Кредиторская задолженность учитывается бухгалтерией ООО «Промхимпротект» на активно-пассивных счетах учета расчетов:

- перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»);

- перед персоналом организации (остаток по кредиту счета 70 «Расчеты с персоналом по оплате труда»);

- перед бюджетом (остаток по кредиту счета 68 «Расчеты по налогам и сборам»);

- перед государственными внебюджетными фондами (кредитовый остаток по счету 69 «Расчеты по социальному страхованию и обеспечению»);

- по полученным займам и кредитам (остатки по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»);

- перед прочими кредиторами (кредитовые остатки по счетам: 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

- передучредителям и прочими кредиторами (остатки по кредиту счетов 75, 76).

Доходы будущих периодов в составе краткосрочных обязательств учитываются на счете 98 «Доходы будущих периодов», предназначенном для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи. По кредиту счета «Доходы будущих периодов» учитываются все виды доходов, относящиеся к будущим периодам, в корреспонденции со счетом учета расчетов или учета денежных средств, а по дебету – признание этих доходов в соответствующих отчетных периодах в корреспонденции со счетами учета соответствующих

2.4. Оценка системы внутреннего контроля

В 2013 году впервые в системе организации бухгалтерского учета компании появилось понятие внутреннего контроля. Этому роду деятельности посвящена отдельная ст. 19 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Каждый экономический субъект должен осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а если бухгалтерская (финансовая) отчетность компании подлежит обязательному аудиту, то компания обязана проводить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, за исключением тех случаев, когда ее руководитель принял обязанность ведения бухгалтерского учета на себя. Закон обязывает экономические субъекты организовать контроль и проверку не только отчетности, но и ревизию сделок, событий, операций, которые влияют на финансовое положение экономического субъекта, финансовый результат его деятельности и движение денежных средств

В Международных стандартах аудита – МСА 400 «Оценка рисков и внутренний контроль» – термин «система внутреннего контроля» включает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

Организация внутреннего контроля в процессе управления предприятием должна быть ориентирована на организационно-правовую форму, размер предприятия и масштабы его деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Основой для принятия большинства управленческих решений служит информация, формируемая в бухгалтерском, оперативном и статистическом учете.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы, представленные на рисунке 2.

Рисунок 2 - Элементы системы внутреннего контроля

Важными функциями руководства предприятия являются надзор за эффективностью системы внутреннего контроля и принятие мер в случае обнаружения недостатков этой системы. Внедрение системы внутреннего контроля позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений. Построение системы внутреннего контроля предполагает определение наиболее существенных рисков, разработку регламентных процедур, а также корректирующие действия, которые позволят исправить ситуацию. Затраты на предупредительный контроль могут быть более эффективными, т.к. помогут предупредить возникновение рисков.

Внедрение системы внутреннего контроля начинается с определения подразделений, в которых возникают затраты и в которых будут разработаны регламентные процедуры. Заметим, что система внутреннего контроля будет эффективнее в том случае, если все сотрудники организации будут выполнять контрольные процедуры, причем делать это следует постоянно. Следующим шагом в процессе построения системы внутреннего контроля становится выделение объектов контроля. При этом в организации должны быть разработаны схема технологического процесса, график документооборота, учетная политика, должностные инструкции, а контроль – осуществляться на всех уровнях управления предприятием.

В соответствии с Федеральным стандартом аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы:

Система внутреннего контроля включает следующие элементы:

1. контрольная среда;

2. процесс оценки рисков аудируемым лицом;

3. информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетности;

4. контрольные действия;

5. мониторинг средств контроля.

1.Контрольная среда включает следующие элементы:

а) доведение до всеобщего сведения и поддержание принципа честности и других этических ценностей

б) профессионализм (компетентность сотрудников).

в) участие собственника или его представителей.

Представители собственника в значительной степени оказывают влияние на сознательность сотрудников аудируемого лица в отношении контроля. Характерными особенностями, которые должны быть присущи представителям собственника, являются: независимость от руководства; их опыт и статус; масштабы их вовлечения в деятельность и надзор за ней; уместность (надлежащий характер) их действий; особенности информации, которую они получают.

г) компетентность и стиль работы руководства.

д) организационная структура.

е) наделение ответственностью и полномочиями.

ж) кадровая политика и практика.

Кадровая политика и практика в отношении сотрудников подразумевают: набор; адаптацию (инструктаж при приеме на работу); подготовку; обучение; оценку; консультирование; продвижение по службе; вознаграждение сотрудников.

2. Оценка рисков аудируемым лицом представляет собой процесс выявления и, по возможности, устранения рисков хозяйственной деятельности, а также их возможных последствий. Для целей финансовой (бухгалтерской) отчетности важен вопрос, каким образом в процессе оценки рисков аудируемым лицом руководство выявляет риски, имеющие отношение к финансовой (бухгалтерской) отчетности, определяет их значение, оценивает вероятность их возникновения и принимает решение относительно того, как управлять ими.

3. Функционирование информационных систем, связанных с подготовкой финансовой (бухгалтерской) отчетности, обеспечивается:

а) техническими средствами;

б) программным обеспечением;

в) персоналом;

г) соответствующими процедурами;

д) базами данных.

Большинство информационных систем активно использует компьютерные средства и информационные технологии. Составной частью информационных систем является система информирования персонала, которая обеспечивает понимание сотрудниками обязанностей и ответственности, связанных с организацией и применением системы внутреннего контроля в отношении финансовой (бухгалтерской) отчетности.

Система информирования обеспечивает понимание персоналом роли своего участия в процессе подготовки финансовой (бухгалтерской) отчетности, того, каким образом его действия в информационной системе связаны с работой других сотрудников, а также понимание способов доведения до руководителей соответствующего уровня информации о каких-либо исключительных ситуациях.

4. Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, например, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей аудируемого лица. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях.

Обычно контрольные действия, которые могут иметь отношение к целям аудита, могут быть сгруппированы по следующим категориям методов и процедур:

а) проверка выполнения.

б) обработка информации.

в) проверка наличия и состояния объектов.

г) разделение обязанностей.

5. Мониторинг средств контроля

Важной обязанностью руководства является создание и поддержание системы внутреннего контроля в режиме непрерывной работы. Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и были ли они изменены надлежащим образом в случае необходимости, и может включать такие мероприятия, как наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с банками, оценка внутренними аудиторами соответствия действий персонала, занимающегося продажами, политике аудируемого лица в отношении определенных условий договоров с покупателями, осуществление надзора за соответствием действий персонала политике аудируемого лица в области этики или деловой практики. В приложении 9 представлен тест по оценке системы учета и внутреннего контроля в организации ООО «Промхимпротект». По данным теста фактическая надежность системы внутреннего контроля по учету кредитов и займов низкая.

Цель системы внутреннего контроля хозяйствующего субъекта – не создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок и неэффективности в работе, а система, которая помогала бы их своевременно выявлять и устранять, способствуя повышению эффективности работы. Основной принцип организации внутреннего контроля заключается в том, что не нужно концентрироваться на экспертном контроле операций, а необходимо контролировать то, как построен и работает сам процесс контроля.

Внутренний контроль не дает ожидаемых результатов в случаях, когда руководство демонстрирует свое пренебрежительное отношение к нему и своевременно не предпринимает мер по исправлению обнаруженных недостатков. Масштаб и особенности системы внутреннего контроля, а так же степень её детализации зависит от размеров организации и особенностей её деятельности. Если функция учета и контроля выполняются лицами, не имеющими достаточного опыта, то как правило ими допускаются существенные ошибки. В этой связи важным показателем эффективности системы внутреннего контроля является разделение обязанностей с определением функциональной ответственности.

1 Федеральный закон «О бухгалтерском учете» от 06. 12. 2011г. № 402-ФЗ

2 Абдукаримов И.Т., Абдукаримова Л.Г. Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности // Социально-экономические явления и процессы. 2013. №4(050). С. 9-22