ГЛАВА 3. Экономический анализ использования заемных средств в организации ООО «Промхимпротект»

3.1. Анализ структуры и динамики использования заемных средств

Цель анализа: выявить объем, состав и формы привлечения заемных средств, оценка эффективности их использования.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния.

Предприятие, имеющее большую долю заемных средств в общей сумме хозяйственных средств, имеет малую возможность для маневра капиталом. В случае непредвиденных обстоятельств в условиях неустойчивого финансового положения это может стать одной из причин потери платежеспособности предприятия, угрозой для банкротства.

Высокая доля существующего долга может повлечь за собой отказ кредиторов в предоставлении новых кредитов. Все это требует от руководителей предприятия производить мониторинг и анализ заемных средств.

К задачам анализа привлеченных (заемных) средств относятся:

- определение доли заемных средств в общей сумме капитала и тенденций ее изменения за анализируемый период;

- анализ соотношения заемных и собственных средств предприятия и тенденций их изменения;

- анализ динамики заемных средств, в целом и по их видам;

- анализ размещения заемных средств в активах предприятия;

- анализ показателей эффективности использования заемного капитала предприятия;

- исследование причин и факторов, повлиявших на изменение суммы и структуры заемных средств предприятия, а также на показатели эффективного их использования;

- разработка рекомендаций для принятия управленческих решений по улучшению состояния и эффективности размещении и использования заемного капитала.

Анализ объема и удельного веса заемных средств в структуре капитала ООО «Промхимпротект» представлен в таблице 10.

Таблица 10 - Анализ объема и удельного веса заемных средств в структуре капитала ООО «Промхимпротект» в 2013-2014г.г. тыс. руб., %

Показатели |

2014 г. |

2013 г |

Изменение |

Темп роста |

|||

Сумма |

Уровень |

Сумма |

Уровень |

Сумма |

Уровень |

||

Собственный капитал |

828792 |

20,27 |

759126 |

19,22 |

+69666 |

+1,05 |

109,18 |

Заемный капитал |

3259320 |

79,73 |

319020 |

80,78 |

+69115 |

-1,05 |

102,16 |

Итого |

4088112 |

100 |

3949331 |

100 |

+138781 |

- |

103,51 |

Согласно приведенным данным, по итогам 2014г. совокупный удельный вес заемных средств в структуре капитала организации составляет 79,73%, то есть лишь 20,27 % активов организации финансируются за счет собственных средств. При этом, при росте абсолютного значения стоимости заемного капитала на 69115 тыс. руб., их удельный вес снизился на 1,05%.

Анализ состава и структуры заемного капитала ООО «Промхимпротект» приведены в таблице 11.

Таблица 11 - Анализ состава и структуры заемного капитала ООО «Промхимпротект» в 2013-2014г.г., тыс. руб., %

Показатели |

За 2014 г |

За 2013 г |

Изменение |

Темп роста |

|||

Сумма |

Уровень |

Сумма |

Уровень |

Сумма |

Уровень |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Долгосрочные обязательства, всего |

1483747 |

45,52 |

123860 |

3,88 |

+1359887 |

+41,64 |

1197,92 |

Продолжение таблицы 11

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

в том числе: долгосрочные кредиты и займы |

1380982 |

42,37 |

30000 |

0,94 |

+1350982 |

+41,43 |

4603,27 |

||

отложенные налоговые обяз-ва |

102765 |

3,15 |

93860 |

2,94 |

+8905 |

+0,21 |

109,48 |

||

Краткосрочные обязательства, всего |

1775573 |

54,48 |

3066345 |

96,12 |

-1290772 |

-41,64 |

57,90 |

||

в том числе: -краткосрочные заемные средства |

4377 |

0,13 |

1451787 |

45,51 |

-1447410 |

-45,38 |

0,30 |

||

-кредиторская задолженность |

1771179 |

54,34 |

947109 |

29,68 |

+824070 |

+24,66 |

187,01 |

||

-Доходы будущих периодов |

17 |

0,0005 |

667449 |

20,92 |

-667432 |

-20,92 |

0,002 |

||

Итого заемных средств |

3259320 |

100 |

3190205 |

100 |

+69115 |

- |

102,16 |

||

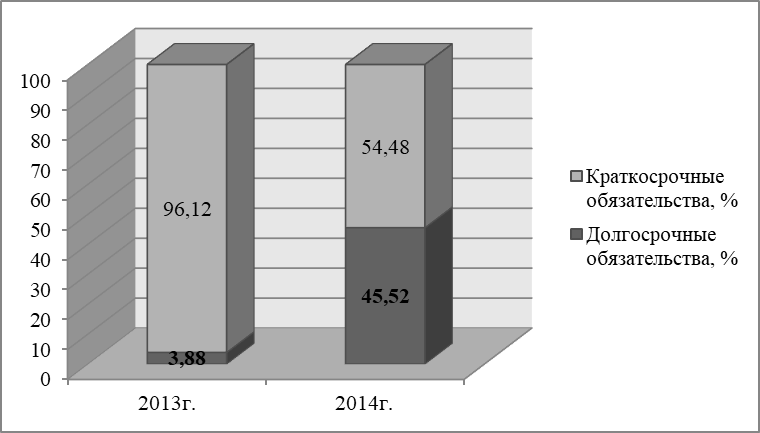

Анализ заемного капитала ООО «Промхимпротект» позволяет выделить в его структуре долгосрочные и краткосрочные обязательства. При этом, по итогам 2014г. отмечается рост удельного веса долгосрочных обязательств при снижении краткосрочных. Это является положительной тенденцией, поскольку рост удельного веса долгосрочных обязательств способствует увеличению устойчивых пассивов организации Динамика изменения приведена на рисунке 3.

Рисунок 3 - Динамика соотношения краткосрочных и долгосрочных обязательств ООО «Промхимпротект»

В структуре долгосрочных обязательств основную долю составляют долгосрочные кредиты и займы, удельный вес которых в 2014г. по сравнению с 2013г., вырос с 0,94% до 42,37%.

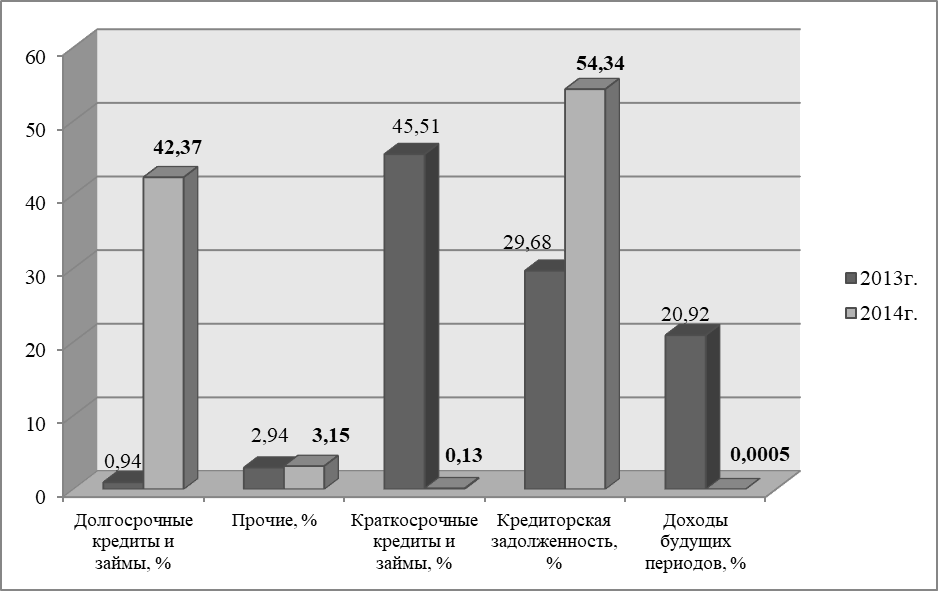

В структуре краткосрочных обязательств отмечено снижение удельного веса краткосрочных кредитов и займов с 45,51% до 0,13% за счет перевода краткосрочной задолженности в долгосрочную. Значителен удельный вес кредиторской задолженности, выросшей с 29,68% до 54,34% в структуре заемных средств (рисунок 4).

Рисунок 4 - Динамика обязательств ООО «Промхимпротект»

Таким образом, по итогам 2014г. отмечено изменение структуры заемных средств ООО «Промхимпротект», направленных на увеличение удельного веса устойчивых пассивов организации.

Эффективность использования заемных средств может быть оценена рядом показателей. В таблице 3 приведены показатели оборачиваемости и рентабельности заемного капитала ООО «Промхимпротект» в 2014г.

Таблица 12 - Анализ оборачиваемости и рентабельности заемного капитала ООО «Промхимпротект» по данным на 2014г.

Показатели |

Способ расчета |

Расчет |

Отклонение |

|

На начало 2014 г |

На конец 2014 г |

|||

Оборачиваемость заемного капитала (в оборотах)(Кобзк) |

Кобзк = Выручка/ЗК (1) |

2,14 |

2,31 |

+0,17 |

Период оборачиваемости заемного капитала (в днях) (ПОзк) |

ПОзк = Д / Кобзк(2) Д - число дней в рассматриваемом периоде (365) |

170,56 |

158,01 |

-12,55 |

Коэффициент рентабельности заемного капитала (Крзк) |

Крзк= Чистая прибыль/ЗК * 100 (3) |

2,62 |

3,06 |

+0,44 |

Снижение периода оборачиваемости заемного капитала и увеличение количества оборотов по итогам 2014г. следует отнести к положительным факторам, свидетельствующим о том, что предприятие более эффективно использует заемный капитал в своей деятельности.

Рентабельность заемного капитала – показатель, характеризующий эффективность использования организацией заемного капитала. Рост рентабельности заемного капитала ООО «Промхимпротект» по итогам 2014г. свидетельствует о повышении эффективности его использования в отчетном году.

Одним из основных показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага (ЭФР). Эффект финансового рычага возникает в результате превышения рентабельности активов (ROA) над «ценой» заемного капитала, т.е. средней ставкой банковского кредита и показывает, на сколько процентов увеличивается рентабельность собственного капитала (ROE) за счет привлечения заемных средств в оборот предприятия.

Таким образом, эффект финансового рычага - это показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств.

Для расчета эффекта финансового рычага применяется следующая формула:

ЭФР = (1 - СНП) х (ROA - СПср) х (ЗК / СК) (4)

где ЭФР - уровень эффекта финансового рычага, %;

СНП - ставка налогообложения прибыли, выраженная десятичной дробью;

ROA - экономическая рентабельность активов (отношение суммы операционной прибыли к среднегодовой сумме всего капитала)

СПср - средняя расчетная ставка ссудного процента1;

ЗК - заемный капитал;

СК - собственный капитал.

Эта формула имеет три составляющие:

- налоговый корректор финансового рычага (1 - СНП) - показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

- дифференциал (ROA - СПср) - характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам;

- плечо финансового рычага - характеризует силу воздействия финансового рычага - это соотношение между заемными (ЗС) и собственными средствами (СС).

Выделение этих составляющих позволяет целенаправленно управлять изменением эффекта финансового рычага при формировании структуры капитала.

Положительный эффект финансового рычага образуется, когда рентабельность активов превышает среднюю расчетную ставку процента, т. е. ROA > СП. Иными словами, в этом случае будет происходить приращение рентабельности собственного капитала благодаря использованию кредита.

Отрицательная величина ЭФР получается, когда рентабельность активов ниже средней расчетной ставки процента за кредит, т. е. ROA < СП.

В этом случае отрицательная величина ЭФР приводит к снижению суммы собственного капитала и делает неэффективным использование заемного капитала.

Рассчитаем эффект финансового рычага для ООО «Промхимпротект» по данным отчетности 2014г. (таблица 13).

Таблица 13 - Расчет эффекта финансового рычага

Показатели |

Способ расчета |

Расчет |

Активы (А) |

- |

4088112 |

Сумма процентов, уплаченных за кредит (Пкр) |

- |

150144 |

Операционная прибыль (ОП) |

ОП = Прибыль (убыток) до налогообложения + Проценты к уплате (5) |

113887 + 150144 = 264031 |

Собственный капитал (СК) |

- |

828792 |

Заемный капитал (ЗК) |

ЗК = Долгоср. обяз-ва + Краткоср. обяз-ва (6) |

1483747 + 1775573 = 3259320 |

Ставка налогообложения прибыли (СНП) |

- |

0,20 (20%) |

Экономическая рентабельность активов (ROA) |

ROA = ОП / А (7) |

264031 / 4088112 = 0,06458 |

Средняя расчетная процентная ставка за пользование кредитом (СПср) |

СПср. = Пкр / ЗК (8) |

150144/3259320 = 0,04606 (организацией привлечены кредиты банков по средней процентной ставке 10,83%; прочие обязательства (кредиторская задолженности и др.) - на беспроцентной основе |

Эффект финансового рычага (ЭФР) |

ЭФР = (1 - СНП) х (ROA - СПср) х (ЗК / СК) (9) |

(1 – 0,20) х (0,0645 - 0,0460) х (3259320 / 828792) = 0,0565 (5,65%) |

Как следует из представленных расчетов, значение эффекта финансового рычага получило положительное значение, то есть, использование заемных средств по итогам 2014г. Способствовало привлечению 5,65% дополнительной прибыли на собственный капитал. Таким образом, можно сделать вывод о том, что использование предприятием заемного капитала в отчетном периоде в целом эффективно.

3.2. Оценка кредитоспособности, платежеспособности ООО «Промхимпротект»

Оценка платежеспособности предприятия начинается с оценки ликвидности баланса. Он включает анализ наиболее ликвидных активов, быстрореализуемых активов, медленно реализуемых активов, труднореализуемых активов, наиболее срочных обязательств, краткосрочных пассивов, долгосрочных пассивов, постоянных пассивов.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово – экономической деятельности организации в условиях рыночной экономики. Если организация финансово устойчива и платежеспособна она имеет преимущество перед другими организациями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и т.д. Наконец организация не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату, дивиденды, а банкам гарантирует возврат кредитов и оплату по ним процентов.

Чем выше устойчивость организации, тем она более независима от неожиданного изменения рыночной конъюнктуры и тем меньше риск оказаться на краю банкротства.

Оценку платежеспособности ООО «Промхимпротект» произведем на основе анализа показателей, приведенных в таблице 14.

Таблица 14 – Расчет финансовых коэффициентов платежеспособности ООО «Промхимпротект» в 2013-2014 гг.

Показатели |

Способ расчета |

Нормальное ограничение |

Расчет |

Отклонение (V) |

||

2013 г |

22014 г |

2014/2013 |

от нормы |

|||

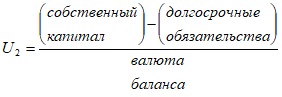

Общий показатель платежеспособности (L1) |

|

L1>1 |

0,52 |

0,50 |

-0,02 |

-0,50 |

Коэффициент абсолютной ликвидности (L2) |

|

L2>0,1-0,7 |

0,02 |

0,05 |

+0,03 |

-0,05-0,65 |

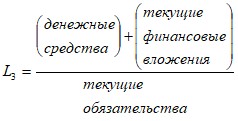

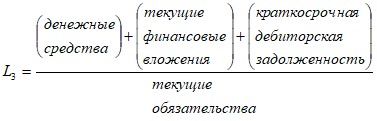

Коэффициент критической оценки (L3) |

|

L3=0,7-0,8 Орt = 1 |

0,65 |

16 |

+0,51 |

+0,16 |

Коэффициент текущей ликвидности (L4) |

|

L4=1,5 Орt = 2,5-3,0 |

0,64 |

1,18 |

+0,54 |

-0,32 |

Коэффициент маневренности функционирующего капитала (L5) |

|

Уменьшение показателя в динамике- положительный факт |

-0,03 |

0,07 |

+1,0 |

- |

Доля оборотных средств в активах (L6) |

|

L6>0,5 |

0,50 |

0,51 |

0,01 |

+0,01 |

Коэффициент обеспеченности собственными средствами (L7) |

|

L7>0,1 |

-0,61 |

-0,56 |

+0,05 |

-0,66 |

Анализ финансовых коэффициентов платежеспособности показал, что ООО «Промхимпротект» по итогам 2014г. снижает общий показатель платежеспособности на 0,02 пункта. При этом, данный показатель находится вне нормативных значений.

Анализ кредитоспособности организации – это наличие у нее предпосылок для получения кредита и его своевременного возвращения в срок предусмотренный кредитным договором. Кредитоспособность заемщика характеризуется такими чертами:

- репутация заемщика

- финансовая устойчивость организации

- возможность, при необходимости, мобилизовать денежные средства из разных источников.

Анализ кредитоспособности включает в себя анализ финансовой устойчивости организации.

По итогам 2014г. у организации отмечается недостаток собственных оборотных средств для финансирования деятельности.

Также снижается маневренность функционирующего капитала, что является негативной тенденцией.

Таким образом, возникает необходимость реализации мероприятий по повышению платежеспособности организации.

Расчет показателей финансовой устойчивости, характеризующих финансовое состояние организации, приведен в таблице 15.

Таблица 15 - Расчет показателей финансовой устойчивости ООО «Промхимпротект» в 2013-2014г.г.

Показатели |

Способ расчета |

Норм.ограничение |

Расчет |

Отклонение (V) |

||

2013 г |

2014 г |

2014/2013 |

от нормы |

|||

Коэффициент капитализации (плечо финансового рычага) |

|

не выше 1,5 |

4,20 |

3,93 |

-0,27 |

+2,43 |

Коэффициент обеспеченности собственными источниками финансирования |

|

нижняя граница 0,1; Opt. |

-0,61 |

-0,56 |

+0,05 |

-1,06 |

Коэффициент финансовой независимости (автономии) |

|

0,4-0,6 |

0,19 |

0,20 |

+0,01 |

-0,2-0,4 |

Коэффициент финансирования |

|

|

0,24 |

0,25 |

+0,01 |

-0,45 |

Коэффициент финансовой устойчивости |

|

|

0,16 |

-0,16 |

-0,32 |

-0,76 |

Как следует из динамики значений приведенных в таблице показателей, их положительная динамика связана с ростом удельного веса собственного капитал. При этом недостаток собственных оборотных средств негативно сказывается на финансовой устойчивости ООО «Промхимпротект».

Определим степень финансовой независимости организации. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов. В таблице 16 приведены данные для определения типа финансовой ситуации организации.

Таблица 16 - Данные для определения типа финансовой ситуации по ООО «Промхимпротект» итогам 2014г.

Показатели |

2013 г |

2014 г |

Собственный капитал (СК) |

759126 |

828792 |

Внеоборотные активы (ВА) |

1713918 |

1777502 |

Собственные оборотные средства (СОС = СК- ВА) |

-954792 |

-948710 |

Долгосрочные кредиты и займы |

30000 |

1380982 |

Собственные оборотные средства и долгосрочные кредиты и займы – функционирующий капитал(КФ) |

-924792 |

432272 |

Краткосрочные кредиты и займы |

1451787 |

4377 |

Общая величина источников средств формирования запасов (ВИ) |

526995 |

436649 |

Общая величина запасов (Зп) |

29050 |

21581 |

Излишек (+)/недостаток(-) собственных оборотных средств(±ФС= СОС – Зп) |

-983842 |

-970291 |

Излишек (+)/недостаток(-) собственных и долгосрочных заемных источников для формирования запасов (±Фт) (±Фт = КФ – Зп) |

-953842 |

+410691 |

Излишек (+)/недостаток(-)общей величины основных источников для формирования запасов (±Ф°) (±Ф° = ВИ – Зп) |

+497945 |

+415068 |

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации, методика определения которого приведена в таблице 17.

Таблица 17 - Сводная таблица показателей по типам финансовых ситуаций

Показатели |

Тип финансовой ситуации |

|||

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

± Фс |

Фс> 0 |

Фс< 0 |

ФС<0 |

Фс<0 |

± Фт |

Фт> 0 |

Фт> 0 |

Фт<0 |

Фт<0 |

± Ф° |

Ф° > 0 |

Ф° > 0 |

Ф°>0 |

Ф°<0 |

Определение типа финансовой ситуации для ООО «Промхимпротект» приведено в таблице 18.

Таблица 18 - Тип финансовой ситуации для ООО «Промхимпротект» в 2013-2014г.г.

Показатели |

На начало года |

На конец года |

± Фс |

Фс<0 |

Фс<0 |

± Фт |

фт<0 |

Фт>0 |

± Ф° |

Ф°>0 |

ф°>0 |

Тип финансовой ситуации |

неустойчивое финансовое положение |

нормальная независимость |

Таким образом, как следует из проведенного анализа, повышение удельного веса собственного капитала и увеличение доли долгосрочных заемных средств по сравнению с краткосрочными, позволило улучшить финансовое положение ООО «Промхимпротект» в 2014г.

Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных коэффициентов оборачиваемости. Оценка деловой активности и устойчивости является не просто важным элементом управления. Результаты этой оценки служат визитной карточкой, рекламой, досье которые определяют и позицию организации при контактах с представителями различных партнерских групп.

Состояние активов и капитала, а также объем доходов организации во многом определяют динамику показателей деловой активности (таблица 19).

Таблица 19 - Коэффициенты деловой активности

Наименование коэффициента |

Способ расчета |

На начало 2014 г |

На конец 2014 г |

Пояснения |

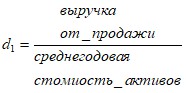

Коэффициент общей оборачиваемости капитала (ресурсоотдачи) (оборотов) |

|

1,72 |

1,83 |

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации) |

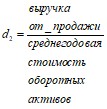

Коэффициент оборачиваемости оборотных средств (оборотов) |

|

3,44 |

3,59 |

Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) |

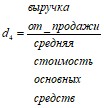

Фондоотдача |

|

3,98 |

4,23 |

Показывает эффективность использования только основных средств организации |

Коэффициент отдачи собственного капитала |

|

8,98 |

9,06 |

Показывает скорость оборота собственного капитала. Сколько тыс.руб. выручки приходится на 1 тыс. руб. вложенного собственного капитала |

Анализ приведенных в таблице показателей свидетельствует об их улучшении, выражающемся в повышении эффективности использования имущества организации, основных средств и оборотных активов.

3.3. Мероприятия, направленные на совершенствование управления заемными средствами

Потребность в привлечении заемных средств может возникнуть по независящим от предприятия причинам: необязательность партнеров, чрезвычайные обстоятельства, в ходе проведения реконструкции и технического перевооружения производства, из-за отсутствия достаточного стартового капитала, из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам.

Вопрос о том, как финансировать те или иные активы предприятия – за счет краткосрочного или (долгосрочного заемного и собственного) капитала,- нужно обсуждать в каждом конкретном случае. Однако предприятия часто следует правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховые запасы, часть дебиторской задолженности) должны финансироваться за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, наоборот, финансируется за счет краткосрочного капитала. Существует два источника финансирования: путем получения кредитов (кратко и долгосрочных) и выпуска ценных бумаг (кроме акций).

Темпы наращивания экономического потенциала предприятия зависят от двух факторов: рентабельности собственного капитала и коэффициента реинвестирования прибыли. Если владельцы и руководство предприятия намерены наращивать свой потенциал более высокими темпами, они могут сделать это за счет одного или нескольких факторов: изменения дивидендной политики (уменьшения доли чистой прибыли, выплачиваемой в виде дивидендов), изменения финансовой политики (повышения доли привлеченных средств в общей сумме авансированных средств), повышения оборачиваемости активов предприятия (рост ресурсоотдачи, в частности, за счет интенсификации производственной деятельности), увеличения рентабельности продукции за счет относительного сокращения издержек производства и обращения.

Условия рынка заемного капитала достаточно подвижны и могут меняться за относительно короткий промежуток времени. Рекомендация мониторинга текущего состояния рынков капитала актуальна не только на этапе формирования заемного капитала организации, но и при уже привлеченных средствах. Последствием может стать процесс перекредитования предприятия на более выгодных условиях. Таким образом, при объективных условиях можно не только понизить процентную ставку по привлеченным средствам, но и увеличить срок, на который привлекались средства, изменить валюту кредита или увеличить сумму займа. Для этого необходимо провести детальные подсчеты сэкономленной за счет более низких процентов суммы и затраты на процесс перекредитования.

Обращаясь к перекредитованию, добросовестный заемщик имеет больше шансов привлечь иные источники финансирования. Факт начала формирования положительной кредитной истории заемщика позволит привлечь средства, как правило, на условиях выгоднее среднерыночных. Но в действительности российские предприятия обращаются к перекредитованию лишь в том случае, если на предприятие поступают такого рода предложения.

Рекомендация мониторинга рынка заемного капитала после привлечения заемных средств сводится к тому, что финансовые менеджеры компании должны постоянно анализировать рынок заемного капитала, причем актуальность этого предложения должна сохраняться на всем этапе перекредитования. Кроме того, осуществив процедуру перекредитования, руководство компании может почувствовать себя более уверенно за счет возможности изменять схему финансирования.

В настоящее время в нашей стране складываются в целом благоприятные предпосылки для успешной организации и размещения облигационных займов. Такие достоинства облигаций, как ликвидность, прозрачность и доходность, формируют достаточно активный спрос, что, несомненно, является основополагающим фактором при развитии облигационного рынка.

Приоритетным направлением совершенствования процесса формирования заемного капитала предприятия является развитие инфраструктуры фондового рынка с целью снижения рисков посредством создания централизованных расчетно-депозитарной и клиринговой структур, улучшения механизма защиты прав всех участников займовых операций, а также осуществления контроля за финансово-инвестиционными потоками.

В качестве рекомендации для ООО «Промхимпротект» по оптимизации бухгалтерского учета заемных средств, следует:

1. Внести в учетную политику организации для целей бухгалтерского учета раздела регламентирующего порядок ведения системы внутреннего контроля организации;

2. Для совершенствования учета расчетов по кредитам и займам рекомендуется перейти данному предприятию на 1С-Бухгалтерия 8.3, на данный момент ООО «Промхимпротект» использует программный продукт 1 С – Бухгалтерия 8.2. 1 С – Бухгалтерия 8.3 это готовое решение для ведения учета в ООО «Промхимпротект». Пользователи этого программного продукта могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета;

3. Установить сроки проведения инвентаризации заемных средств, учитываемых на счетах бухгалтерского учета, и проводить инвентаризацию в установленный срок, так как инвентаризация заемных средств позволяет проверить достоверность расчетов с банками, выявить расхождения между кредиторской задолженностью банкам по полученным ссудам, отраженном в учете и фактически имевшей место.

4. Рекомендуется переводить срочную задолженность в просроченную, хотя теперь это является не обязательным, нецелесообразно от этого отказываться. Когда бухгалтер будет вести аналитический учет этой самой просроченной кредиторской задолженности , например , субсчета просроченная задолженность по кредитам и займам к счету 66, то будет видно при его анализе, какие платежи нужно осуществить прямо сейчас , а какие могут подождать с возвратом.

5. Снизить объем заемных средств, которыми финансируется основная доля деятельности организации за счет повышения собственного совокупного капитала, т.к. значительный удельный вес заемных источников ведет за собой риск ухудшения платежеспособности и ликвидности организации;

6. Повышать качество работ и услуг, тем самым увеличить количество клиентов, чтобы текущие поступления превысили текущие платежи. Это будет положительной тенденцией финансовой деятельности организации;

7. Для эффективной деятельности организации, нужно разработать и реализовать политику управления заемными средствами для устранения угрозы банкротства по следующим основным этапам:

- анализ привлечения и использования в предшествующем периоде. Целью такого анализа должно быть выявление объема состава и форм привлечения заемных средств организацией и оценка эффективности их использования;

- определение целей привлечения заемных средств в предстоящем периоде;

- определение предельного объема привлечения заемных средств;

- оценка стоимости привлечения заемного капитала из разных источников. Такую оценку следует проводить в разрезе различных форм заемного капитала привлекаемого организацией из внешних и внутренних источников;

- определение соотношения объема заемных средств, привлекаемых на краткосрочной и долгосрочной основе;

- определение состава основных кредитов. Этот состав определяется формами привлечения заемных средств;

- формирование эффективных условий привлечения кредитов (срок предоставления кредита, ставка процента за кредит, условия выплаты процента, условия выплаты основного долга и др.);

- обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала;

- обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включить в платежный календарь и контролировать в процессе мониторинга текущей финансовой деятельности.

В данной выпускной исследовательской работе были рассмотрены вопросы, касающиеся учета, и анализа кредитов и займов. В первой главе были рассмотрены:

- теоретические и методологические аспекты учета и анализа использования заемных средств;

- особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам и кредитам;

- методы экономического анализа использования заемных средств.

Во второй главе работы была исследована методика учета и признания затрат по кредитам, используемая на предприятии ООО «Промхимпротект».

В третьей главе был проведен анализ структуры, а также динамики использования кредитов и займов, а также рассчитаны показатели кредитоспособности и эффективности использования кредитов, а также предложен ряд мер, способствующих улучшению финансового состояния ООО «Промхимпротект».

Обобщая изложенный материал, можно сделать следующие выводы:

При ведении бухгалтерского учета операций, связанных с получением, использованием и возвратом заемных средств, организациям следует руководствоваться Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина РФ от 6 октября 2008 г. № 107н.

Для учета кредитов, займов в соответствии с типовым планом счетов бухгалтерского учета предназначены пассивные по отношению к балансу счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Несмотря на кажущуюся простоту отражения в учете кредитов и займов, при проверках на предприятиях выявляется достаточно большое число ошибок и нарушений. Ошибки возникают как при оформлении кредитных отношений, так и при отражении в бухгалтерском и налоговом учете (в связи с имеющимися различиями в принципах ведения этих видов учета). Отражение в учете полученных кредитов или займов включает три основных хозяйственных операции:

- получение кредита или займа;

- возврат кредита или займа;

- начисление и уплата процентов за пользование заемными средствами.

По первым двум хозяйственным операциям ошибки встречаются реже, чем при отражении в учете процентов по кредитам и займам.

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага. Он показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Оценка кредитоспособности организации также является важным этапом в ходе проведения анализа использования кредитов и займов.

Обеспечение эффективного функционирования любой организации требует экономически грамотного управления ее деятельностью. Важно, особенно в условиях экономического кризиса, быстро реагировать на происходящие изменения в экономике страны в целом, вовремя выявлять негативные тенденции в деятельности организации и устранять их. Это будет способствовать улучшению финансового состояния хозяйствующего субъекта и положительно скажется на результатах его работы. Предложенные пути улучшения финансового состояния ООО «Промхимпротект» направлены на получение прибыли в 2016 г., что должно привести более эффективному использованию заемных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть 2) от 26 января 1996 года № 14-ФЗ (с изменениями от01.07.2015).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011г. № 402-ФЗ

- Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» от 06.10.2008 N 107н.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29 июля 1998 г. № 34н в ред.

- Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.10 № 66н.

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению» от 31 октября 2000 г. № 94-н.

- Абдукаримов И.Т., Абдукаримова Л.Г. Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности // Социально-экономические явления и процессы. 2013. №4(050). С. 9-22.

- Бариленко В.И. Анализ хозяйственной деятельности. М.: Омега-Л, 2009. – 414 с.

- Бдайциева Л.Ж. Бухгалтерский учёт: учебник для вузов. М.: Юрайт, 2011 - 302 с.

- Бычкова С.М., Бухгалтерский финансовый учет. М.: Эксмо, 2012. – 528 с.

- Ефимова О.В. Анализ финансовой отчетности. М.: Омега-Л, 2011. - 451 с.

- Кабкова Е.Н. Бухгалтерский учет. М., 2010. - 64 с.

- Калинина А.П. Комплексный экономический анализ коммерческих организаций: Учебник. СПб.: СПбГУЭФ, 2010.– 264 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. М.: Проспект, 2013. - 496 с.

- Кочинев Ю.Ю. Аудит. Теория и практика. Спб.: Питер, 2010. - 448с.

- Лушников А.М. Курс трудового права. М.: Статут, 2011. - 1151 с.

- Медведев М.Ю. Учетная политика: бухгалтерская и налоговая. М.: ФБК-ПРЕСС, 2010. - 328 с.

- Мельник М.В. Практический аудит. М.: Инфра-М, 2010. - 205с.

- Наумов Н.В. Учет труда и заработной платы: учебное пособие. Тамбов: ТГТУ, 2012. - 72 с.

- Новопашина Е.А. Экономический анализ. СПб., 2011. - 192 с.

- Ольшаный А.И. Банковское кредитование - российский и зарубежный опыт. М.: РДЛ, 2010. – 250с.

- Пласкова Н.С. Анализ финансовой отчетности: учебник для вузов. М.: Эксмо, 2012. – 384 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: Инфра-М, 2010. – 536 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: Инфра-М, 2012. - 544с.

- Шеремет А.Д., Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2011. - 208 с.

- Кукушкина Л.П. Основы аудита. М.: МИЭМП, 2010. // [Электронный ресурс. Свободный доступ] www. e-college.ru/xbooks/xbook174/book/index/index.html

- Сафронова Ю.В. Бухгалтерский учет. Учебный курс. М.: МИЭМП, 2012. // [Электронный ресурс. Свободный доступ] www. e-college.ru/xbooks/xbook086/book/index/index.html?go =part-018*page.htm

- Федосова Т.В. Бухгалтерский учет. Конспект лекций. Таганрог: ТТИ ЮФУ, 2011. // [Электронный ресурс. Свободный доступ] www. aup.ru /books/m176/5_1.htm

- Фролова Т.А. Аудит: конспект лекций. Таганрог: ТТИ ЮФУ, 2011. // [Электронный ресурс. Свободный доступ] www. aup.ru/books/m201/

- Хириев А.Т. Актуальные вопросы организации аудиторских проверок. 2013 // [Электронный ресурс. Свободный доступ] www.daaudit.ru/news-pubs/pub-2-3.html

1 Средняя расчетная процентная ставка за пользование кредитом по финансовой отчетности определяется путем отношения суммы уплаченных процентов за кредит (форма «Отчет о финансовых результатах») к средней сумме заемных средств, привлеченных в расчетном периоде (форма «Бухгалтерский баланс»). Средняя расчетная процентная ставка за пользование кредитом, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, поскольку рассчитывается как отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде.