Оценка управления доходами и прибылью ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Апшеронский хлебозавод» является юридическим лицом, имеет обособленное имущество, собственный баланс, эмблему, печать и штамп с наименованием, расчетный, валютный и иные счета в учреждениях банка, обладает полной самостоятельностью в осуществлении своей производственной и финансовой деятельностью в рамках Устава и действующего законодательства.

В своей деятельности ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» руководствуется Гражданским кодексом Российской Федерации, Федеральным Законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г., Федерального Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001 г. и правовых актов, регулирующих порядок образования и деятельность хозяйственных обществ и настоящим Уставом.

ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» находится по адресу: 350910, г. Краснодар, ул. Фадеева, д. 159. В собственности у организации находятся земельные участки и нежилые помещения, стоимость которых отражается на самостоятельном балансе предприятия.

ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» - коммерческая организация, целью деятельности которой является получение прибыли, она вправе осуществлять любые виды деятельности, не запрещенные законом.

Организация создана для осуществления хозяйственной деятельности в целях удовлетворения общественных потребностей в его продукции, товарах, работах, услугах.

Целью деятельности общества с ограниченной ответственностью «Апшеронский хлебозавод» является:

- производство и продажа хлебобулочных и кондитерских изделий широкого ассортимента;

- оказание транспортно-экспедиционных услуг по доставке продукции;

- ремонт, сервисное и техническое обслуживание автотранспорта машин и механизмов, включая приобретение, изготовление и реставрацию номерных агрегатов и запасных частей;

- виды деятельности, в том числе внешнеэкономическая, не запрещенная законодательством и обеспечивающие получение прибыли.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществу. Участники предприятия не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащим им долей в уставном капитале.

Порядок распределения чистой прибыли между участниками определяется общим собранием. Часть чистой прибыли, распределяется пропорционально их долям в уставном капитале.

Организационная структура управления в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» является линейно-функциональной. Линейные звенья курируют вопросы принятия решений и отдачи команд, функциональные подразделения занимаются координацией, планированием, консультированием. Структура управления представлена на рисунке 2.

Выполняя требования и запросы потребителя, все подразделения организации стремятся четко и оперативно выполнять поставленные перед ними задачи, так как от того насколько качественно и своевременно будет выполнена их рабочие функции, зависит качество предоставляемых услуг всей организации в целом.

Рисунок 2 – Структура управления ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Учетом доходов и расходов организации занимается бухгалтерия. Данное подразделение выполняет функции учета основных средств, материалов, оборудования и т. д., бухгалтерский учет и отчетность предприятия, движение денежных средств (расчеты с персоналом по заработной плате, расчеты с дебиторами и кредиторами, налоговые отчисления, контроль за соблюдением финансовой дисциплины).

В обязанности планово-экономический отдела входит анализ производственной и хозяйственно-финансовой деятельности, подготавливает исходные данные для составления проектов коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

К основным функциям отдела кадров относятся: определение потребности компании в кадрах и подбор персонала совместно с начальниками подразделений, анализ текучести кадров, поиск методов борьбы с высоким уровнем текучести, подготовка штатного расписания предприятия, ведение учета отпусков, составление графиков и оформление отпусков в соответствии с действующим трудовым законодательством.

Юридический отдел отвечает за договорную и проектную работу, правовую работу с должниками, разрешение споров с контрагентами и работниками организации.

Основная задача коммерческого отдела заключается в поиске контактных данных потенциальных клиентов, проведение переговоров с ними и подготовка коммерческих предложений.

Задача отдела снабжения состоит в обеспечении предприятия необходимым сырьем и материалами к требуемому сроку в указанном количестве с максимально выгодными для предприятия условиями.

Отдел сбыта производит отпуск готовой продукции со склада, выписывая соответствующие документы и распределяя по заявкам покупателей.

Технический отдел осуществляет обеспечение эффективной эксплуатации, технического обслуживания и своевременного ремонта основных средств, электроустановок и электрооборудования.

Транспортный отдел обеспечивает бесперебойное транспортное обслуживания подразделений предприятия для обеспечения ритмичной работы по выполнению планов производства по поставке готовой продукции покупателям.

В хлебном и кондитерском цехах осуществляется производство хлебобулочных и кондитерских изделий под руководством начальника цеха и двух главных технологов, отвечающих за соблюдением технологий изготовления продукции и правильную работу оборудования.

Наибольшая ответственность лежит на директоре, у которого в подчинении 10 подразделений, заместителю делегируется часть работы. Совершает ежедневный обход завода, устраивает дважды в неделю собрание, чтобы донести до главных технологов новости, цели и т. п.

Каждый месяц главный экономист совместно с главным бухгалтером предоставляют директору сведения об объемах произведенной и проданной продукции, о закупках и потреблении сырья, а также о состоянии дебиторской и кредиторской задолженностях. Рассмотрим основные финансово-экономические показатели по итогам работы ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», представленные в таблице 1.

Таблица 1 – Ресурсы ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

2013 г. |

2014 г. |

||||

Среднегодовая численность работников, чел. |

193 |

198 |

206 |

106,7 |

104,0 |

в т. ч. численность работников в цехе № 1 и № 2, чел. |

85 |

90 |

92 |

108,2 |

102,2 |

Среднегодовая стоимость основных средств, всего, тыс. руб. |

19453,0 |

22827,5 |

25137,5 |

129,2 |

110,1 |

Среднегодовая сумма оборотных средств, тыс. руб. |

10020,0 |

9617,5 |

10314,5 |

102,9 |

107,2 |

Затраты на производство продукции – всего, тыс. руб. |

89722,0 |

105586,0 |

119502,0 |

133,2 |

113,2 |

в расчете на: 1000 руб. основных средств |

3964,9 |

4585,5 |

4385,6 |

110,6 |

95,6 |

1000 руб. оборотных средств |

9088,5 |

11276,9 |

10607,3 |

116,7 |

94,1 |

одного работника, руб. |

1281,7 |

1407,8 |

1493,8 |

116,5 |

106,1 |

Среднегодовая численность работников за анализируемый период увеличивается, это говорит о развитии организации. В отчетном году численность работников составила 206 сотрудников, что на 4,0 % больше, чем в 2014 г. и на 6,7 %, чем в 2013 г.

Также увеличивается среднегодовая стоимость основных средств, в 2015 г. она составила 25137,5 тыс. руб., что на 29,2 % больше по сравнению с 2013 г.

Сумма оборотных активов составила 10314,5 и увеличилась относительно 2013 г. на 2,9 %, а в 2014 г. рост значительней на 7,2 %.

Затраты на производство имеют тенденцию к росту. Так, в отчетном году они составили 119502 тыс. руб., что на 33,2 % выше, чем в 2013 г. Данное увеличение затрат обусловлено ростом объемов производства, а также инфляционными процессами. Структура численности работников в основном производстве представлена в таблице 2.

Таблица 2 – Структура численности работников в основном производстве

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

||||

чел. |

в % к итогу |

чел. |

в % к итогу |

чел. |

в % к итогу |

2013 г. |

2014 г. |

|

Пекари |

22 |

26,0 |

23 |

25,6 |

24 |

26,1 |

109,1 |

104,3 |

в т. ч. бригадиры |

4 |

4,7 |

4 |

4,4 |

4 |

4,3 |

100,0 |

100,0 |

печенья |

2 |

2,2 |

2 |

2,2 |

2 |

2,2 |

100,0 |

100,0 |

Тестоводы |

9 |

11,0 |

10 |

11,1 |

10 |

10,9 |

111,1 |

100,0 |

в т. ч. печенья |

2 |

2,2 |

2 |

2,2 |

2 |

2,2 |

100,0 |

100,0 |

Укладчики |

9 |

11,0 |

10 |

11,1 |

10 |

10,9 |

111,1 |

100,0 |

в т. ч. хлебобулочных изделий |

4 |

4,7 |

4 |

4,4 |

4 |

4,3 |

100,0 |

100,0 |

упаковщик |

4 |

4,7 |

4 |

4,4 |

4 |

4,3 |

100,0 |

100,0 |

печенья |

2 |

2,2 |

2 |

2,2 |

2 |

2,2 |

100,0 |

100,0 |

Формовщики теста |

35 |

41,0 |

37 |

41,1 |

38 |

41,2 |

108,6 |

102,7 |

Кондитеры |

9 |

11,0 |

10 |

11,1 |

10 |

10,9 |

111,1 |

100,0 |

в т. ч. бригадир |

2 |

2,2 |

2 |

2,2 |

2 |

2,2 |

100,0 |

100,0 |

Всего работников цеха № 1 и № 2 |

84 |

100,0 |

90 |

100,0 |

92 |

100,0 |

108,2 |

102,2 |

Наибольшие изменения за три года произошли в численности пекарей. Так, на 2015 г. работников стало 24 человека, что на 9,1 % больше по сравнению с 2013 г. Формовщики теста на 2015 г. составили 38 человек, что на 8,6 % больше, чем в базисном году. По численности тестоводов, укладчиков и кондитеров наблюдается увеличение работников.

Из таблицы мы видим, что численность работников, занятых в производстве ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», за все анализируемые года растет, что характеризует организацию с положительной стороны.

Результаты производственной деятельности представлены в таблице 3.

Таблица 3 – Результаты производственной деятельности ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % (разах) к |

|

2013 г. |

2014 г. |

||||

Выручка, тыс. руб. |

137885,0 |

158072,0 |

187919,0 |

136,3 |

118,9 |

Себестоимость продаж, тыс. руб. |

89722,0 |

105586,0 |

119502,0 |

133,2 |

113,2 |

Валовая прибыль, тыс. руб. |

48163,0 |

52486,0 |

68417,0 |

142,1 |

130,4 |

Прибыль от продаж – всего, тыс. руб. |

6100,0 |

4356,0 |

9205,0 |

150,9 |

211,3 |

Прибыль до налогообложения, тыс. руб. |

1725,0 |

1719,0 |

6135,0 |

3,6 раза |

3,6 раза |

Чистая прибыль, тыс. руб. |

878,0 |

792,0 |

4454,0 |

5,1 раза |

5,6 раза |

Коэффициент соотношения доходов и расходов |

1,440 |

1,435 |

1,506 |

104,6 |

104,9 |

Рентабельность затрат, % |

6,8 |

4,1 |

7,7 |

х |

х |

Рентабельность, %: хозяйственной деятельности |

1,0 |

0,8 |

3,7 |

х |

х |

Продаж |

0,6 |

0,5 |

2,4 |

х |

х |

Имущества |

3,0 |

2,4 |

12,4 |

х |

х |

Расходы ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» возросли.

Так как предприятие наращивает объемы деятельности, выручка от продажи продукции в 2014 г. по сравнению с 2013 г. увеличивается. В 2015 г. предприятие продает еще большее количество продукции, тем самым увеличивая выручку по сравнению с 2014 г. на 18,9 % или на 29847,0 тыс. руб.

В 2015 г. было получено 68417,0 тыс. руб. валовой прибыли, что выше, чем предыдущие годы. В 2013 г. этот показатель составил 89722,0 тыс. руб., что на 42,1 % больше чем в 2015 г.

Учитывая управленческие расходы, прибыль от продаж тоже имеет положительную тенденцию на протяжении всего рассматриваемого периода. В 2015 г. прибыль составила 9205,0 тыс. руб. В 2013 и в 2014 гг. наблюдался прибыль в размере 6100,0 тыс. руб. и 4356,0 тыс. руб. соответственно. Данная динамика свидетельствует о росте продаж в связи с улучшением качества и расширением ассортимента.

В ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», чистая прибыль, остающаяся в распоряжении предприятия, претерпевает довольно сильные изменения. В 2013 г. ее величина составляла 878,0 тыс. руб., в 2014 г. отмечено небольшое сокращение, но в 2015 г. виден рост до 44454,0 тыс. руб., что в 4,6 раза больше уровня предшествующего года.

Анализ показателей рентабельности имеет положительную тенденцию, что свидетельствует об эффективной производственной и предпринимательской деятельности.

Таким образом, динамику всех показателей на протяжении рассматриваемого периода можно охарактеризовать как положительную. Изучаемая организация является стабильно прибыльной с заметным увеличением объема деятельности и величины прибыли.

Эффективность использования имеющихся ресурсов в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» рассмотрим в таблице 4.

Таблица 4 – Эффективность использования ресурсов предприятия ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % (разах) к |

|

2013 г. |

2014 г. |

||||

Получено на 1 среднегодового работника, тыс. руб.: выручки |

714,4 |

798,3 |

912,2 |

127,7 |

114,3 |

прибыли от продаж |

31,6 |

22,0 |

44,7 |

141,5 |

203,2 |

чистой прибыли |

4,5 |

4,0 |

21,6 |

4,8 раза |

5,4 раза |

Получено на 1000 руб. стоимости основных средств, руб.: выручки |

7088,1 |

6924,6 |

7475,6 |

105,5 |

108,0 |

прибыли от продаж |

313,6 |

190,8 |

366,2 |

116,8 |

191,9 |

чистой прибыли |

45,1 |

34,7 |

177,2 |

3,9 раза |

5,1 раза |

Получено на 1000 руб. стоимости оборотных средств, руб.: выручки |

13761,0 |

16435,9 |

18219,0 |

132,4 |

110,8 |

прибыли от продаж |

608,8 |

452,9 |

892,4 |

146,6 |

197,0 |

чистой прибыли |

87,6 |

82,3 |

431,8 |

4,9 раза |

5,2 раза |

Оборачиваемость оборотных средств, количество оборотов |

13,8 |

16,4 |

18,2 |

131,9 |

111,0 |

Производительность труда, рассчитанная по выручке, имеет тенденцию к росту. Так, в отчетном году данный показатель выше, чем в предыдущие годы на 27,7 % и 14,3 % соответственно. Увеличение производительности труда, рассчитанная по прибыли от продаж и чистой прибыли, также увеличивается, но темп ее роста значительно выше. На 1000 руб. основных средств приходится 7475,6 тыс. руб. выручки в 2015 г., что на 5,5 % больше, чем в 2013 г. Существенно изменилась прибыль от продаж, так в 2014 г. она составила 190,8 тыс. руб., а в отчетном году 366,2 тыс. руб.

В 2015 г. отмечено значительное увеличение чистой прибыли до 177,2 руб., что в 5,1 раза больше уровня 2014 г.

Организация использовала средний имеющийся остаток оборотных средств в 2015 г. 18,2 оборотов, это на 11,0 % больше, чем в 2014 г. и на 31,9 % в 2013 г. соответственно. Это характеризует организацию как эффективно использующую оборотные средства.

2.2 Анализ динамики и структуры доходов организации

Анализ деятельности организации начинается с изучения объемов производства и продаж продукции (работ, услуг). При этом анализу производства и продажи продукции уделяется особое внимание, так как главной целью любого предприятия является не просто производство товаров, но и их продажа.

Анализ объемов производства и продажи продукции является важнейшим аспектом функционирования организации. От объема, ассортимента, качества выпущенной проданной продукции напрямую зависят издержки, прибыль, рентабельность, конкурентоспособность и рыночная активность.

Цели управления производством и продажей продукции связаны с решением таких основных вопросов, как:

- выбор продукции (работ, услуг), которую предприятие может производить, исходя из технико-организационного уровня развития;

- определение видов продукции, наиболее перспективных для предприятия;

- организация продвижения товара на рынке и реклама;

- формирование портфеля заказов и обоснование планов по объему производства;

- поиск рынков сбыта и способов распространения продукции;

- оценка безубыточности объема продаж;

- принятие решения о мерах повышения качества и конкурентоспособности продукции;

- выбор ценовой политики предприятием.

Как видим, перечень решаемых вопросов весьма многообразен. Анализ призван обеспечить решение этих вопросов на основе уже обработанной и систематизированной информации.

Цели анализа могут быть следующими:

- оценка результатов производственно-хозяйственной деятельности для подведения итогов работы и обоснованного ее стимулирования;

- анализ производства и продажи продукции с целью оперативного воздействия на ход производственного процесса;

- анализ выполнения производственной программы для прогнозирования возможных результатов.

Данные анализа могут быть использованы для принятия конкретных управленческих решений:

- при формировании портфеля заказов;

- при составлении уточненного плана производства и увязки его с производственными мощностями;

- при разработке сметы затрат на производство;

- для формирования плана поставок материально-технических ресурсов и ввода в действие основных фондов и производственных мощностей;

- для оценки потребности в трудовых ресурсах.

Для достижения и реализации поставленных целей анализа необходимо решить целый перечень задач, основными из которых являются следующие:

- оценка выполнения плана и динамики показателей производства и продажи продукции, изменений в ее составе и качестве;

- выявление и определение влияния факторов на изменение показателей;

- определение внутрихозяйственных резервов увеличения производства и продажи продукции;

- разработка мероприятий по мобилизации выявленных резервов.

Источниками информации для анализа служат:

- бизнес-план организации, оперативные планы производства и отгрузки продукции;

- отчетность по форме № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- «Отчет о финансовых результатах»;

- ведомость № 16 «Движение готовых изделий, их отгрузка и реализация»;

- хозяйственные договоры с покупателями продукции (хозяйственные договоры содержат информацию о номенклатуре, объеме, качестве, комплектности, упаковке, цене, сумме договора, порядке и сроках отгрузки, сроках договора, санкциях за нарушения условий);

- данные первичного бухгалтерского учета, отраженные в учетных регистрах по счетам: «Выпуск продукции», «Готовая продукция», «Продажи».

Хлебобулочные изделия одно из основных составляющих продуктов потребления человека. Суточная норма хлеба в различных странах составляет от 150 до 500 г на одного человека.

В России его употребляют традиционно много – в среднем до 350 г в сутки.

В периоды экономического кризиса в стране потребление хлеба возросло, поскольку хлеб относился к самым дешевым видам продукта питания.

В хлебе содержатся многие важнейшие пищевые вещества, необходимые человеку; среди них белки, углеводы, витамины, минеральные вещества, пищевые волокна. Хлеб включает в себя важнейшие пищевые компоненты, необходимые человеку, такие как углеводы, различные витамины, белки, минеральные вещества и пищевые волокна.

За счет употребления хлеба человек практически наполовину удовлетворяет свою надобность в углеводах, на треть – в белках, более чем наполовину – в витаминах группы В, солях фосфора и железа. Хлеб, производимый с пшеничной обойной или ржаной муки, практически целиком удовлетворяет норме потребности в пищевых волокнах.

Хлебопеченье – это самая сложная отрасль пищевой промышленности, поэтому производители хлебных изделий стремятся расширить ассортимент вовлеченного оборудования, что положительно отображается на качестве и объеме выпускаемой продукции.

ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» - современная организация, направленная на выпуск широкого ассортимента высокотехнологичной продукции.

Все хлебобулочные изделия можно разделить на 3 типа:

- традиционные сорта, такие как хлеб «Бородинский», «Дарницкий», «Апшеронский». Ведется производство хлебных изделий в виде круассанов с разнообразными начинками, различной сдобы;

- здоровое питание. В выпущенной категории сорта хлебобулочных изделий, которые удовлетворяют наиболее строгим заявкам диетологов. Многие виды продукции изготовлены с применением ржаных хлопьев, тыквенных и льняных семечек, пшеничных отрубей. Во всех выпущенных хлебных изделиях употребляется исключительно настоящее, природное, неподдельное экологическое сырье;

- кондитерский товар – это сладкие пищевые продукты, они легкоусваиваемые и отличаются пряным вкусом и ароматом. На заводе выпускают такие кондитерские изделия, как торты, пирожные, булочки, ромовую бабу, корзиночки и еще множество различной сладкой продукции.

Основными показателями объема производства являются валовая, товарная и проданная продукции.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция - объем всей произведенной предприятием за определенный период (как правило, за год) конечной продукции, исчисленный в денежном выражении. Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчетном году.

Проданная продукция (объем продаж) – полученная от покупателей выручка за стоимость отгруженной продукции, на которую перешло право собственности. Перейдем к изучению динамики товарной продукции в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», представленный в таблице 5.

Таблица 5 – Динамика товарной продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», т

Проданная продукция |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

2013 г. |

2014 г. |

||||

Хлеб «Апшеронский» |

2933,0 |

2785,5 |

2474,2 |

84,6 |

88,8 |

Батон «Весенний» |

19,7 |

413,5 |

479,2 |

249,7 |

115,9 |

Хлеб «Дарницкий» |

120,7 |

110,0 |

111,2 |

92,1 |

101,1 |

Хлеб «Бородинский» |

92,2 |

88,5 |

89,5 |

97,1 |

101,1 |

Булочка «Городская» |

32,6 |

31,1 |

22,6 |

69,3 |

72,7 |

Итого продукции |

3198,2 |

3428,8 |

3176,7 |

99,3 |

92,6 |

На первом месте по товарной продукции в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» стоит производство хлеба «Апшеронский». В 2015 г. его объем составил 2474,2 тонн. Это на 15,4 % меньше, чем в 2013 г., что составило 2933,0 тонн. Снижение количества выпускаемого хлеба связано со спросом на другой вид хлебобулочных изделий.

На втором месте по объему товарной продукции находится батон «Весенний», который наоборот в 2015 г. увеличил свой объем продаж. Так, к

2015 г. его выпустили 479,2 тонны, это на 149,7 % больше чем в 2013 г. Такой скачок связан с тем, что в 2013 г. этот вид хлеба только начали вводить в производство, а к 2015 г. спрос покупателей повысился.

В тройку по объему продаж попадает хлеб «Дарницкий», в 2013 г. его объем составил 120,7 тонн, что на 7,9 % больше, чем в 2015 г.

У булочки «Городская» наименьший объем выпуска. В 2013 г. объем составил 32,6 тонн, а в 2015 г. 22,6 тонн наблюдается снижение выпуска продукции, т. е. 31,7 %.

Одним из важнейших объектов экономического анализа деятельности промышленных организаций является себестоимость.

Себестоимость – есть выраженные в денежной форме затраты на производство и продажу продукции.

Согласно Методическим указаниям по учету затрат на производство продукции (работ, услуг) эти затраты представляют собой стоимостную оценку сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на изготовление продукции, управление производством и организацией в целом, продажу продукции.

Себестоимость продаж – это синтетический показатель. В нем сконцентрированы все стороны хозяйственной деятельности предприятия: эффективность использования ресурсов, рациональность организации труда и управления.

Себестоимость – это основной ценообразующий и прибылеобразующий фактор. Поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения цены единицы продукции.

Для проведения анализа себестоимости продукции и затрат на производство используются следующие источники информации:

- бухгалтерская отчетность («Отчет о финансовых результатах», «Приложение к балансу»), материалы пояснительной записки к годовому отчету;

- статистическая отчетность (форма № 5-з «Сведения о затратах на производство и продажу продукции (работ, услуг) предприятия», форма № П-4 «Сведения о численности, заработной плате и движении работников» и др.);

- бизнес-план и расчеты к нему, сметы затрат, расчеты цен и т. п.;

- калькуляция себестоимости отдельных видов изделий (плановые, отчетные, нормативные);

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Динамика полной себестоимости представлена в таблице 6.

Таблица 6 – Полная себестоимость 1 т продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», руб.

Вид продукции |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

Хлеб «Апшеронский» |

16700,0 |

26700,0 |

31560,0 |

189,0 |

Батон «Весенний» |

35000,0 |

35200,0 |

35400,0 |

101,1 |

Хлеб «Дарницкий» |

16000,0 |

28600,0 |

31120,0 |

194,5 |

Хлеб «Бородинский» |

19110,0 |

30800,0 |

33640,0 |

176,0 |

Булочка «Городская» |

34000,0 |

34000,0 |

34100,0 |

100,3 |

Изучение динамики полной себестоимости 1 т продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», показал, что наибольшие изменения себестоимости хлебобулочных изделий произошли при производстве и продажа хлеба «Дарницкий». Полная себестоимость данного вида хлеба значительно увеличилась в 2015 г. относительно 2013 г. на 94,5 %, т. е. на 15120 тыс. руб.

На втором месте по росту себестоимости находится хлеб «Апшеронский». В 2015 г. рост составил 89,0 %.

Полная себестоимость батона «Весенний» и булочки «Городской» увеличилась незначительно, на 1,1 % и 0,3 % соответственно.

Структура продукции отражает удельный вес каждого вида или группы изделий в общем объеме выпуска.

Увеличение объема производства и продажи по одним видам и сокращение по другим видам продукции приводит к изменению его структуры, т. е. к изменению соотношения отдельных видов или групп изделий в общем объеме выпуска и продаж.

Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном выражении, материалоемкость, себестоимость товарной продукции, прибыль и рентабельность.

Основным видом производства продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» является хлеб. Хлеб представляет собой продукт первой необходимости и сегодня производством хлебобулочных изделий заняты крупные организации, представленные в основном хлебокомбинатами и хлебозаводами.

Таблица 7 – Динамика и структура производства основных видов продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Вид продукции |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

||||

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

2013 г. |

2014 г. |

|

Хлеб «Апшеронский» |

64330,9 |

86,6 |

74355,3 |

71,6 |

81640,2 |

68,8 |

126,9 |

109,8 |

Батон «Весенний» |

883,8 |

1,2 |

20479,0 |

19,7 |

27374,0 |

23,1 |

3097,3 |

133,7 |

Хлеб «Дарницкий» |

3843,0 |

5,2 |

3693,0 |

3,6 |

4187,6 |

3,5 |

109,0 |

113,4 |

Хлеб «Бородинский» |

3555,6 |

4,7 |

3552,4 |

3,4 |

3969,3 |

3,3 |

111,6 |

111,7 |

Булочка «Городская» |

1690,3 |

2,3 |

1745,0 |

1,7 |

1486,1 |

1,3 |

87,9 |

85,2 |

Итого |

74303,6 |

100,0 |

103824,7 |

100,0 |

118657,2 |

100,0 |

159,7 |

114,3 |

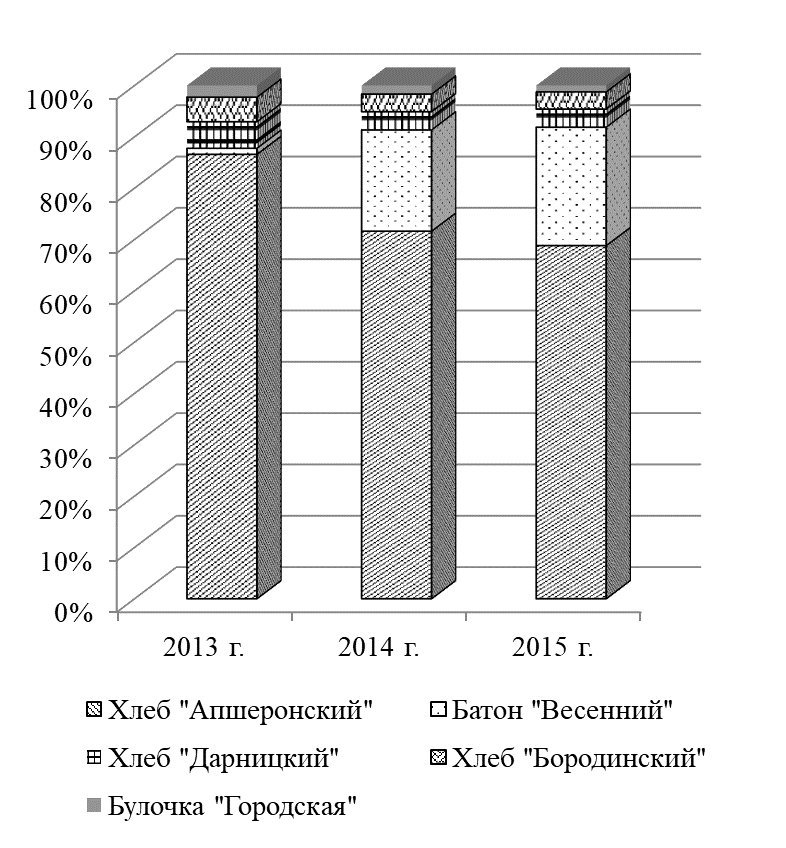

Выручка за весь анализируемый период растет. Так в 2015 г. она составила 81640,2 тыс. руб. это на 26,9 % больше чем в 2013 г. Это связано с увеличением себестоимости продукции. Хлеб «Апшеронский» занимает наибольший удельный вес в структуре производства основных видов и составляет 68,8 от общей суммы выручки.

Рисунок 3 - Структура основных видов продукции, %

Положительная динамика наблюдается и в батоне «Весенний», он находится на второй ступени и его доля в 2015 г. составляет 23,1 % к итогу. Его доходы в 2015 г. превышают 2013 г и 2014 г., так по сравнению с 2013 г. выручка выросла на 2997,3 %.

Наименьшую долю составила булочка «Городская» в 2015 г. 1,3 % к общей сумме выручки, а в 2013 г. ее доля составляла 2,3 %, т.е. 1690,3 тыс. руб., это на 12,1 % меньше чем в 2015 г.

На рисунке 3 рассмотрим структуру основных видов продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» за 2015 - 2015 гг.

Взаимосвязь себестоимости и эффективности использования производственных ресурсов устанавливается с помощью разложения обобщающего показателя затрат на рубль объема продукции по элементам затрат.

Каждый элемент характеризует экономическое содержание затрат. Перечень элементов является типовым и устанавливается ПБУ 10/99 «Расходы организации» - это материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Аналитическое значение поэлементной группировки затрат состоит в следующем:

- использование для анализа структуры затрат на производство, определения влияния материалоемкости, фондоемкости и трудоемкости продукции на ее себестоимость;

- увязка различных разделов бизнес-планов и отчетов, в части раздела по себестоимости с балансом доходов и расходов, производственной программой;

- основа для определения потребности в производственных запасах, трудовых ресурсах, основных фондов;

- использование для исчисления частных показателей оборачиваемости оборотных средств.

Взаимосвязь затрат на один рубль объема продукции с показателями эффективности использования производственных ресурсов выражается с помощью представления обобщающего показателя затрат на рубль объема продукции.

Источники информации: данные статистической отчётности, форма №5-з «Отчёт о затратах на производство и продажу продукции». Данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчётные калькуляции себестоимости продукции и пр.

Рассмотрим влияние факторов на примере анализируемой организации. Данные для анализа представлены в таблице 8.

Затраты на производство хлеба «Апшеронский» составили 39040,7 тыс. руб., изменения связаны с увеличением себестоимости на 41503,9 руб. и сокращением объема выпускаемой продукции.

По батону «Весенний» наблюдается значительное увеличение количества продукции, так в 2013 г. составило 19,7 т, а в отчетном году 413,5 т соответственно, следовательно, мы наблюдаем приумножение затрат. В свою очередь себестоимость выпечки почти не изменилась.

По хлебам «Бородинский» и «Дарницкий» происходят незначительные изменения, которые связаны с уменьшением количества продукции и подъемом себестоимости.

Булочка «Городская» претерпевает отрицательное изменение затрат на производство, которые составили 47,9 тыс. руб. Это связанно с уменьшением объема продажи продукции на 51,0 т и за счет незначительного увеличения себестоимости.

Таблица 8 – Влияние факторов на изменение производственных затрат в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Вид продукции |

Количество продукции, т |

Себестоимость 1 т, тыс. руб. |

Затраты на производство, тыс. руб. |

Изменение затрат на производство, тыс. руб. |

||||||

всего |

в том числе за счет |

|||||||||

2013 г. |

2015 г. |

2013г. |

2015 г. |

2013 г. |

2015 г. |

условные |

себестоимости |

количества |

||

Хлеб «Апшеронский» |

2933,0 |

2785,5 |

16,7 |

31,6 |

48981,1 |

88021,8 |

46517,9 |

39040,7 |

41503,9 |

-2463,2 |

Батон «Весенний» |

19,7 |

413,5 |

35,0 |

35,4 |

689,5 |

14637,9 |

14472,5 |

13948,4 |

165,4 |

13783,0 |

Хлеб «Дарницкий» |

120,7 |

110,0 |

16,0 |

31,1 |

1931,2 |

3421,0 |

1760,0 |

1489,8 |

1661,0 |

-171,2 |

Хлеб «Бородинский» |

92,2 |

88,5 |

19,1 |

33,6 |

1761,0 |

2973,6 |

1690,4 |

1212,6 |

1283,2 |

-70,6 |

Булочка «Городская» |

32,6 |

31,1 |

34,0 |

34,1 |

1108,4 |

1060,5 |

1057,4 |

-47,9 |

3,1 |

-51,0 |

Итого |

Х |

х |

х |

Х |

54471,2 |

110114,8 |

65498,2 |

55643,6 |

44616,6 |

11027,0 |

2.3 Анализ прибыли и рентабельности организации

С целью наиболее качественного и полного выявления резервного потенциала обобщим наиболее важные показатели финансовых результатов деятельности в форме «Отчет о финансовых результатах» годовой и квартальной отчетности и проведем анализ эффективности работы в целом. Система показателей финансовых результатов включает абсолютные (прибыль) и относительные показатели (рентабельность) эффективности использования.

Показатели рентабельности характеризуют доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Абсолютные показатели прибыли и себестоимости не обладают свойством сравнимости, а рентабельность этим свойством обладает.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие прибыльность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе прибыли до налогообложения, валовой прибыли и чистой прибыли.

Рассмотрим показатели рентабельности на примере анализируемой организации. Данные для анализа представлены в таблице 9.

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль.

Таблица 9 – Рентабельность ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение (+. -) 2015 г. от |

|

2013 г. |

2014 г. |

||||

Выручка, тыс. руб. |

137885,0 |

158072,0 |

187919,0 |

50034,0 |

29847,0 |

Прибыль от продаж |

6100,0 |

4356,0 |

9205,0 |

3105,0 |

4849,0 |

Чистая прибыль |

878,0 |

792,0 |

4454,0 |

3576,0 |

3662,0 |

Среднегодовая величина, тыс. руб.: всего капитала |

29696,0 |

32896,5 |

35935,0 |

6239,0 |

3038,5 |

собственного капитала |

8498,0 |

9333,0 |

11936,0 |

3438,0 |

2603,0 |

основных и материальных оборотных средств |

10020,0 |

9617,5 |

10314,5 |

294,5 |

697,0 |

Полная себестоимость проданной продукции, тыс. руб. |

89722,0 |

105586,0 |

119502,0 |

29780,0 |

13916,0 |

Рентабельность, % всего капитала |

0,7 |

0,6 |

3,1 |

2,4 |

2,5 |

собственного капитала |

2,6 |

2,1 |

9,3 |

6,7 |

7,2 |

основных и материальных оборотных средств |

2,2 |

2,1 |

10,8 |

8,6 |

8,7 |

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций.

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами.

Прибыль от продаж сильно меняется за анализируемый период. В отчетном году она равна 9205,0 тыс. руб., что на 4849,0 тыс. руб. больше, чем в 2014 г. и на 3105,0 тыс. руб. чем в 2013 г., соответственно. На такой положительный результат повлияла чистая прибыль, которая в 2015 г. составила 4454,0 тыс. руб. в 2015 г. Также мы видим рост прибыли в 2013 и 2014 гг., что говорит о значительном улучшении работы предприятия.

В выручке также наблюдается положительная тенденция за изучаемый период.

Себестоимость проданной продукции с каждым годом увеличивается. Так в отчетном году себестоимость хлебобулочной продукции составила 119502,0 тыс. руб., что значительно превосходит предыдущие года. В 2013 г. составила 89722,0 тыс. руб., что на 29780,0 тыс. руб. меньше 2015 г. На постоянный рост себестоимости в ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» оказывают влияние инфляционные процессы и набор новых сотрудников в организацию.

Рентабельность собственного капитала в 2015 г. увеличился относительно 2014 г. на 7,2 % и составляет 9,3 %, это показывает величину прибыли, которую получит организация на единицу стоимости собственного капитала.

В общем, можно охарактеризовать динамику изучаемых показателей на протяжении рассматриваемого периода как положительную. Предприятие является стабильно прибыльным с заметным увеличением объема деятельности в 2014 и 2015 гг. и увеличением величины прибыли.

Размер прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с продажей продукции. Это, прежде всего, доходы от инвестиционной и финансовой деятельности, а также прочие внереализационные доходы и расходы.

К инвестиционным доходам относятся проценты, дивиденды к получению по облигациям, акциям, другим ценным бумагам, имеющимся в портфеле предприятия, доходы от вклада капитала в другие организации, доходы от вложения капитала в другие финансовые активы, доходы от продажи основных средств, нематериальных активов и долгосрочных финансовых вложений.

К инвестиционным расходам относятся расходы, связанные с выбытием основных средств, нематериальных и финансовых активов, с приобретением ценных бумаг и другие.

Финансовые доходы - это доходы от роялти, лизинга, курсовых разниц, безвозмездного получения активов, грандов и т. д.

Финансовые расходы включают выплату процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов), отрицательные курсовые разницы, безвозмездно переданные активы и другие расходы, связанные с формированием капитала организации.

Прочие доходы и расходы — это прибыль (убытки) прошлых лет, выявленные в отчетном году; полученные и выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности; доходы и расходы от реализации текущих активов; доходы (расходы) по текущей аренде; убытки от уценки и недостачи имущества; судебные издержки и т. д.

В процессе анализа изучают состав, динамику, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. Структура доходов представлена в таблице 10.

Из данной таблицы следует, что прибыль на 2014 г. по отношению к предшествующему 2013 г. возросла, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД».

В структуре доходов надо отметить следующие положительные изменения. В отчетном периоде произошли основательные изменения в структуре прибыли.

Таблица 10 – Динамика доходов ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

Изменение (+, -) 2015 г. к |

|

2013 г. |

2014 г. |

||||

Выручка, тыс. руб. |

137885,0 |

158072,0 |

187919,0 |

50034,0 |

29847,0 |

Прибыль от продажи, тыс. руб. |

6100,0 |

4356,0 |

9205,0 |

3105,0 |

4849,0 |

Валовая прибыль, тыс. руб. |

48163,0 |

52486,0 |

68417,0 |

20254,0 |

15931,0 |

Прочие доходы, тыс. руб. |

1173,0 |

3234,0 |

1529,0 |

356,0 |

-1705,0 |

Прибыль до налогообложения, тыс. руб. |

1725,0 |

1719,0 |

6135,0 |

4410,0 |

4416,0 |

Чистая прибыль отчетного периода, тыс. руб. |

878,0 |

792,0 |

4454,0 |

3576,0 |

3662,0 |

Доля прибыли от продажи, %: в выручке |

4,4 |

2,8 |

4,9 |

0,5 |

2,1 |

в валовой прибыли |

12,7 |

8,3 |

13,5 |

0,8 |

5,2 |

Удельный вес прочих доходов в общей сумме прибыли, % |

68,0 |

188,1 |

24,9 |

-43,1 |

-163,2 |

Возросла чистая прибыль, так в 2015 г. она составила 4454,0 тыс. руб., что на 3662,0 тыс. руб. больше, чем в 2014 г.

Также повысилась валовая прибыль отчетного года на 20254,0 тыс. руб. по отношению к 2013 г. Вместе с тем, наибольшую долю прибыль от продажи занимает в валовой прибыли и на конец 2015 г. составляет 13,5 %, что на 5,2 % меньше, чем в 2014 г. В выручке от продаж она занимает 4,9 %.

Вместе с тем, структура доходов включает и отрицательные изменения.

Прибыль от продажи растет значительно быстрее, чем выручка от продажи товаров. Это свидетельствует об относительном снижении затрат на производство хлебобулочных изделий.

Удельный вес прочих доходов в общей сумме прибыли за анализируемый период снизился, так в 2015 г. он меньше на 163,2 %,чем в 2014 г. и составляет 24,9 %.

Подводя итоги, надо отметить, все происходящие изменения привели к увеличению выручки отчетного периода.

Расходы организации за исследуемый период представлены в таблице 11.

Таблица 11 – Динамика и структура расходов ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Показатель |

2013 г. |

2014 г. |

2015 г. |

|||

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

Себестоимость проданной продукции (работ, услуг), тыс. руб. |

89722,0 |

64,7 |

105586,0 |

65,8 |

119502,0 |

64,6 |

Управленческие расходы |

42063,0 |

30,3 |

48130,0 |

30,0 |

59212,0 |

32,0 |

Прочие расходы, тыс. руб. |

5548,0 |

4,0 |

5871,0 |

3,6 |

4599,0 |

2,5 |

Текущий налог на прибыль, тыс. руб. |

1263,0 |

1,0 |

925,0 |

0,6 |

1720,0 |

0,9 |

Итого расходов |

138596,0 |

100,0 |

160512,0 |

100,0 |

185033,0 |

100,0 |

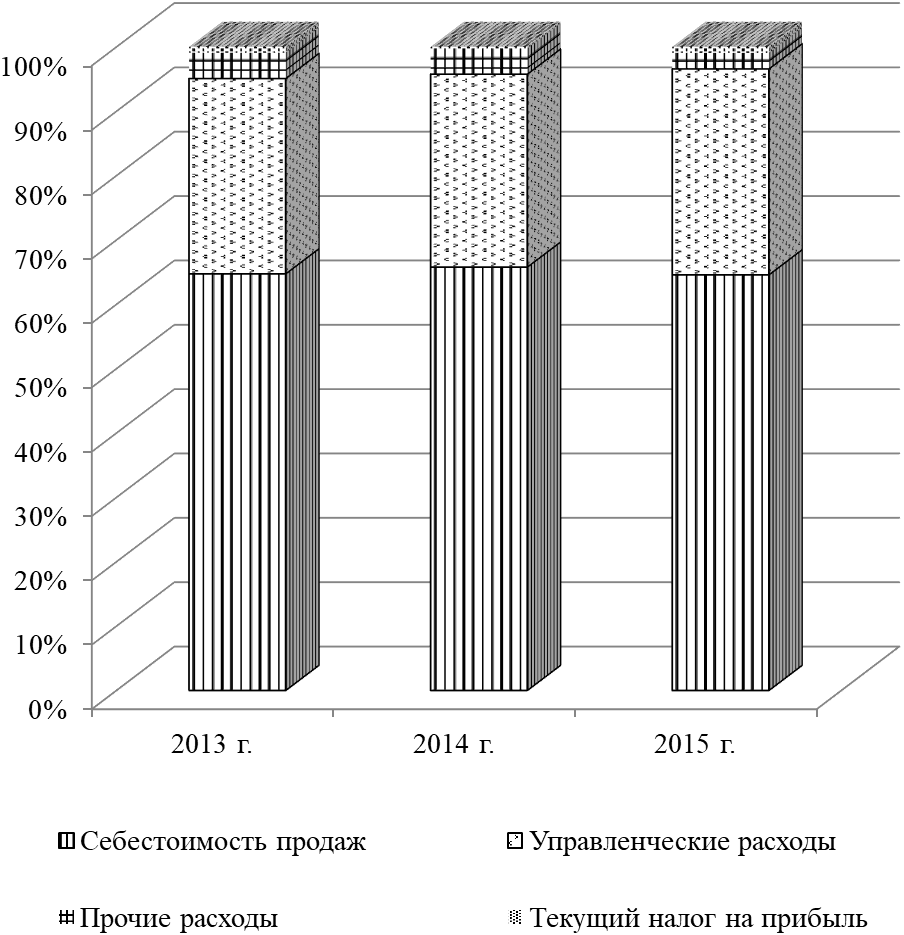

Как видно из таблицы, основную долю расходов составляет себестоимость проданной продукции. За анализируемый период доля их в общей сумме расходов на производство продукции меняется незначительно.

Управленческие расходы в структуре расходов ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» занимают третью часть и на конец 2015 г. их доля составляет 32,0 %, что наглядно видно на рисунке 4.

Рисунок 4 – Структура расходов ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», %

На прочие расходы организации приходится наименьшая доля в 2015 г. 2,5 %, т. е. 4599,0 тыс. руб. соответственно. На протяжении всего анализируемого периода их доля в общей сумме расходов понижается.

Наибольшую сумму расходы организации составили в отчетном году 185033,0 тыс. руб. Причиной этому стало увеличение цен на рынках.

Выручка организации - это произведение количества и цены продаваемой продукции, рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция и влияние на прибыль изменения физической массы проданной продукции. Конечные результаты представлены в таблице 12.

Как видно из таблицы, наибольшее изменение в выручке произошли по хлебу «Апшеронский» и составили 13876,6 тыс. руб., в том числе за счет сокращения объема продаж на 10593,0 тыс. руб. и увеличения средней цены продажи на 24469,6 тыс. руб.

Также наблюдаем положительную динамику выручки при продаже батона «Весенний». Выручка в 2015 г. составила 27367,8 тыс. руб. и существенно выросла по сравнению с 2013 г. Такое увеличение выручки произошло за счет резкого увеличения объема продукции на 20545,2 тыс. руб. и роста средней цены продажи на 5941,8 тыс. руб.

По булочке «Городской» мы видим сокращение выручки, оно составило 177,9 тыс. руб. Изменение произошло, в том числе за счет уменьшения выпускаемого объема на 518,0 тыс. руб.

Прибыль от продажи продукции занимает наибольший удельный вес в структуре прибыли. Она представляет собой конечный результат деятельности организации как в сфере производства, так и обращения. Формализованный результат прибыли от продажи продукции равен выручка минус себестоимость, минус коммерческие расходы, минус управленческие расходы.

Величина прибыли от продажи продукции формируется под воздействием следующих факторов: объема и структуры реализации, ее полной себестоимости и оптовых цен.

Таблица 12 – Влияние на изменение выручки организации ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Продукция |

Объем продаж, т |

2015 г. к 2013 г., в % |

Средняя цена продажи 1 т, руб. |

Выручка от продаж, тыс. руб. |

Изменение выручки от продаж, тыс. руб. |

||||||

2013г. |

2015 г. |

2013 г. |

2015 г. |

2013 г. |

2015 г. |

условная |

всего |

в т. ч. за счет изменения |

|||

объема продаж |

средней цены продажи |

||||||||||

Хлеб «Апшеронский» |

2933,0 |

2474,2 |

84,4 |

23088,6 |

32978,5 |

67718,9 |

81595,5 |

57125,8 |

13876,6 |

-10593,0 |

24469,6 |

Батон «Весенний» |

19,7 |

479,2 |

2432,5 |

44712,1 |

57111,4 |

880,8 |

27367,8 |

21426,0 |

26487,0 |

20545,2 |

5941,8 |

Хлеб «Дарницкий» |

120,7 |

111,2 |

92,1 |

31839,7 |

37657,5 |

3843,1 |

4187,5 |

3540,6 |

344,5 |

-302,5 |

646,9 |

Хлеб «Бородинский» |

92,2 |

89,5 |

97,1 |

38573,9 |

44373,3 |

3556,5 |

3971,4 |

3452,4 |

414,9 |

-104,1 |

519,0 |

Булочка «Городская» |

32,6 |

22,6 |

69,3 |

51800,0 |

66850,0 |

1688,7 |

1510,8 |

1170,7 |

-177,9 |

-518,0 |

340,1 |

Между изменением объема продаж и размером полученной прибыли существует прямая пропорциональная зависимость при продаже рентабельной продукции и обратная зависимость при реализации убыточной.

Расчет влияния факторов на сумму прибыли представлены в таблице 15.

По данным таблицы 13 можно сказать следующее.

Изменение финансового результата по хлебу «Апшеронский» отрицательное и составляет 15228,1 тыс. руб. Это связано с уменьшением объема продажи продукции на 2931,1 тонн и уменьшением полной себестоимости на 36766,6 руб.

Необходимо отметить, что за исследуемый период прибыль от продажи батон «»Весенний увеличилась на 10212,8 тыс. руб., в том числе за счёт изменения объёма продаж прибыль увеличилась на 4462,7 тыс. руб., рост цены обусловил увеличение прибыли на 5941,8 тыс. руб., а увеличение затрат привело к сокращению величины прибыли на 191,7 тыс. руб.

Прибыль от продажи хлеба «Апшеронский»в 2013 г. составила 18737,8 тыс. руб., что выше уровня 2015 г. на 15228,1 тыс. руб. Так же произошло снижение прибыли от продажи за счёт объёма продаж, так как за исследуемый период он снизился. Значительное снижение прибыли от продажи кукурузы произошло за счёт изменения полной себестоимости на 1 т, прибыль тем самым сократилась на 36766,6 тыс. руб. Повышение цены продажи на 9889,9 руб. за 1 т привело к росту прибыли на 24469,6 тыс. руб.

Показатели рентабельности характеризуют относительную доходность, или прибыльность, измеряемую в процентах к затратам средств или имущества. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Таблица 13 – Влияние факторов на изменение прибыли от продажи продукции организации ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Продукция |

Объем продажи, т |

Полная себестоимость 1 т, руб. |

Средняя цена продажи 1 т, руб. |

Прибыль (+), убыток (-) от продаж, тыс. руб. |

Изменение финансового результата (+ ,-), тыс. руб. |

|||||||

2013 г. |

2015 г. |

2013 г. |

2015 г. |

2013 г. |

2015 г. |

2013 г. |

2015 г. |

всего |

в том числе за счет |

|||

объема продаж |

полной себестои-мости 1 т |

средней цены 1 т |

||||||||||

Хлеб «Апшеронский» |

2933,0 |

2474,2 |

16700,0 |

31560,0 |

23088,6 |

32978,5 |

18737,8 |

3509,7 |

-15228,1 |

-2931,1 |

-36766,6 |

24469,6 |

Батон «Весенний» |

19,7 |

479,2 |

35000,0 |

35400,0 |

44712,1 |

57111,4 |

191,3 |

10404,1 |

10212,8 |

4462,7 |

-191,7 |

5941,8 |

Хлеб «Дарницкий» |

120,7 |

111,2 |

16000,0 |

31120,0 |

31839,7 |

37657,5 |

1911,9 |

727,0 |

-1184,9 |

-150,5 |

-1681,3 |

646,9 |

Хлеб «Бородинский» |

92,2 |

89,5 |

19110,0 |

33640,0 |

38573,9 |

44373,3 |

1794,6 |

960,6 |

-833,9 |

-52,6 |

-1300,4 |

519,0 |

Булочка «Городская» |

32,6 |

22,6 |

34000,0 |

34100,0 |

51800,0 |

66850,0 |

580,3 |

740,2 |

159,9 |

-178,0 |

-2,3 |

340,1 |

Доходность товаров, продукции, работ, услуг характеризуется такими показателями, как рентабельность продажи или оборота. Рентабельность производства исчисляется путём отношения прибыли от продажи к сумме затрат по проданной продукции(себестоимости). Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и продажу продукции.

Анализ рентабельности основных видов продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» представлены в таблице 14.

Изучив рентабельность производства хлебобулочных изделий необходимо отметить, что рентабельность производства батона «Весенний» за исследуемый период возрастает.

Уровень рентабельности отдельных видов продукции зависит от изменения средне реализационных цен и себестоимости единицы продукции.

Так, рентабельность от продажи хлеба «Апшеронский» в 2015 г. составила 4,5 %, что на 33,8 процентных пункта ниже показателя прибыльности продукции 2013 г.

На рост данного показателя повлияло изменение цены, увеличив значение на 59,2 %. Повышения себестоимости оказал негативное влияние на коэффициент рентабельности, уменьшив его на 93,0 %.

Рентабельность булочки составила 96,0 % в 2015 г., против аналогичного показателя 2013 г., составивший 52,4 %. Так, отклонение рентабельности за анализируемый период – 43,7 %.Повышение уровня рентабельности произошло за счет повышения цены и незначительного роста затрат на производство и продажу продукции.

Что касается хлеба «Дарницкий», то по данным видам культур, наблюдается значительное снижение уровня рентабельности на конец отчетного периода по сравнению с 2011 г.

Таблица 14 – Анализ рентабельности основных видов продукции ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД»

Вид продукции |

Цена продажи 1 т, тыс. руб. |

Полная себестоимость 1 т, руб. |

Рентабельность (+), убыточность (-), % |

Отклонение рентабельности (+), убыточность (-), % |

||||||

общее |

за счет |

|||||||||

2013 г. |

2015 г. |

2013 г. |

2015 г. |

2013 г. |

2015 г. |

услов-ная |

цены |

себестои-мости |

||

Хлеб «Апшеронский» |

23088,6 |

32978,5 |

16700,0 |

31560,0 |

38,3 |

4,5 |

97,5 |

-33,8 |

59,2 |

-93,0 |

Батон «Весенний» |

44712,1 |

57111,4 |

35000,0 |

35400,0 |

27,7 |

61,3 |

63,2 |

33,6 |

35,4 |

-1,8 |

Хлеб «Дарницкий» |

31839,7 |

37657,5 |

16000,0 |

31120,0 |

99,0 |

21,0 |

135,4 |

-78,0 |

36,4 |

-114,4 |

Хлеб «Бородинский» |

38573,9 |

44373,3 |

19110,0 |

33640,0 |

101,9 |

31,9 |

132,2 |

-69,9 |

30,3 |

-100,3 |

Булочка «Городская» |

51800,0 |

66850,0 |

34000,0 |

34100,0 |

52,4 |

96,0 |

96,6 |

43,7 |

44,3 |

-0,6 |

Так, прибыльность хлеба в 2013 г. составила 99,0 %, что на 78,0 процентных пункта выше аналогичного показателя 2015 г. Следует отметить, что снижение роста рентабельности произошел за счет увеличения полной цены продукции, а рост себестоимости снизил уровень рентабельности.

2.4 Оценка управления финансовыми результатами организации

Для оценки управления финансовыми результатами организации проведем анализ его имущества, ликвидности и платежеспособности.

Имущественный анализ деятельности организации представляет собой изучение динамики и структуры основных статей баланса организации с целью установления размера абсолютного и относительного их прироста в отдельности.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Так, для оценки динамики состава и структуры имущества в исследуемой организации проанализируем исходные данные таблицы 15.

В анализируемом периоде произошло увеличение имущества организации. Так в 2015 г. по сравнению с 2013 г. они возросли на 6077,0 тыс. руб. Это изменение в большой степени произошло за счет роста основных средств и других внеоборотных активов, сумма которых возросла за изучаемый период на 4683,0 тыс. руб. Увеличение внеоборотных активов свидетельствует о приобретении имущества, а именно закупалось новое оборудование для улучшения функционирования хлебного цеха.

Таблица 15 – Аналитическая характеристика средств (имущества) ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» (на конец года)

Показатель |

2013 г. |

2014 г. |

2015 г. |

Изменение (+, -) 2015 г. к 2013 г., тыс. руб. |

2015 г. в % к 2013 г. |

Всего имущества, тыс. руб. |

32947,0 |

32846,0 |

39024,0 |

6077,0 |

118,4 |

Внеоборотные средства, тыс. руб. |

23075,0 |

23483,0 |

27758,0 |

4683,0 |

120,3 |

в % к имуществу |

70,0 |

71,5 |

71,1 |

х |

Х |

в т. ч. основные средства, тыс. руб. |

22629,0 |

23026,0 |

27249,0 |

4223,0 |

118,3 |

Оборотные средства, тыс. руб. |

9872,0 |

9363,0 |

11266,0 |

1394,0 |

114,1 |

в % к имуществу |

30,0 |

28,5 |

28,9 |

х |

х |

в т. ч. запасы, тыс. руб. |

4025,0 |

3637,0 |

3993,0 |

-32,0 |

99,2 |

в % к оборотным средствам |

40,8 |

38,8 |

35,4 |

х |

х |

в т. ч. дебиторская задолженность, тыс. руб. |

4131,0 |

3178,0 |

4556,0 |

425,0 |

110,3 |

в т. ч. финансовые вложения, тыс. руб. |

1078,0 |

1078,0 |

1078,0 |

0 |

100,0 |

в т. ч. денежные средства, тыс. руб. |

385,0 |

1195,0 |

1052,0 |

667,0 |

273,2 |

в т. ч. прочие оборотные активы, тыс. руб. |

253,0 |

275,0 |

578,0 |

325,0 |

228,5 |

Оборотные средства в 2015 г. относительно 2013 г. повысились на 1394,0 тыс. руб., которые, в свою очередь, формируются в основном за счет запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, а также прочих оборотных активов. Показатели занимают большую долю в оборотных средствах организации, которая составила 64,6 % по состоянию на 2015 г., они возросли в 2015 г. относительно 2013 г. на 1426,0 тыс. руб.

Производственные запасы негативно сказались на формировании оборотных активов, которые, как мы видим, уменьшились в 2015 г. относительно 2013 г. на 32,0 тыс. руб. Как видно из таблицы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами.

Показатели платежеспособности и ликвидности являются основными характеризующими финансовое состояние предприятия. Следует различать платежеспособность организации, т. е. это ожидаемая способность погасить долги, а ликвидность в свою очередь – это достаточность существующих денежных и других средств для уплаты задолженности в данный момент (таблица 16).

Таблица 16 – Показатели, характеризующие ликвидность и платежеспособность

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение (+, -) в 2015 г. по сравнению с |

|

2013 г. |

2014 г. |

||||

Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

1463,0 |

2273,0 |

2130,0 |

667,0 |

-143,0 |

Кредиторская задолженность, тыс. руб. |

18129,0 |

19885,0 |

22275,0 |

4146,0 |

2390,0 |

Коэффициент абсолютной ликвидности |

0,073 |

0,102 |

0,086 |

0,013 |

0,016 |

Краткосрочная дебиторская задолженность и прочие активы, тыс. руб. |

4384,0 |

3453,0 |

5143,0 |

759,0 |

1690,0 |

Срочные обязательства, тыс. руб. |

1950,0 |

2479,0 |

2528,0 |

578,0 |

49,0 |

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности или «критической оценки») |

0,291 |

0,256 |

0,293 |

0,002 |

0,037 |

Сумма всех оборотных средств по балансу, тыс. руб. |

0,291 |

0,256 |

0,293 |

1394,0 |

1903,0 |

Общий коэффициент покрытия (коэффициент текущей ликвидности) |

0,492 |

0,419 |

0,454 |

-0,038 |

0,035 |

Коэффициент обеспеченности собственными оборотными средствами |

-1,432 |

-1,469 |

-1,209 |

0,223 |

0,260 |

Коэффициент автономии |

0,271 |

0,296 |

0,362 |

0,091 |

0,066 |

Коэффициент финансового левериджа |

2,687 |

2,376 |

1,759 |

-0,928 |

-0,617 |

Коэффициент восстановления платежеспособности |

-0,131 |

-0,186 |

-0,160 |

-0,029 |

0,026 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. На 2015 г. способность предприятия погасить краткосрочные долги за счет наиболее ликвидных средств уменьшилась. При этом ее уровень можно охарактеризовать как недостаточный.

При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,073 в 2013 г. Несмотря на это, следует отметить положительную динамику, за рассматриваемый период коэффициент абсолютной ликвидности повысился на 0,013 процентный пункт.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по счетам. В 2015 г. уровень коэффициента быстрой ликвидности имеет значение ниже нормы (0,7 – 1,0) и составил 0,293 процентный пункт. При этом наблюдается снижение среднесрочной платежеспособности предприятия.

Коэффициент текущей ликвидности показывает степень, в которой текущие активы покрывают текущие пассивы. Уровень коэффициента текущей ликвидности в 2015 г. считается недостаточным 0,454 против нормативного значения - 2. Предприятие не в состоянии обеспечить резервный запас для компенсации убытков, которые могут возникнуть при размещении и ликвидации всех текущих активов, кроме наличности. При этом наблюдается незначительный рост платежеспособности предприятия по сравнению с 2014 г., увеличение произошло на 0,035 процентный пункт.

За анализируемый период улучшилась обеспеченность организации собственными оборотными средствами на 0,223 процентный пункт в отношении к 2015 г. Однако уровень данного показателя не достиг оптимального значения (0,1) и не улучшилась финансовая устойчивость. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента в данном примере, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами.

Коэффициент финансовой независимости за весь анализируемый период имеет значение ниже оптимального (0,6 – 0,7), так в 2015 г. он составил 0,362 процентных пункта, что на 0,091 больше чем в 2013 г., что показывает насколько организация зависима от кредиторов.

Коэффициент автономии показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. На 2015 год значение коэффициента автономии составило 0,362, в то время как на 2013 год оно составляло 0,271, т. е. доля владельцев предприятия в общей сумме средств, авансированных в его деятельность, возросла на 9,1%. Таким образом, предприятие стало более финансово устойчиво, стабильно и менее зависимо от внешних кредиторов.

Оптимальное значение коэффициента финансового левериджа равно 2. Коэффициент финансового левериджа в 2013 г. и в 2014 г. составлял ниже нормы, что говорит о ее крайне неустойчивом финансовом положении в данные годы. Но в 2015 г. коэффициент составлял 1,759 процентный пункт, что выше нормы это говорит о возможности использовать финансовый рычаг – повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению (1,0) и рассчитывается в случае, если один из коэффициентов текущей ликвидности или коэффициент обеспеченности собственными оборотными средствами принимает значение меньше рекомендуемого. В течение ближайших шести месяцев, с учетом сложившихся тенденций, у ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД» не возникнет реальной возможности восстановить платежеспособность.

Следует отметить, что коэффициент восстановления платежеспособности нельзя считать достаточно надежным показателем. Он построен на анализе тренда коэффициента текущей ликвидности всего по двум точкам (на начало года и на конец отчетного периода), что делает такой прогноз очень ненадежным.

Таким образом, ОАО «АПШЕРОНСКИЙ ХЛЕБОЗАВОД», являясь динамично развивающейся организацией, имеет некоторые недостатки в финансовом состоянии. Такие, как рост дебиторской задолженности, краткосрочных обязательств, что снижает ликвидность организации. Таким образом, за 2013– 2015 гг. прослеживается, что предприятие испытывает сложности с оплатой текущих обязательств. Но также, организация является стабильно прибыльной с заметным увеличением объема деятельности в 2014 и 2015 гг. и увеличением величины прибыли.