СОДЕРЖАНИЕ

ВВЕДЕНИЕ |

5 |

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ |

8 |

1.1. Понятие, состав, классификация доходов предприятия и порядок их формирования |

8 |

1.2. Прибыль предприятия: сущность и факторы, влияющие на величину формирования прибыли |

17 |

1.3. Планирование и управление доходами и прибылью организации |

27 |

ГЛАВА 2. АНАЛИЗ ПЛАНИРОВАНИЯ ДОХОДОВ В ООО «ТД «СПЕЦАГРЕГАТ»» |

32 |

2.1. Организационно-экономическая характеристика ООО «ТД «Спецагрегат»» |

32 |

2.2. Анализ динамики и структуры доходов |

33 |

2.3. Анализ факторов, влияющих на формирование доходов |

48 |

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ПЛАНИРОВАНИЯ ДОХОДОВ В ООО «ТД «СПЕЦАГРЕГАТ»» |

54 |

3.1. Рекомендации по совершенствованию системы планирования доходов ООО «ТД «Спецагрегат»» |

54 |

3.2. Прогнозирование прибыли на основе факторной модели |

|

3.3. Экономический эффект от внедрения предложенных мероприятий |

|

ЗАКЛЮЧЕНИЕ |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

|

ПРИЛОЖЕНИЯ |

ВВЕДЕНИЕ

В условиях рыночных отношений и получения предприятиями полной самостоятельности практически во всех областях предпринимательства важнейшей категорией рыночной экономики является доход, который выступает финансовой основой деятельности, а также основой формирования прибыли предприятия и покрытия его расходов.

Для того чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние своего предприятия и осуществлять планирование и управление доходами предприятиями.

Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Оно характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность за каждый фиксированный момент времени и является основой для формирования доходов предприятия.

Система финансового планирования доходов и показатели, заложенные в её основу, предназначены, прежде всего, для предупреждения последствий от выявленных изменений в финансовом состоянии, минимизации рисков и наращивания показателей, позволяющих значительно расширить возможности развития предприятия.

Процесс управления предприятием представляет собой непрерывную разработку управленческих решений и применение их на практике. От эффективности разработки этих решений в значительной степени зависит успех дела. И прежде чем начинать какое-либо дело, необходимо определить цель своих действий. В процессе производства руководителям предприятия очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности предприятия.

При подготовке решений должно быть учтено множество разнородных факторов, параметров и взаимосвязей, характеризующих состояние хозяйствующего субъекта. В условиях научно-технического прогресса, реформирования экономики и становления рыночных отношений эти характеристики подвергаются постоянным качественным и количественным изменениям.

Актуальность темы обусловлена тем, что в настоящее время принятие управленческих решений осуществляется в условиях неопределенности будущего состояния предприятия, что, безусловно, усложняет работу финансового менеджера. Ведь для принятия рационального решения необходимо учитывать множество факторов, уметь адекватно анализировать имеющуюся информацию и предвидеть возможные последствия от недопонимания или неполного видения причин возникших негативных обстоятельств.

Целью написания выпускной квалификационной работы является изложение теоретических и методических основ формирования планирования доходов предприятия на примере ООО «ТД «Спецагрегат»», рассмотрение методов и инструментария планирования доходов, а также принятие управленческих решений на основе результатов планирования доходов.

Объектом исследования является ООО «ТД «Спецагрегат»».

Предметом исследования является планирование доходов ООО «ТД «Спецагрегат»».

Задачами выпускной квалификационной работы являются:

- Изучить теоретические основы планирования доходов предприятия.

- Рассмотреть систему показателей и коэффициентов, характеризующих планирование доходов.

- Провести финансовый анализ деятельности предприятия на примере ООО «Спецагрегат»».

- Выявить недостатки финансового планирования рассматриваемого предприятия и предложить мероприятия по совершенствованию его деятельности.

- Провести анализ ценовой политики ООО «Спецагрегат»» в рамках составления плана предприятия.

- Предложить рекомендации по совершенствованию системы планирования доходов предприятия.

Информационной базой при написании выпускной квалификационной работы являлись актуальная современная экономическая литература (в том числе интернет-ресурсы), а также данные бухгалтерского баланса и отчета о прибылях и убытках ООО «ТД «Спецагрегат»» за 2013-2015 гг.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ

1.1. Понятие, состав и классификация доходов организации и их формирование

Важнейший принцип деятельности экономических субъектов – обеспечение самоокупаемости. Это значит, что все расходы организации должны покрываться ее доходами. При этом сумма доходов должна превышать сумму расходов, что позволяет получать прибыль.

До настоящего времени понятие «доход» не имело однозначного толкования. В одних литературных источниках, в том числе в учебных пособиях, доход рассматривается как результат производственно- хозяйственной деятельности организации, получаемый как разница между стоимостью реализованной продукции и всеми произведенными затратами, в других – как сумма прибыли и фонда оплаты труда персонала организации, в третьих – как выручка от реализации продукции.

Однако в современных условиях, когда доход стал важной составляющей при определении финансового результата организаций, возникла необходимость в однозначном понимании термина «доход» в целях достоверного его исчисления и отражения в бухгалтерском учете.

Важнейшим фактором, влияющим на сумму всех видов прибыли предприятия, является размер доходов, формируемый им в процессе деятельности. Операционная деятельность это основной вид деятельности предприятия, с целью осуществления которого оно создано. Характер операционной деятельности предприятия определяется спецификой сферы или отрасли экономики, к которой оно принадлежит.

Любая организация создается для увеличения капитала её собственников, улучшения благосостояния, приумножения богатств. При этом, в зависимости от формы вложенного капитала, доход является различным, например, заработная плата, выплачиваемая работнику предприятия, так же средства, полученные от сдачи в аренду имущества, процентов по кредитам и т. д. При этом финансовый результат, отражаемый изменения собственного капитала за определенный период в результате производственно-финансовой деятельности, зависит от соотношения доходов и расходов фирмы.

Хотя валовой доход на предприятиях планируется, некоторые доходы могут возникать в результате непредвиденных или даже нежелательных обстоятельств, наносящих ущерб нормальной хозяйственной деятельности. Это, например, штрафы, полученные от нарушителей договоров; излишки товарно-материальных ценностей, причины которых неизвестны. Предприятия часто несут и непланируемые потери от уплаты штрафов, списаний дебиторской задолженности, стихийных бедствий.

Превышение непланируемых доходов над непланируемыми потерями увеличивает сумму валового дохода предприятия, т. е. такие увеличения не планируются, а учитываются лишь в итоговых фактических показателях хозяйственной деятельности. (Также учитывают доходы от оказания платных услуг покупателям).

Конкретные пропорции распределения валового дохода имеют большое значение для экономического регулирования хозяйственной деятельности предприятий, поскольку от абсолютных размеров и соотношения различных фондов и отчислений зависят финансовые возможности и хозрасчетные интересы коллективов предприятий.

Если брать во внимание торговые организации, доход от реализации товаров представляет собой разницу между розничной ценой, по которой реализуется товар, и ценой приобретения товара (оптовой ценой). Эта разница образуется за счет торговых надбавок, надбавок к цене, торговых скидок и т. п. [16, с. 29]

Валовой доход — показатель, «характеризующий финансовый результат деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени» [30].

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с Налоговым Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и документов налогового учета. Доходы от реализации определяются в порядке установленном статьей 249 Налогового Кодекса [1]: доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав;

Доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях.

Статьей 251 Налогового кодекса рассматриваются доходы, не учитываемые при определении налоговой базы, к ним относят:

- имущество и имущественные права, работы или услуги, полученные от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

- имущество и имущественные права, полученные в форме залога или задатки в качестве обеспечения обязательств;

- в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером);

- в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками; виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества; суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации в соответствии с требованиями законодательства Российской Федерации;

5) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»;

7) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней и т.д. [1]

Таким образом, в процессе осуществления своей экономической деятельности предприятие получает доход. Доход классифицируется в зависимости от направлений деятельности предприятия: основная (обычная), инвестиционная и финансовая [6].

Коммерческие организации в процессе хозяйственной деятельности используют различные виды доходов, которые классифицируются по разным признакам [40].

1. По отраслям деятельности доход может быть от:

- производственной деятельности;

- торговой деятельности;

- оказания услуг и т. д.

Такое подразделение дохода связано с тем, что в современных условиях организации и предприятия наравне с основной деятельностью занимаются также и другими видами деятельности. По каждой сфере деятельности действующим законодательством могут быть предусмотрены разные ставки налога на прибыль и льготы по ним.

В этих условиях необходимо вести раздельный учет затрат и доходов по каждой сфере деятельности предприятия. Ведение раздельного учета доходов и расходов по отраслям деятельности способствует укреплению хозяйственного расчета, повышает точность и достоверность расчетов и усиливает аналитические возможности бухгалтерского учета.

2. По видам деятельности доход поступает от:

- основной деятельности;

- инвестиционной деятельности;

- финансовой деятельности.

Доход от основной деятельности является результатом основной, производственной деятельности для предприятия. Доход от инвестиционной деятельности отражается в виде прочих доходов от участия в совместных предприятиях; доходов от владения ценными бумагами и от депозитных вкладов, а также в виде доходов от реализации основных средств и иных активов, отличных от денежных средств и продукции.

Доход от финансовой деятельности — это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия акций, облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу).

Доход от финансовой деятельности есть косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные. Кроме того, в процессе финансовой деятельности может быть получен и прямой доход на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах и т. п.

3. По источникам формирования доход может быть от:

- продажи продукции (работ, услуг);

- прочих поступлений.

Доход от продажи продукции (работ, услуг) является его основным видом на предприятии, непосредственно связанным с отраслевой спецификой деятельности. Аналогом этого термина выступает термин «доход по основной деятельности». В обоих случаях под этим доходом понимается результат хозяйствования по основной производственно- коммерческой деятельности предприятия.

К прочим поступлениям относятся доходы, включающие в себя:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- доход, полученный предприятием в результате совместной деятельности (по договору простого товарищества);

- поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров;

- поступления в возмещение причиненных организации убытков;

- доходы прошлых лет, выявленные в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов) и др.

- По характеру налогообложения доход бывает двух видов:

- подлежащий налогообложению;

- не подлежащий налогообложению.

Такое деление дохода играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций их конечного эффекта. Состав дохода, не подлежащий налогообложению, регулируется соответствующим законодательством.

- По влиянию инфляционного процесса доход делится на:

- номинальный;

- реальный.

Реальный доход характеризует размер номинально полученного дохода, скорректированного на темп инфляции в соответствующем периоде.

- По периоду формирования выделяют доход:

- предшествующего периода;

- отчетного периода;

- планового периода (планируемый доход).

Такое деление можно использовать в целях анализа и планирования доходов и прибыли для выявления соответствующих трендов их динамики, построения соответствующего базиса расчетов и т.д.

Таким образом, валовой доход — показатель, характеризующий финансовый результат деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени.

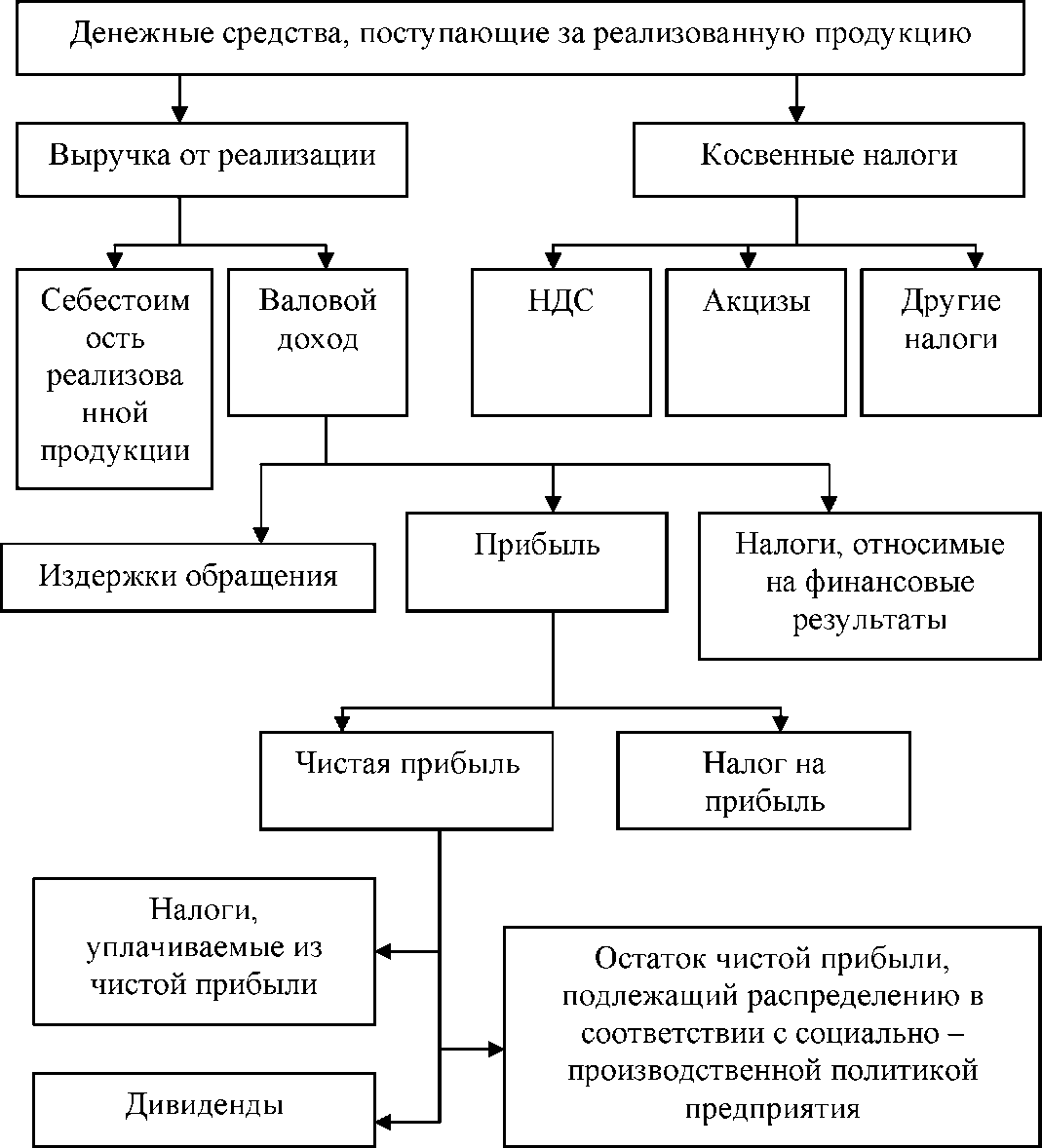

Доход - критерий эффективности работы предприятия, в связи с чем особую важность представляет формирование и распределение доходов предприятия. Формирование и распределение доходов предприятия представлено на рисунке 1 [19].

Рисунок 1 - Формирование и распределение доходов организации

Существенное значение имеют и доходы от реализации имущества, в частности, основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией, отражаются как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

Доход от реализации есть часть выручки от продаж, уменьшенная на величину материальных затрат. Экономическое назначение дохода от реализации - возмещение издержек обращения, уплаты налогов, сборов и образования прибыли.

В условиях экономической свободы особую значимость представляют доходы, остающиеся в распоряжении торгового предприятия, то есть за вычетом налогов, взимаемых с суммы торговых надбавок.

Основная часть валового дохода формируется за счет торговой деятельности. В общем виде валовой доход рассчитывается по следующей формуле [15]:

где ВД - валовой доход; Н - сумма торговой надбавки; Су - стоимость оказанных услуг; Пд - прочие доходы.

К основным факторам, влияющим на валовой доход организации, относятся:

- объем, состав и ассортиментная структура товарооборота;

- условия поставки товаров;

- экономическая обоснованность торговой надбавки;

- количество и качество дополнительных услуг.

Увеличение объема товарооборота означает рост массы валового дохода: чем больше продано товаров, тем больше совокупная сумма торговой надбавки.

Влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу и товары продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены форм стоимости требует дополнительных затрат. Более того, и состав оптового оборота также влияет на объем валового дохода.

Транзитный оборот образует меньший доход, чем складской, поскольку меньшие затраты торгового предприятия форме продажи как правило, обеспечивают необходимую эффективность деятельности и невысокой торговой надбавке.

Дифференциация торговой надбавки по отдельным товарным группам обусловила связь ассортиментной структуры товарооборота и суммы валового дохода.

Взвешенный выбор поставщика определяет не только цену поставки товаров в торговую сеть, но и такие слагаемые стабильной и прибыльной работы, как качество товаров, форма оплаты, гарантированная частота и комплектность поставок, размер партии.

1.2. Прибыль предприятия: сущность и факторы, влияющие на величину формирования прибыли

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие [11,с.146].

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль [15,с.204].

Все правила ведения бухгалтерского учета на предприятиях указаны в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н) [6].

В этом Положении сказано что - для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

- на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

- на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением.

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся.

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения [8].

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее получит. Для этого проводится специальный анализ соотношений между объемом производства, затратами и доходом [24].

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

При прогнозировании прибыли желательно также выявить инфляционную составляющую ее прироста. Для этого можно предложить несложную методику, основанную на структурных показателях выручки от продаж. Расчет влияния инфляционных факторов производится путем умножения удельного веса данного фактора в выручке на прирост соответствующего индекса инфляции. Инфляционная прибыль (рентабельность) будет определена как разность между влиянием инфляции на выручку и влиянием инфляции на составные элементы затрат [24].

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения [15].

Однако прибыль не может рассматриваться в качестве единственного и универсального показателя эффективности производства. Дополнительная прибыль может быть получена при увеличении объема производственных фондов и повышения эффективности их использования. Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное использование средств, достижение оптимальных объемов деятельности. Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли, (так называемый эффект рычага) [12].

Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров. Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности.

Размеры чистой прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

- объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты, полученные и уплаченные, доходы от участия в других организациях, прочие доходы и расходы);

- уровень налогообложения прибыли.

Факторы, влияющие на прибыль, можно разделить на внешние и внутренние.

К внешним факторам относятся: политическая стабильность, состояние экономики, демографическая ситуация, конъюнктура рынка, в том числе рынка потребительских товаров, темпы инфляции, ставка процента за кредит.

К внутренним факторам относятся: объем валового дохода (и, соответственно, факторы, его определяющие), производительность труда работников, скорость оборачиваемости товаров, наличие собственных оборотных средств, эффективность использования основных фондов.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

Многогранный характер прибыли означает, что ее исследование должно иметь системный подход. Такой подход предполагает анализ совокупности факторов образования, взаимовлияния, распределения и использования.

1) В число образующих факторов включена выручка, получаемая предприятием от различных видов предпринимательской деятельности, в том числе от реализации продукции, занимающая основной удельный вес, от реализации прочих активов, основных средств. Важная составляющая образующих факторов - доходы от долевого участия в других предприятиях, в том числе дочерних, доходы по ценным бумагам, безвозмездная финансовая помощь, сальдо штрафов, полученных и уплаченных.

2) Взаимовлияющие факторы включают внешние, определяемые финансово-кредитной политикой государства, в том числе налоги и налоговые ставки, процентные ставки по ссудам, цены, тарифы и сборы, а также внутренние, включая себестоимость, производительность труда, фондоотдачу, фондовооруженность, оборачиваемость оборотных средств.

3) Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые в предприятиях.

4) Факторы использования относятся только к той прибыли, которая остается в предприятиях и коммерческих организациях. Они включают такие направления: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат [20,с.87].

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит:

- во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

- во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

- в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

- в-четвертых, от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Бывают ситуации, когда роль предпринимателя в возникновении прибыли и убытка пассивна. Такие ситуации порождены: характером деятельности, существующей структурой рынка, общехозяйственной конъюнктурой, наличием инфляции (весьма выгодна для организаций, имеющих задолженность и получивших неиндексированные ссуды и кредиты).

Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

По своему содержанию понятие «риск» относится как к хозяйственной, коммерческой, так и к финансовой деятельности. Для определения риска используются два основных метода: статистический и экспертный. В основе статистического лежат приемы математической статистики (расчет вариации, дисперсии и стандартного отклонения по показателям финансово-хозяйственной деятельности). Этими показателями являются рентабельность производства, продукции, инвестиций, продаж и т.д. [30].

Полностью избежать риска в предпринимательской деятельности практически невозможно, но существует система методов смягчения его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д.

1.3. Планирование и управление доходами организации

Планирование представляет собой фундаментальную основу предпринимательской и менеджерской деятельности в любой сфере экономики при выполнении любой из присущих ей функций.

Планирование доходов предприятия осуществляется посредством метода технико-экономических расчетов; экономико-статистических методов по скользящей средней; расчетно-аналитического метода.

Этапы планирования доходов организации

1. Определение целей и задач планирования.

Основная цель планирования - оптимизация размера и структуры доходов в соответствии с условиями работы предприятия.

Задачи планирования:

- -максимизация доходов;

- экономическое обоснование размера доходов от обычной деятельности;

- расчёт прочих поступлений.

- Изучение экономических предпосылок планирования доходов:

- изучение законодательных нормативных документов.

- анализ результатов деятельности торгового предприятия за ряд предшествующих лет.

- анализ доходов предприятия за ряд лет.

- план товарооборота по общему объёму, составу и структуре.

- план издержек обращения предприятия.

- оценка выбранной стратегии и тактики деятельности предприятия.

- оценка возможностей предприятия.

- Выбор методов планирования.

Количественные методы:

- экономико-статистический метод;

- расчётно-аналитический метод;

- метод технико-экономических расчётов;

- экономико-математический метод;

- метод получения целевой прибыли. Качественные методы:

- экспертных оценок;

- структурное планирование.

- Расчёт объёма дохода различными методами планирования.

- расчёт доходов от основной деятельности.

- расчёт прочих видов доходов;

- Выбор проекта планов доходов:

- экономическая оценка разработанных планов доходов;

- выбор проекта плана доходов, исходя из целей и задач работы предприятия и возможности предприятия.

6. Разработка плана мероприятий по достижению запланированной величины доходов.

- составление плана мероприятий с разбивкой во временном аспекте и указанием конкретных исполнителей;

- осуществление контроля за выполнением плана мероприятий. Правильно выстроенная система планирования доходов на предприятии позволяет ими грамотно управлять.

Переход к рынку настоятельно диктует необходимость подлинной самоокупаемости предприятия. Собственные средства предприятий, а для некоторой их части — кредиты являются, как правило, единственным источниками их функционирования и развития. Поэтому вопросы формирования доходов предприятия, обоснования, установления, реализации системы приоритетов в расходовании средств становятся ключевыми в управлении предприятия. Основными источниками доходов предприятия являются:

- выручка, получаемая в результате реализации товаров и услуг, производимых фирмой;

- дебиторская задолженность;

- полученные кредиты;

- прочие поступления (от реализации излишков товарно-материальных ценностей, доходы от ценных бумаг, штрафы и пени, полученные и др.

По каждой из статей доходов необходимо организовать планомерную систематическую работу. Динамический рост выручки является важнейшим оценочным показателем всей деятельности фирмы, начиная от изучения рынка, формирования оптимальной производственной программы и заканчивая организацией производственного процесса, сбыта готовой продукции. Управление выручкой включает также создание оптимальных заделов по всем стадиям технологического процесса, оптимизацию партии запуска деталей (изделий) в производство, выбор ценовой и сбытовой стратегии и т.д.

В условиях массовых взаимных неплатежей важную роль в формировании доходов фирмы играет организация систематической работы с дебиторами. При этом следует учитывать, что даже систематические напоминания дебиторам об их долге, переговоры об условиях и сроках погашения дебиторской задолженности связаны со значительными дополнительными затратами. Между тем, часто эти меры не приводят к желаемому результату. Приходится достаточно часто прибегать к обращению в арбитраж, причем даже выигранные фирмой судебные процессы тоже далеко не всегда заканчиваются поступлением средств. Поэтому необходима постоянная дифференциация дебиторов, организация работы с теми из них, где степень риска меньше.

Нуждается в коренных изменениях и организация работы по управлению запасами предприятия. До сих пор в системе материально- технического обеспечения действуют устаревшие нормативы (транзитные номера, партии поставки и др.), что в основном согласуется с психологией снабженцев дефицитной экономики, при которой создание сверхнормативных запасов в значительной мере было оправданным. Сейчас, когда при наличии денег практически можно в любое время купить что угодно в любом количестве, оправдана противоположная стратегия, направленная на минимизацию товарно-материальных ценностей, хранящихся в фирме. Это касается не только предметов, но и средств труда (сдача в аренду помещений, в лизинг оборудования и т.д.).

Организация управления доходами может быть эффективной только при условии правильного учета и использования различных форм платежа. Ослабление системы денежного оборота в стране привело к неоправданному расширению бартерных сделок, что чрезвычайно затрудняет движение средств, приводит к огромным нерациональным затратам труда, времени по превращению полученных по бартеру товаров в деньги. Потребности фирмы в средствах, как правило, существенно превышают ее доходы. Поэтому важнейшей проблемой управления затратами является обоснование системы приоритетов в расходовании средств.

Высший приоритет принадлежит выплате заработной платы. Задержки в выплате заработной платы — российский феномен, наиболее яркое проявление несовершенства механизма реформирования экономики России.

Следующие по важности затраты — это выплаты на общественные нужды по всем иерархическим уровням: налоги, отчисления направленные в федеральный и местный бюджеты, в пенсионный фонд и т.д.; затраты на содержание социальной сферы и др.

После выплат, необходимость которых обусловлена нормативно- правовыми актами, нравственными критериями, в основу принятия решений, связанных с выбором направлений расходования средств, должны быть положены экономические критерии. Как правило, следует стремиться к наиболее быстрому наращиванию расходуемых средств в единицу времени. Практика свидетельствует о том, что использование такого критерия существенно затруднено, так как руководители всех уровней больше склонны перетягивать одеяло на свою сторону, или, на худой конец, довольствоваться уравнительным распределением. Между доходами и расходами фирмы постоянно должен поддерживаться баланс (с позиций системного подхода необходимо даже создание и поддержание постоянного резерва, средств, т.е. превышение доходов над расходами). Поэтому планирование доходов и расходов должно осуществляться как на перспективу, так и на непродолжительные промежутки времени — тем более короткие, чем сложнее финансовое положение фирмы. Плановый баланс доходов и расходов фирмы является документом, в котором в наиболее обобщенном виде представлена вся система планирования и управления фирмой. Любое подразделение фирмы обязательно должно оказывать влияние на уровень доходов и расходов, а чаще всего и на то, и на другое. Поэтому вся деятельность по управлению фирмой должна быть нацелена на получение наибольшего дохода в единицу времени, максимизацию прибыли, остающейся в распоряжении фирмы, снижение удельных затрат на производство продукции.

Таким образом, валовой доход — показатель, характеризующий финансовый результат деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени.

Доход классифицируется в зависимости от направлений деятельности предприятия: основная (обычная), инвестиционная и финансовая.

Доход основной деятельности — это выручка от реализации продукции (выполненных работ, оказанных услуг).

Доход от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Доход от финансовой деятельности - это выручка от размещения среди инвесторов облигаций и акций предприятия.

Основной целью планирования доходов является оптимизация размера и структуры доходов в соответствии с условиями работы предприятия и достижения на этой основе с помощью управления доходами оптимального соотношения с финансовыми результатами.